40 Вопрос. Статистический анализ численности работников использование рабочего времени

Персонал предприятия (кадры, трудовой коллектив) - это совокупность работников, входящих в его списочный состав.

Все работники предприятия делятся на две группы:

промышленно-производственный персонал, занятый производством и его обслуживанием;

непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия.

По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих).

Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники.

В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс).

Руководители - работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители.

Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции.К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

2.непроизводственный персонал. Рабочие подразделяются по профессиям,по специальностям, по квалификации.

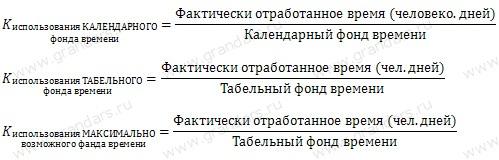

1.Календарный фонд времени. Представляет собой сумму списочных чисел за все дни отчетного периода (включая списочные числа за выходные и праздничные дни) или сумму явок и всех неявок. Например годовой фонд календарного времени в расчете на одного работника равен 365 человеко-дней, а в расчете на коллектив из 100 человек уже 36500 человеко-дней. Календарный фонд времени позволяет исчислить среднюю списочную численность работников и является надежной отправной базой при расчете табельного и максимально возможного фондов времени.

2.Табельный фонд времени Представляет собой сумму списочных чисел за рабочие дни в отчетном периоде. Он равен календарному фонду времени минус праздничные и выходные человеко-дни. Число дней работы предприятия

Если табельный фонд времени в человеко-днях разделить на среднюю списочную численность работников, то получим число дней работы предприятия в отчетном периоде.

3.Максимально возможный фонд рабочего времени Макс.возможный фонд раб.времени — это максимальное рабочее время, которое могло быть отработано на предприятии в отчетном периоде в соответствии с трудовым законодательством при данной численности работников: Фонд времени максимально возможный = Календарный фонд времени — выходные и праздничные — ежегодные отпуска. Фактическое использование максимально возможного фонда рабочего времени является предметом анализа.

4.Фактически отработанный фонд времени. Это число фактически отработанных человеко-дней. На цифровом примере рассмотрим методику исчисления и анализа показателей использования рабочего времени по рабочим одного из цехов завода за 2001 г.:

Коэффициенты использования фондов рабочего времени

42

вопрос. Индексы производительности

труда.

1.Натуральный

индекс производительности труда:![]()

где q1, q2 - объемы продукции в натуральном выражении в отчетном и базисном периодах соответственно;

Т1, Т0 – затраты труда на производство данной продукции в отчетном и базисном периодах соответственно.