эк. анализ. Трясцина / 14. Методика факторного анализа себестоимости единицы продукции

.doc14. Методика факторного анализа себестоимости единицы продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

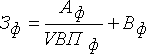

Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции:

![]() ;

;

;

;

;

;

.

.

Общее изменение себестоимости единицы продукции:

![]() ,

в том числе за счёт изменения:

,

в том числе за счёт изменения:

а)

объёма производства продукции

![]() ;

;

б)

суммы постоянных затрат

![]() ;

;

в)

суммы удельных переменных затрат

![]() .

.

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды.