10.Участники инвестиционного проекта.

11. Бизнес-план инвестиционного проекта и управление инвестиционными проектами.

Бизнес-план- это документ, который содержит маркетинговую, техническую и финансовую информацию, обосновывающую целесообразность инвестирования в новый проект или расширение уже существующего бизнеса. Бизнес-план, прежде всего, необходим самому инициатору проекта для того чтобы понять, сколько нужно денег, куда и когда они будут израсходованы, сроки окупаемости, рентабельность бизнеса.

Нет универсального перечня разделов бизнес-плана.

Естьрекомендации и методические указания различных организаций, банков, инвесторов, а также учебников по бизнес-планированию.

Разделы: 1. Краткая характеристика бизнес-плана (резюме проекта);

2.Предпосылки и основная идея проекта;

3.Анализ рынка концепция маркетинга;

4.Сырье и поставки;

5.Месторасположение, строительный участок и окружающая среда;

6.Проектирование и технология;

7.Организация управления;

8.Трудовые ресурсы;

9.Планирование реализации проекта;

10.Финансовый план и оценка эффективности инвестиций;

12. Формирование денежных потоков с точки зрения заказчика

Выделяются денежные потоки, несвязанные с финансированием. Эффективность проекта оценивается без учета способов финансирования. В денежный поток не включаются поступления и выплаты кредитов, % кредитов, средства собственника и выплаты дивидендов. На основании данного денежного потока определяются след.показатели эффективности: простой и дисконтированный срок окупаемости общих инвестиционных затрат; чистая текущая стоимость.

13. Формирование денежных потоков с точки зрения собственника.

Для собственника денежные потоки банка являются частью проекта и не исключаются из расчета эффективности. На основании данных денежных потоков определяются следующие показатели: простой и дисконтируемый срок окупаемости собственного капитала; чистая текущая стоимость; внутренняя норма рентабельности; индекс доходности собственного капитала.

14. Формирование денежных потоков с точки зрения кредитных организаций

Денежные потоки собственника являются частью проекта и не исключаются из расчета эффективности. На основании данного денежного потока определяются след. показатели: внутренняя норма рентабельности с учетом собственного финансирования.

15.

Виды эффективности: общественная,

бюджетная, коммерческая

15.

Виды эффективности: общественная,

бюджетная, коммерческая

16. Методы оценки инвестиционного проекта. Тетрадь

17. Статические методы оценки инвестиционного проекта.

метод чистого накопленного дохода;

простой срок окупаемости;

норма дохода.

И 17 и 18 сразу.Чистый накопленный доход представляет собой сумму чистых доходов за весь срок реализации проекта, уменьшенную на величину первоначальных инвестиционных затрат.

PV=∑PVi–Iо

PV< 0 – проект не эффективен (инвестиции не окупятся);PV> 0 – проект эффективен

PVi=(Вi-B0)-(Зi-З0),

где Вi– поступленияi-го года реализации инвестиционного проекта,

B0 – поступления до реализации инвестиционного проекта,

Зi– затраты на производство и реализациюi-го года осуществления инвестиционного проекта,

З0 - затраты на производство и реализацию до осуществления инвестиционного проекта.

Достоинства:

1. Простота вычисления.

2. Позволяет оценить эффект (прибыль) от реализации проекта.

Недостатки:

1. Рассчитывается на основе недисконтированных денежных потоков.

2 .

Нельзя использовать при выборе

альтернативных проектов, с различным

объемом первоначальных инвестиций

.

Нельзя использовать при выборе

альтернативных проектов, с различным

объемом первоначальных инвестиций

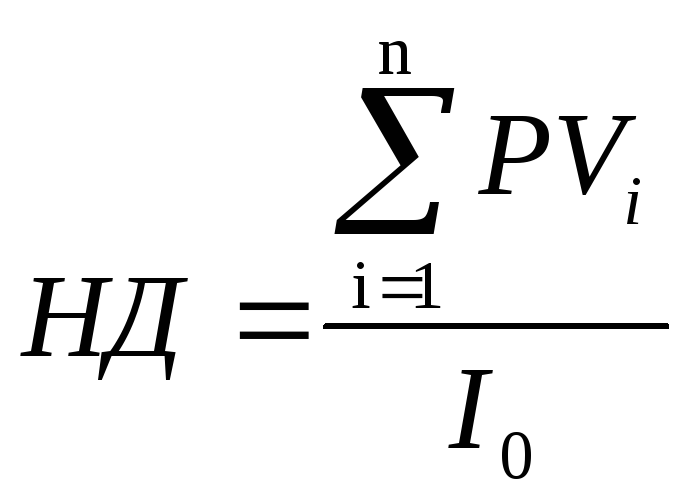

Норма дохода, прибыли (тетрадь)

КРИТЕРИЙ ПРИНЯТИЯ РЕШЕНИЯ

НД < 1 – проект не эффективен (инвестиции не окупятся); НД > 1 – проект эффективен

Достоинства:

1. Простота вычисления.

2. Оценка прибыльности (эффективности) инвестиционного проекта.

Недостатки:

1. Рассчитывается на основе недисконтированных денежных потоков.

2. Нельзя использовать при выборе альтернативных проектов, с различным объемом первоначальных инвестиций и отличающимися сроками реализации.

И 17 и 19 сразу. Статический срок окупаемости (простой срок окупаемости)Частный случай. В том случае когда чистый доход (PVi=const) постоянен:

N=Iо/PVi,

Достоинства :

1. Используется для оценки краткосрочных инвестиционных проектов, когда для организации наибольшую важность представляет окупаемость инвестиций за как можно более короткий период.

2. Используется при сравнении проектов с большим уровнем риска, следовательно чем меньше срок окупаемости, тем проект является менее рискованным по сравнению с альтернативными.

Недостатки:

1. Рассчитывается на основе недисконтированных денежных потоков.

2. Не учитывается влияние доходов последующих периодов (после наступления срока окупаемости).

3. Не показывает эффект и эффективность осуществления инвестиций.

+тетрадь