Структура счета бюджетного учета

Номер счета бюджетного учета состоит из двадцати шести разрядов (см. рис. 2).

|

Разряд |

1 |

… |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

|

Содержание |

КБК |

Код вида деятель- ности |

Код синтетического счета |

КОСГУ | ||||||||

|

Объекта учета |

Группы |

Вида | ||||||||||

Рис. 2. Структура счета бюджетного учета

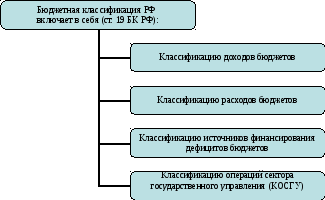

1 - 17 разряды – отражают коды бюджетной классификации (КБК). Согласно п. 1 ст. 18 БК РФ бюджетная классификация – это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской федерации, используемая для:

- составления и исполнения бюджетов;

- составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Рисунок

3. Состав бюджетной классификации РФ

Примеры формирования КБК приведены в приложении № 1 и 2.

18 разряд - код вида финансового обеспечения (деятельности), который может принимать следующие значения:

1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

2 - приносящая доход деятельность (собственные доходы учреждения);

3 - средства во временном распоряжении;

4 - субсидии на выполнение государственного (муниципального) задания;

5 - субсидии на иные цели;

6 - бюджетные инвестиции;

7 - средства по обязательному медицинскому страхованию;

8 - средства некоммерческих организаций на лицевых счетах;

9 - средства некоммерческих организаций на отдельных лицевых счетах.

19 - 21 разряды – предназначены для отражения кода синтетического счета Плана счетов бюджетного учета.

22 - 23 разряды – отражают код аналитического счета Плана счетов бюджетного учета. План счетов приведен схематично в таблице № 2.

24 - 26 разряды – содержат код классификации операций сектора государственного управления (КОСГУ) в соответствии с Приложением № 4 к Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина РФ от 28.12.2010 № 190н (см. табл. № 2).

Основной задачей КОСГУ является:

в случае применения в структуре бюджетной классификации – отражение преобразования стоимости государственных и муниципальных активов, обязательств и кредиторской задолженности в кассовые поступления в бюджет или выбытия из бюджета;

в случае применения в структуре бюджетного учета – отражение изменения балансовой стоимости государственных и муниципальных активов, обязательств и кредиторской задолженности при осуществлении финансовых операций.

Таблица 2

Классификация операций сектора государственного управления (косгу)

|

Код |

Наименование показателя |

|

100 |

Доходы |

|

110 |

Налоговые доходы |

|

120 |

Доходы от собственности |

|

130 |

Доходы от оказания платных услуг |

|

140 |

Суммы принудительного изъятия |

|

150 |

Безвозмездные поступления от бюджетов |

|

151 |

Поступления от других бюджетов бюджетной системы Российской Федерации |

|

152 |

Поступления от наднациональных организаций и правительств иностранных государств |

|

153 |

Перечисления международных финансовых организаций |

|

160 |

Страховые взносы на обязательное социальное страхование |

|

170 |

Доходы от операций с активами |

|

171 |

Доходы от переоценки активов |

|

172 |

Доходы от реализации активов |

|

173 |

Чрезвычайные доходы от операций с активами |

|

180 |

Прочие доходы |

|

200 |

Расходы |

|

210 |

Оплата труда и начисления на выплаты по оплате труда |

|

211 |

Заработная плата |

|

212 |

Прочие выплаты |

|

213 |

Начисления на выплаты по оплате труда |

|

220 |

Оплата работ, услуг |

|

221 |

Услуги связи |

|

222 |

Транспортные услуги |

|

223 |

Коммунальные услуги |

|

224 |

Арендная плата за пользование имуществом |

|

225 |

Работы, услуги по содержанию имущества |

|

226 |

Прочие работы, услуги |

|

230 |

Обслуживание государственного (муниципального) долга |

|

231 |

Обслуживание внутреннего долга |

|

232 |

Обслуживание внешнего долга |

|

240 |

Безвозмездные перечисления организациям |

|

241 |

Безвозмездные перечисления государственным и муниципальным организациям |

|

242 |

Безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций |

|

250 |

Безвозмездные перечисления бюджетам |

|

251 |

Перечисления другим бюджетам бюджетной системы Российской Федерации |

|

252 |

Перечисления наднациональным организациям и правительствам иностранных государств |

|

253 |

Перечисления международным организациям |

|

260 |

Социальное обеспечение |

|

261 |

Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения |

|

262 |

Пособия по социальной помощи населению |

|

263 |

Пенсии, пособия, выплачиваемые организациями сектора государственного управления |

|

270 |

Расходы по операциям с активами |

|

271 |

Амортизация основных средств и нематериальных активов |

|

272 |

Расходование материальных запасов |

|

273 |

Чрезвычайные расходы по операциями с активами |

|

290 |

Прочие расходы |

|

300 |

Поступление нефинансовых активов |

|

310 |

Увеличение стоимости основных средств |

|

320 |

Увеличение стоимости нематериальных активов |

|

330 |

Увеличение стоимости непроизведенных активов |

|

340 |

Увеличение стоимости материальных запасов |

|

400 |

Выбытие нефинансовых активов |

|

410 |

Уменьшение стоимости основных средств |

|

420 |

Уменьшение стоимости нематериальных активов |

|

430 |

Уменьшение стоимости непроизведенных активов |

|

440 |

Уменьшение стоимости материальных запасов |

|

500 |

Поступление финансовых активов |

|

510 |

Поступление на счета бюджетов |

|

520 |

Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале |

|

530 |

Увеличение стоимости акций и иных форм участия в капитале |

|

540 |

Увеличение задолженности по бюджетным кредитам |

|

550 |

Увеличение стоимости иных финансовых активов |

|

560 |

Увеличение прочей дебиторской задолженности |

|

600 |

Выбытие финансовых активов |

|

610 |

Выбытие со счетов бюджетов |

|

620 |

Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале |

|

630 |

Уменьшение стоимости акций и иных форм участия в капитале |

|

640 |

Уменьшение задолженности по бюджетным ссудам и кредитам |

|

650 |

Уменьшение стоимости иных финансовых активов |

|

660 |

Уменьшение прочей дебиторской задолженности |

|

700 |

Увеличение обязательств |

|

710 |

Увеличение задолженности по внутреннему государственному (муниципальному) долгу |

|

720 |

Увеличение задолженности по внешним государственному долгу |

|

730 |

Увеличение прочей кредиторской задолженности |

|

800 |

Уменьшение обязательств |

|

810 |

Уменьшение задолженности по внутреннему государственному (муниципальному) долгу |

|

820 |

Уменьшение задолженности по внешнему государственному долгу |

|

830 |

Уменьшение прочей кредиторской задолженности |

Приказы, регулирующие организацию и ведение бюджетного учета, приведены в таблице № 3.

Таблица № 3

|

Нормы |

Тип учреждения | ||

|

Казенное |

Бюджетное |

Автономное | |

|

Оформление первичных и сводных бухгалтерских документов |

Приказ Минфина России от 15.12.10 № 173н | ||

|

Организация учета (общий для всех учреждений) |

Приказ Минфина России от 01.12.2010 № 157н (ред. от 29.08.2014) | ||

|

Правила применения Плана счетов |

Приказ Минфина России от 06.12.2010 № 162н (ред. от 24.12.2012) |

Приказ Минфина России от 16.12.2010 № 174н |

Приказ Минфина России от 23.12.2010 № 183н |

|

Бухгалтерская отчетность |

Приказ Минфина России от 28.12.2010 № 191н (ред. от 26.10.2012) |

Приказ Минфина России от 25.03.2011 № 33н (ред. от 26.10.2012) | |

Далее в таблице № 4 схематично приведен план счетов бюджетного учета. Каждый счет, как было сказано ранее, состоит из 26 разрядов. Первые 18 разрядов, отвечающие за КБК и код вида деятельности, рассматривать не будем, а начнем сразу с 19-го разряда. Таким образом, выделим код синтетического счета (разряд 19-23), который подразделяется на код объекта учета (разряд 19-21), группы (разряд 22), вида (разряд 23), и КОСГУ (разряд 24-26) в случае увеличения () и в случае уменьшения (). За основу взят Приказ Минфина России от 01.12.2010 № 157н, общий для всех гос. учреждений.

Таблица № 4