3.5.2 Расчет амортизационных отчислений (Ai)

Годовая сумма амортизации (А) определяется по форме, представленной в таблице 3.7.

Для расчёта годовой суммы амортизации необходимо определить первоначальную стоимость оборудования, рассчитывающуюся по каждому виду оборудования по формуле

Спер = О + М + Тр + Зс + Зч + Зк, (3.18)

где О - оптовая цена оборудования по прейскуранту, тыс.руб.;

М- затраты на монтаж единицы оборудования;

Тр, Зс, Зч, Зк - рассчитываются по каждой единице оборудования.

Таблица 3.7 – Расчёт первоначальной стоимости оборудовании, в тыс. руб.

|

Наименование оборудования |

О |

М |

Зч |

Тр |

Зс |

Зк |

Спер |

|

Исходное оборудование | |||||||

|

СИФУ |

210 |

255.95 |

6.3 |

7.138 |

2.681 |

2.163 |

484.232 |

|

КТЭ 25/220 |

60 |

455.065 |

1.8 |

2.039 |

0.766 |

0.618 |

520.288 |

|

Итого |

1004,520 | ||||||

|

Новое оборудование | |||||||

|

SIMOREG CM |

136.7 |

156,063 |

4.921 |

5.575 |

2.094 |

1.689 |

307.042 |

Норма амортизации (На) берется по каждому виду оборудования из справочника норм амортизации.

Сумма амортизации определяется по следующей формуле

![]() (3.19)

(3.19)

где На% - норма амортизации, %;

Спер – первоначальная стоимость оборудования, тыс. руб.

А – сумма амортизационных отчислений, тыс. руб.

Первоначальная стоимость неучтённого оборудования берётся в размере 20% от учтённого оборудования. Результаты расчётов сведены в таблице 3.8.

Таблица 3.8 – Расчёт годовой суммы амортизации

|

Наименование оборудования |

Первоначальная стоимость, тыс. руб. |

Кол-во, шт. |

Общая стоимость, тыс. руб. |

Норма амортизации, % |

Сумма амортизации, тыс. руб. |

|

До реконструкции | |||||

|

СИФУ |

484,232 |

1 |

484,232 |

6.0 |

29.053 |

|

КТЭ-25/220 |

520,288 |

1 |

520,288 |

7.1 |

36.940 |

|

Итого |

|

|

|

|

66,00 |

|

Прочее неучтённое оборудование |

– |

– |

200,9 |

6,57 |

13,2 |

|

Итого до реконструкции |

– |

– |

1205,418 |

– |

79,20 |

|

После реконструкции | |||||

|

SIMOREG CM |

307.042 |

1 |

307.042 |

6,0 |

18.422 |

|

Прочее неучтённое оборудование |

– |

– |

61.408 |

6.0 |

3.684 |

|

Итого после реконструкции |

– |

– |

368.450 |

– |

22.106 |

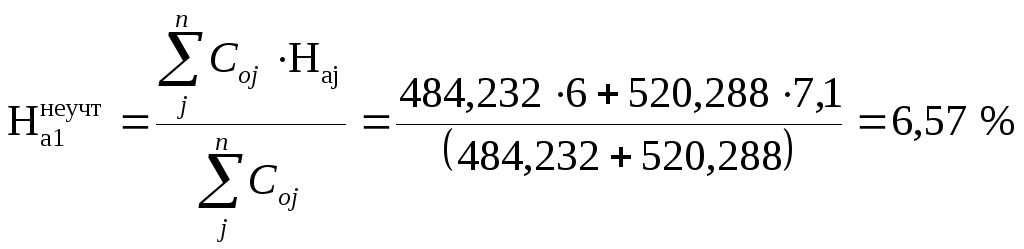

Амортизация по неучтённому оборудованию начисляется по средневзвешенной норме, которая рассчитывается для исходного оборудования по формуле:

,

,

где Сoj – общая стоимость каждого вида оборудования (таблица 3.7);

j – номер вида оборудования;

Для неучтённого оборудования после реконструкции норма амортизации рассчитывается аналогично.