1. Абсолютное отклонение:

∆ П = П1 – П0,

где ∆ П – изменение прибыли;

П1 – прибыль отчетного периода;

П0 – прибыль базисного периода.

2. Темп роста:

3. Уровень каждого показателя к выручке от реализации (в %):

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:

∆У = УП1 – УП0

Дальнейший анализ отчета о финансовых результатах предполагает последовательное изучение всех статей отчета.

Анализ начинается с изучения выручки как доходов по обычным видам деятельности и соответствующим им расходов - себестоимости проданной продукции; особое внимание уделяется тенденциям изменения этих показателей.

Прочие доходы и расходы рассматриваются как факторы, влияющие на показатели прибыли (убытка). Конечная цель анализа состоит в том, чтобы объяснить причины изменения и качество чистой прибыли - источника прироста капитала и выплаты дивидендов.

4.

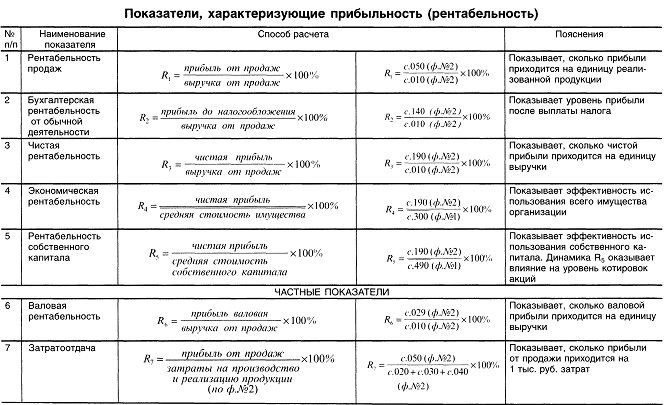

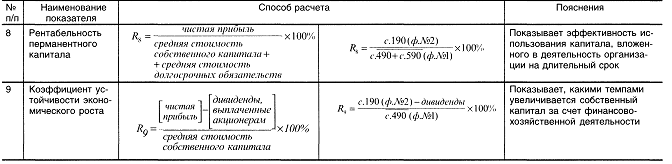

Наиболее важными для анализа показателями рентабельности являются показатели, представленные в таблице

Валовая рентабельность (R6) отражает, сколько валовой прибыли в каждом рубле реализованной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржой).

Тема 4: Анализ отчета об изменении капитала

1. Назначение, структура и содержание отчета об изменениях капитала

2. Анализ состава и движения собственного капитала

3. Анализ величины чистых активов.

Вопрос 1.

В течение отчетного периода в собственном капитале компании происходят изменения, выражающиеся в увеличении или уменьшении чистых активов. Общее изменение в собственных средствах предприятия могут произойти в результате:

операций с акционерами (внесение капитала, выплаты дивидендов) – это операции капитального характера с владельцами компании и операции, связанные с распределением части прибыли в пользу владельцев.

полученных прибылей (убытков).

Основное предназначение отчета об изменениях в капитале – показать прибыли (убытки), признаваемые именно в качестве изменений в капитале (т.е. прибыли, убытки), не признанные в отчете о прибылях и убытках. К таким прибылям (убыткам) относятся прибыли (убытки) образовавшиеся в результате:

переоценки основных средств, инвестиций

появления курсовых разниц от пересчета финансовой отчетности иностранных подразделений, дочерних компаний.

Данные отчета должны раскрывать дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации:

данные о величине капитала на начало отчетного периода,

увеличении капитала с выделением раздельно увеличения:

за счет дополнительного выпуска акций,

за счет переоценки имущества,

за счет прироста имущества,

за счет реорганизации юридического лица (слияние, присоединение), и т.д.

В отчете об изменениях капитала в разделе «Капитал» приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года.

Анализ формы "Отчет об изменениях капитала" занимает немаловажное место в анализе финансовой отчетности коммерческой организации (предприятия), поскольку предполагает изучение состава и движения ее собственного капитала и резервов, расчет и оценку коэффициента устойчивости экономического роста и нормы распределения чистой прибыли на дивиденды, а также исследование стоимости чистых активов.