Пособие. Часть II

.pdfаудиторским фирмам, и к началу ХХ в. они заняли прочное место в экономической структуре почти всех экономически развитых стран.85.

Законодательство разрешает любому хозяйствующему субъекту приглашать к себе аудиторов для проведения аудиторских проверок. Такая проверка называется инициативной. Но при этом государство выделяет огромный круг предприятий, которые вне зависимости от желания их собственников должны приглашать аудиторские фирмы и один раз в год проводить проверки. Такой аудит называется обязательным. Он проводится ежегодно.

Аудиторская проверка – мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся финансового положения экономического субъекта, подлежащего аудиту, и имеющее своим результатом выражение мнения аудитора о достоверности бухгалтерской отчетности данного экономического субъекта.

В соответствии со ст. 5 Федерального закона «Об аудиторской деятельности» от 30 декабря 2008 г. № 307-ФЗ «обязательный аудит проводится в случаях, если:

1)организация имеет организационно-правовую форму открытого акционерного общества;

2)организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

3)объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному году превышает 50 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 миллионов рублей. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены;

4)в иных случаях, установленных федеральными законами». Обязательный аудит проводится только аудиторскими органи-

зациями. Особо выделен порядок обязательного аудита организаций, в

85 Цитата по книге: Соколов Я.В. Бухгалтерский учет для руководителя: Учебнопрактическое пособие / Я.В. Соколов, М.Л. Пятов. 3-е изд., перераб. и доп. М.: Проспект, 2008. С. 141.

261

уставном (складочном) капитале которых доля государственной собственности субъекта Российской Федерации составляет не менее 25%.

Вопрос 2. Этапы проведения аудита и их общая характери-

стика. Процесс аудиторской проверки можно представить в виде последовательности определенных этапов. Однако разделение на последовательные этапы в большей степени связано с логикой выполняемых процедур, а не их обособленностью.

Работы, отнесенные к какому-либо конкретному этапу, выполняются, как правило, на протяжении нескольких этапов. Так, планирование аудита начинается на подготовительном этапе, а завершается в процессе обобщения результатов проверки и контроля качества аудита. При этом план проверки может уточняться и корректироваться вплоть до момента подготовки аудиторского заключения. В связи с этим определенные этапы могут повторяться до тех пор, пока не будут достигнуты цели аудита.

В процессе проведения аудиторской проверки можно выделить следующие этапы:

1)подготовительный этап;

2)этап планирования;

3)исследовательский этап;

4)этап обобщения и контроля качества аудита;

5)этап реализации результатов аудита и завершения договорных отношений с клиентом.

Осуществляя процесс аудита, аудитор на каждом из его этапов должен руководствоваться соответствующими стандартами аудита.

1.Подготовительный этап. На этом этапе выполняются следующие работы: изучение клиентского рынка, рекламирование услуг, рассылка писем-обязательств потенциальным клиентам, сбор информации и предварительное изучение деятельности потенциального клиента, заключение договора на оказание услуг, формирование рабочей группы аудиторов и назначение аудита.

2.Этап планирования. Планирование является важным элементом организации аудиторской проверки, так как способствует эффективной реализации целей аудита и организации самой проверки. Оно представляет собой разработку общей стратегии и детального подхода к ожидаемым характеру, временным рамкам и объему аудита.

Вопросы планирования аудита рассмотрены в российском Правиле (стандарте) аудиторской деятельности № 3 «Планирование аудита», которое является аналогом Международного стандарта аудита (МСА-300) «Планирование».

262

В рабочих документах аудитора должны присутствовать рабочий план и программа аудита. Для разработки плана и программы аудита необходимо на основании предварительного плана собрать сведения о деятельности клиента, провести предварительную оценку существенности, аудиторского риска, ознакомиться с системой внутреннего контроля86 и оценить риск контроля.

Аудиторский риск представляет собой риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения. Аудиторский риск включает три составные части: неотъемлемый риск, риск средств контроля и риск необнаружения.

Неотъемлемый риск – подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля.

Риск средств контроля – риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Риск необнаружения – риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Общий план аудита является частью рабочих документов и должен описывать предполагаемый масштаб и содержание, а также объем и порядок проведения аудиторской проверки. Общий план ауди-

та должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита. Вместе с тем его форма и содержание могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором.

Программа аудита конкретизирует общий план и является набором конкретных инструкций, которыми определены характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Кроме того, про-

86 Система внутреннего контроля – совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и

искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности.

263

грамма выступает средством контроля и регистрации выполненной работы. В программу аудита могут быть включены проверяемые предпосылки подготовки бухгалтерской (финансовой) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В процессе подготовки программы аудита должны учитываться полученные оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу. Программой устанавливаются сроки выполнения тестов средств контроля и процедур проверки по существу с учетом выбранной стратегии проверки. Программа должна обеспечивать координацию работы аудиторов, а также привлечение других аудиторов или экспертов.

3. Исследовательский этап. Основным содержанием этого этапа является сбор аудиторских доказательств, на основании которых формируется мнение аудитора о достоверности данных финансовой отчетности.

Аудиторские доказательства – информация, полученная ауди-

тором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

Аудиторские доказательства могут быть получены с помощью тестов: процедур достижения понимания системы внутреннего контроля; тестов проверки хозяйственных операций по существу; аналитических процедур и проверок по существу отдельных элементов счета (сальдо счета).

Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственных операций, выявление причин таких ошибок и искажений.

Аналитические процедуры выполняются в соответствии с Правилом (стандартом) № 20 аудиторской деятельности «Аналитические процедуры».

Основная цель применения аналитических процедур в ходе аудиторской проверки – выявление наличия или отсутствия необычных или неверно отраженных фактов и результатов хозяйственной деятельности, определяющих области потенциального риска и требующих

264

особого внимания аудитора. Их применение позволяет повысить качество аудита и сократить затраты времени на его проведение.

В процессе проведения аудита аудитор применяет следующие аналитические процедуры:

1) сравнение фактических показателей бухгалтерской отчетности с плановыми (сметными) показателями, определенными экономическим субъектом;

2) сравнение фактических показателей бухгалтерской отчетности с прогнозными показателями, самостоятельно определенными аудитором;

3) сравнение показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов отчетного периода с нормативными значениями, устанавливаемыми действующим законодательством или самим экономическим субъектом;

4) сравнение показателей бухгалтерской отчетности со среднеотраслевыми

данными;

5) сравнение показателей бухгалтерской отчетности с небухгалтерскими данными (данными, не входящими в состав бухгалтерской отчетности);

6) анализ изменений с течением времени показателей бухгалтерской отчетности и относительных коэффициентов, связанных с ними;

7) другие виды аналитических процедур, в том числе учитывающие индивидуальные особенности организационной структуры экономического субъекта, в отношении которого проводится аудит.

4. Этап обобщения и контроля качества аудита. Вопросам контроля качества аудита посвящены несколько правил (стандартов) аудиторской деятельности: Правило (стандарт) аудиторской деятельности № 7 «Контроль качества выполнения заданий по аудиту» и Правило (стандарт) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности».

В первом правиле (стандарте) рассмотрены вопросы организации контроля качества аудита в аудиторской организации, а во втором – организации системы внутреннего контроля аудируемого лица, оценки эффективности этой системы и степени доверия результатам контроля.

На этом этапе: проводится анализ выполнения плана и программы аудита; систематизируются выявленные нарушения; дается оценка достаточности и уместности собранных аудиторских доказательств; определяются необходимость и объем дополнительных аудиторских процедур; оценивается влияние выявленных нарушений и ошибок на достоверность данных финансовой отчетности; проводятся обобщение и изложение результатов аудита в аудиторском отчете.

Основные принципы и процедуры системы контроля качества работы аудиторской организации должны быть доведены до сведения каждого профессионального сотрудника этой организации.

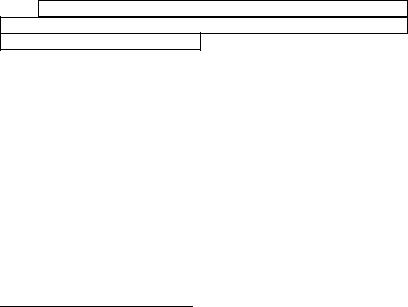

Можно выделить девять основополагающих принципов, на которых должна быть построена система контроля качества аудита. Эти принципы вытекают из концепции аудита и приведены в таблице 36.

265

|

Таблица 36 |

|

Девять принципов контроля качества аудита |

||

|

|

|

Принцип |

Важнейшие требования |

|

|

Весь персонал, принимающий участие в аудите, дол- |

|

Независимость |

жен удовлетворять требованиям независимости Ко- |

|

|

декса профессиональной этики |

|

Назначение персонала на |

Весь персонал, принимающий участие в аудите, дол- |

|

жен иметь достаточный уровень профессиональной |

||

конкретную работу |

||

подготовки и опыта |

||

|

||

|

Когда у персонала возникают проблемы, то процеду- |

|

Консультации |

ры аудита должны гарантировать участие квалифици- |

|

|

рованного лица в их решении |

|

|

Политику, обеспечивающую гарантии должного кон- |

|

Контроль |

троля работы на всех уровнях, следует проводить при |

|

|

каждой проверке |

|

Прием на работу |

Весь новый персонал должен быть квалифицирован |

|

для компетентного выполнения своей работы |

||

|

||

Профессиональное совер- |

Весь персонал должен в достаточной степени разви- |

|

шенствование |

ваться в профессиональном отношении |

|

|

Политика продвижения должна быть принята для |

|

Продвижение |

гарантирования того, что персонал квалифицирован |

|

|

для соответствия своим новым должностям |

|

|

Все потенциальные и существующие клиенты должны |

|

Принятие и ведение клиентов |

оцениваться для минимизации вероятности работы с |

|

|

нечестной администрацией |

|

|

Должны существовать политика и процедуры, гаран- |

|

Инспекция |

тирующие соблюдение восьми других принципов |

|

|

контроля качества |

|

Руководитель аудиторской организации до начала проведения аудита обязан утвердить руководителя и старших аудиторов конкретной проверки, что должно быть отражено в общем плане аудита. Руководитель проверки и старшие аудиторы должны проанализировать профессиональные способности рядовых участников проверки, спланировать работу, которая может быть им поручена, и определить специфику и объем направляющих указаний, текущего контроля и проверок выполненных работ. Руководитель проверки обязан применять в ходе аудита те средства контроля качества работы, установленные аудиторской организацией, которые наилучшим образом подходят к данной конкретной аудиторской проверке.

Любое поручение работы старшим аудиторам и рядовым участникам проверки должно осуществляться таким образом, чтобы тот, кто поручает работу, имел разумную степень уверенности в том, что исполнитель обладает знаниями, умениями и навыками, необходимыми для надлежащего выполнения этой работы.

Направляющие указания в отношении старших аудиторов и рядовых участников проверки включают в себя информацию об их обязанностях и целях процедур, которые им надлежит выполнять. Эти указания также должны содержать сведения об особенностях деятельности проверяемого экономического субъекта и о возможных проблемах бухгалтерского учета и аудита, которые могут оказать влияние на специфику, объем и затраты времени при применении аудиторских процедур.

При подготовке руководящих указаний следует принимать во внимание общий план аудита и затрат времени на проведение аудита. Основным средством передачи исполнителям направляющих указаний служит программа аудита.

266

5. Этап реализации результатов аудита и завершения дого-

ворных отношений с клиентом. Этот этап является завершающим и включает в себя: ознакомление руководства аудируемого лица с результатами проверки; согласование вопросов о необходимости внесения изменений в аудируемую отчетность; разработку рекомендаций и предложений по совершенствованию системы бухгалтерского учета и внутреннего контроля; подготовку аудиторского заключения и передачу его руководству аудируемого лица; подписание акта о выполненных работах и завершении расчетов.

В составе отечественных стандартов в настоящее время можно выделить следующие стандарты, определяющие требования к подготовке отчетности аудитора: Правило (стандарт) аудиторской деятельности № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности», Правило (стандарт) аудиторской деятельности № 14 «Учет требований нормативно-правовых актов Российской Федерации в ходе аудита» и Правило (стандарт) аудиторской деятельности № 27 «Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность».

Вопрос 3. Виды злоупотреблений, выявляемые в ходе ауди-

торской проверки. Понятие о фальсификации и вуалировании дан-

ных финансовой отчетности87. Основная задача аудита – под-

твердить (засвидетельствовать) правильность данных, приведенных в бухгалтерской отчетности. При этом следует подтвердить только все значимые показатели, то есть, те показатели, от величины которых зависит принятие решения актуальным и потенциальным инвестором.

В связи с этим аудитор, исходя из постулата недоверия, предполагает, что:

Н ≠ Ф ,

то есть должное (указанное в отчетности – Н) не совпадает с сущим (выявленным аудитором – Ф). Это означает, что данные бухгалтерского учета не адекватны фактическому положению дел, а отсюда вытекает вывод о двух вариантах сокрытия:

Н > Ф ,

что означает недостачу средств и (или) их источников, и

Н < Ф ,

87 Этот и последующий вопросы изложены согласно концепции Я.В. Соколова, см.: Соколов Я.В. Бухгалтерский учет для руководителя: Учебно-практическое пособие / Я.В. Соколов, М.Л. Пятов. 3-е изд., перераб. и доп. М.: Проспект, 2008. С. 143-148.

267

что означает сокрытие имеющихся средств и (или) их источников.

В первом случае речь идет о прямом расхищении имущества вследствие воровства ценностей, подмены, пересортицы товаров и материалов, фальсификации весоизмерительных приборов. Желание снизить разность (Н – Ф) и скрыть недостачу часто приводит к фальсификации документов, что позволяет при проверке выявить так называемый аудиторский след. Аудитор должен выявить факт фальсификации и проследить все последствия, к которым она привела; если речь шла о вуалировании, то аудитор должен его раскрыть. Надо понимать, что при работе аудитора может не быть всех необходимых документов.

Фальсификация – заведомое искажение отчетности, вуалирование – сокрытие данных (например, уменьшение дебиторской задолженности за счет кредиторской и т.п.).

Во втором случае речь идет о том, что значительная часть хозяйственной деятельности собственника развивается помимо собственника и часто вопреки его интересам. Оба вида злоупотребления связаны также с тем, что множество лиц имеет как санкционированный, так и несанкционированный доступ к ценностям предприятия; в первом случае говорят о злоупотреблении доверием, во втором – речь идет об обмане.

Мы рассматриваем злоупотребления с точки зрения фальсификации, которая может быть прямой (расхищение собственности) и косвенной, связанной с манипулированием первичными документами.

Вопрос 4. Классификация объектов и субъектов злоупотреб-

лений. Теперь рассмотрим субъекты расхищения. Их можно разделить на две группы: внутренние (администрация и агенты – оперативные работники: продавцы, рабочие и т.п.) и внешние (контрагенты – поставщики, подрядчики, комитенты, налоговые инспекторы и т.п.). Далее Я.В. Соколов выстаивает единую классификацию злоупотреблений88, которые может выявить аудитор в ходе проверки (см. таблицу

37).

Я.В. Соколов выделяет восемь типов злоупотреблений. Рассмотрим их более подробно.

АФ – случай весьма редкий, ибо высокая администрация не может и не хочет иметь непосредственный доступ к материальным и особенно денежным ценностям. Только на небольших предприятиях создаются условия для прямого расхищения ценностей самой администрацией. Сюда же следует отнести и наличие неоприходованных ценностей.

88 См.: Соколов Я.В. Бухгалтерский учет для руководителя: Учебно-практиче- ское пособие / Я.В. Соколов, М.Л. Пятов. 3-е изд., перераб. и доп. М.: Проспект, 2008.

С. 145-146.

268

АН – случай более частый, связанный с тем, что администрация имеет доступ не столько к ценностям, сколько к документам, отсюда и фальсификация приобретает своеобразный характер: часто, например, выписываются бестоварные документы, позволяющие расхищать большие денежные суммы.

БФ – оперативные работники, непосредственно сталкивающиеся с ценностями, естественно, и пытаются расхитить эти ценности. Это может делаться самым примитивным способом: рабочий уносит домой инструменты, повар – курицу, продавец, взяв у приятеля чек на 100 руб., отпускает ему товаров на 500 руб. и т.д. Сюда же относятся и такие ухищрения, как обвес, обсчет, обмер покупателей, фальсификация товаров и тому подобные средства расхищения товарной массы, что позволяет создавать излишки ценностей, реализовывать их и изымать полученную дополнительную выручку.

БН – непосредственные оперативные работники не имеют доступа к документам, утверждаемым администрацией, и потому могут быть причастны к фальсификации практически только при наличии сговора с администрацией. Попытки самостоятельно на свой страх и риск фальсифицировать документы, как правило, быстро разоблачаются бухгалтерией.

ВФ – прямое расхищение корреспондентами имущества, конечно, встречается, но крайне редко: например, клиент может выпросить какие-либо ценности в виде подарка, а факт изъятия ценности не будет оформлен документально.

ВН – внешние по отношению к фирме клиента юридические и физические лица

– корреспонденты могут принимать самое активное участие в расхищении ценностей, но, в сущности, только путем сговора. Например, аудитор видит, что фирма клиента сдает в аренду помещение по довольно низким расценкам. В этом случае есть подозрение, что администрация получает незаконное вознаграждение от арендатора. Если аудитор видит, что суммы налогооблагаемой прибыли занижены, а налоговая инспекция не замечает этого факта, можно предположить, что администрация вступила в сговор с налоговиками и т.п.

ГФ – преступники просто грабят предприятие путем разбойного нападения или вымогая «подарки», которые не документируются.

ГН – преступники облагают «данью» предприятие, и у него возникает необходимость документировать расхищаемое имущество. Это преступление становится особенно опасным, если «лихие люди» заставляют администрацию ввести в штат «своих» людей. С этой минуты, и аудитор это должен хорошо понимать, вся деятельность фирмы приобретает криминальный характер.

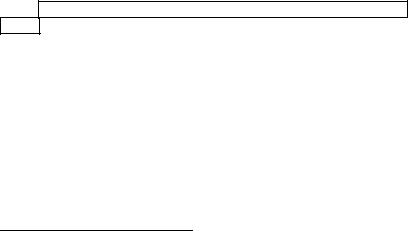

Таблица 37 Классификация объектов и субъектов злоупотреблений,

выявляемых в ходе аудиторской проверки

Субъекты |

Объект фальсификации |

|

злоупотреблений |

ценности (Ф) |

документы (Н) |

А. Внутренние: администрация |

|

|

предприятия |

АФ |

АН |

Б. Внутренние: оперативные |

|

|

работники |

БФ |

БН |

В. Внешние: легальные контр- |

|

|

агенты |

ВФ |

ВН |

Г. Внешние: нелегальные контр- |

|

|

агенты |

ГФ |

ГН |

269

В работе коммерческой фирмы всегда имеется возможность для преступного сговора. Сговор возможен между администраторами, между оперативными работниками и между теми и другими внутри предприятия. Сговор возможен и между контрагентами, стремящимися подчинить предприятие своим целям, и между сотрудниками фирмыконтрагента и фирмы-клиента. И, наконец, сговор возможен и между преступниками и администрацией – случай, заведомо выводящий фирму-клиента из легальной среды хозяйственной деятельности. Любопытно, что чем больше членов трудового коллектива соучаствуют в преступлении, тем как бы спокойнее можно совершить преступление.

Например, все рабочие и служащие знают, как идет обвес покупателей или как фальсифицируют вино. В этом случае уголовно наказуемые деяния превращаются в обычные процедуры, и их разоблачение, как правило, возможно только в том случае, если сотрудники (подельщики) не могут договориться о разделе полученного барыша.

Втакой ситуации чем хуже организован учет, чем запутаннее его методология и чем сложнее и нестабильнее система налогообложения, тем легче злоупотреблять доверием собственников и совершать хищения, а это означает уменьшение Ф против Н. При этом хищения могут и не скрываться, и тогда между фактическими и уточненными остатками возникают расхождения, или скрываться, и тогда администрация, и прежде всего бухгалтеры, прибегают к подгонке учетных данных под фактически сложившиеся остатки, скрывая недостачу и имитируя законность действий.

Впервом случае исходят из того, что:

1) нет возможности выявить потери, ибо имущество было расхищено в пределах так называемых нормируемых потерь;

2) администрация заведомо предполагает, что ее сотрудник возместит официальную зарплату неофициальным доходом (продавец

– обвесом покупателей, кассир – их обсчетом, инвентаризатор – «благодарностью» инвентаризируемых и т.п.); у людей нет возможности скрыть хищение (покупатель украл товары, и он не думает о проблемах бухгалтерского оформления возникшей недостачи); у материально ответственных лиц нет необходимости скрывать недостачу (одно лицо украло чеки у другого – укравшему это не нужно, а у обворованного нет доказательств, что его обворовали коллеги).

Против всех таких хищений существуют только оперативные методы контроля: ограниченный допуск к ценностям, замки, решетки, сейфы, железные двери, пропускная система и т.п., а также анализ состава сотрудников, принимающий во внимание их прошлое и особенно ценностные ориентиры. Так, в одной американской книготорговой фирме не берут на работу сотрудников, любящих читать и собирающих личные библиотеки. Факт хищения во всех случаях устанавлива-

270