ЭКОНОМЕТРИКА 1

.docx

![]() ЗАДАНИЕ

N 12

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

ЗАДАНИЕ

N 12

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

Начало формы

Конец формы

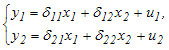

Даны

структурная и приведенная формы модели

системы одновременных уравнений:

и

и

Установите

соответствие между наименованием

обозначения и его видом:

(1) приведенный

коэффициент

(2) структурный коэффициент

(3)

переменная модели

Установите

соответствие между наименованием

обозначения и его видом:

(1) приведенный

коэффициент

(2) структурный коэффициент

(3)

переменная модели

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ

N 13

сообщить

об ошибке

Тема:

Фиктивные переменные

ЗАДАНИЕ

N 13

сообщить

об ошибке

Тема:

Фиктивные переменные

Начало формы

Конец формы

Примерами фиктивных переменных в эконометрической модели зависимости стоимости 1 м2 жилья не являются …

|

|

|

|

площадь жилья (м2) |

|

|

|

|

величина прожиточного минимума в регионе |

|

|

|

|

принадлежность тому или иному региону |

|

|

|

|

категория жилья: первичное (новое) жилье / вторичное (неновое) жилье |

![]() ЗАДАНИЕ

N 14

сообщить

об ошибке

Тема:

Отбор факторов, включаемых в модель

множественной регрессии

ЗАДАНИЕ

N 14

сообщить

об ошибке

Тема:

Отбор факторов, включаемых в модель

множественной регрессии

Начало формы

Конец формы

Для

эконометрической модели линейного

уравнения множественной регрессии вида

![]() построена

матрица парных коэффициентов линейной

корреляции (y

– зависимая переменная; х(1),

х(2),

х(3)–

независимые переменные):

построена

матрица парных коэффициентов линейной

корреляции (y

– зависимая переменная; х(1),

х(2),

х(3)–

независимые переменные):

Коллинеарными

(тесносвязанными) независимыми

(объясняющими) переменными являются …

Коллинеарными

(тесносвязанными) независимыми

(объясняющими) переменными являются …

|

|

|

|

x(1) и x(2) |

|

|

|

|

y и x(3) |

|

|

|

|

x(1) и x(3) |

|

|

|

|

x(2) и x(3) |

![]() ЗАДАНИЕ

N 15

сообщить

об ошибке

Тема:

Линейное уравнение множественной

регрессии

ЗАДАНИЕ

N 15

сообщить

об ошибке

Тема:

Линейное уравнение множественной

регрессии

Начало формы

Конец формы

В

эконометрической модели линейного

уравнения регрессии

![]() параметром(-ами)

является(-ются) …

параметром(-ами)

является(-ются) …

|

|

|

|

a, bj |

|

|

|

|

y |

|

|

|

|

xj |

|

|

|

|

|

![]() ЗАДАНИЕ

N 16

сообщить

об ошибке

Тема:

Спецификация эконометрической модели

ЗАДАНИЕ

N 16

сообщить

об ошибке

Тема:

Спецификация эконометрической модели

Начало формы

Конец формы

Ошибкой спецификации эконометрической модели уравнения регрессии является …

|

|

|

|

использование парной регрессии вместо множественной |

|

|

|

|

учет случайных факторов |

|

|

|

|

оценка параметров при помощи МНК |

|

|

|

|

расчет показателей качества модели |

![]() ЗАДАНИЕ

N 17

сообщить

об ошибке

Тема:

Аддитивная и мультипликативная модели

временных рядов

ЗАДАНИЕ

N 17

сообщить

об ошибке

Тема:

Аддитивная и мультипликативная модели

временных рядов

Начало формы

Конец формы

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда формируют следующие значения компонент уровня временного ряда …

|

|

|

|

yt = 7; T = 7,5; S = 0; E = -0,5 |

|

|

|

|

yt = 7; T = 6,5; S = 0; E = -0,5 |

|

|

|

|

yt = 7; T = 3,5; S = 2; E = 1 |

|

|

|

|

yt = 7; T = 3,5; S = -2; E = -1 |

![]() ЗАДАНИЕ

N 18

сообщить

об ошибке

Тема:

Структура временного ряда

ЗАДАНИЕ

N 18

сообщить

об ошибке

Тема:

Структура временного ряда

Начало формы

Конец формы

Данная

таблица значений автокорреляционной

функции соответствует структуре

временного ряда …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ

N 19

сообщить

об ошибке

Тема:

Временные ряды данных: характеристики

и общие понятия

ЗАДАНИЕ

N 19

сообщить

об ошибке

Тема:

Временные ряды данных: характеристики

и общие понятия

Начало формы

Конец формы

Изображенный

на рисунке временной ряд содержит

следующие компоненты:

|

|

|

|

убывающую тенденцию и сезонную компоненту |

|

|

|

|

тенденцию и убывающую сезонную компоненту |

|

|

|

|

убывающую тенденцию и убывающую сезонную компоненту |

|

|

|

|

возрастающую тенденцию и убывающую сезонную компоненту |

![]() ЗАДАНИЕ

N 20

сообщить

об ошибке

Тема:

Модели стационарных и нестационарных

временных рядов и их идентификация

ЗАДАНИЕ

N 20

сообщить

об ошибке

Тема:

Модели стационарных и нестационарных

временных рядов и их идентификация

Начало формы

Конец формы

Процесс «белый шум» является _______ временным рядом.

|

|

|

|

стационарным |

|

|

|

|

нестационарным |

|

|

|

|

детерминированным |

|

|

|

|

неслучайным |

![]() ЗАДАНИЕ

N 21

сообщить

об ошибке

Тема:

Оценка параметров линейных уравнений

регрессии

ЗАДАНИЕ

N 21

сообщить

об ошибке

Тема:

Оценка параметров линейных уравнений

регрессии

Начало формы

Конец формы

Для

оценки

параметров эконометрической модели

линейного уравнения регрессии вида

![]() используется

метод наименьших квадратов (МНК). В

системе нормальных уравнений (МНК)

неизвестными величинами являются …

используется

метод наименьших квадратов (МНК). В

системе нормальных уравнений (МНК)

неизвестными величинами являются …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ

N 22

сообщить

об ошибке

Тема:

Свойства оценок параметров эконометрической

модели, получаемых при помощи МНК

ЗАДАНИЕ

N 22

сообщить

об ошибке

Тема:

Свойства оценок параметров эконометрической

модели, получаемых при помощи МНК

Начало формы

Конец формы

Для регрессионной модели математическое ожидание остатков равно 0, следовательно, оценки параметров обладают свойством …

|

|

|

|

несмещенности |

|

|

|

|

состоятельности |

|

|

|

|

эффективности |

|

|

|

|

оптимальности |

![]() ЗАДАНИЕ

N 23

сообщить

об ошибке

Тема:

Обобщенный метод наименьших квадратов

(ОМНК)

ЗАДАНИЕ

N 23

сообщить

об ошибке

Тема:

Обобщенный метод наименьших квадратов

(ОМНК)

Начало формы

Конец формы

Проводится

оценка параметров линейной модели

парной регрессии

![]() .

Было выявлено, что остатки модели

.

Было выявлено, что остатки модели

![]() являются

гетероскедастичными и дисперсия остатков

являются

гетероскедастичными и дисперсия остатков

![]() пропорциональна

величине

пропорциональна

величине

![]() (

(![]() ,

где

,

где

![]() –

постоянная дисперсия). Оценку параметров

предложено провести с помощью обобщенного

метода наименьших квадратов, тогда

преобразование исходных переменных

модели

–

постоянная дисперсия). Оценку параметров

предложено провести с помощью обобщенного

метода наименьших квадратов, тогда

преобразование исходных переменных

модели

![]() будет

иметь вид …

будет

иметь вид …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ N 24

сообщить

об ошибке

Тема:

Предпосылки МНК, методы их проверки

ЗАДАНИЕ N 24

сообщить

об ошибке

Тема:

Предпосылки МНК, методы их проверки

Начало формы

Конец формы

Одной

из предпосылок метода наименьших

квадратов является то, что величина

![]() ,

равная среднему

значению отклонений фактических

значений зависимой переменной y

от ее модельных (теоретических) значений

,

равная среднему

значению отклонений фактических

значений зависимой переменной y

от ее модельных (теоретических) значений

![]() ,

должна быть равна …

,

должна быть равна …

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a |

Решение:

Метод

наименьших квадратов МНК позволяет

рассчитать такие оценки параметров

линейной модели регрессии, для которых

сумма квадратов отклонений фактических

значений зависимой переменной y

от ее модельных (теоретических) значений

![]() минимальна.

Отклонение

минимальна.

Отклонение

![]() является

ошибкой модели. Так, если модель регрессии

записана в виде выражения

является

ошибкой модели. Так, если модель регрессии

записана в виде выражения

![]() ,

где

,

где

![]() ,

то разность

,

то разность

![]() (

(![]() – ошибка модели).

При применении МНК

величина

– ошибка модели).

При применении МНК

величина

![]() должна

удовлетворять определенным условиям

(предпосылкам). Предпосылкой метода

наименьших квадратов МНК является

должна

удовлетворять определенным условиям

(предпосылкам). Предпосылкой метода

наименьших квадратов МНК является

![]() ,

т.е. «величина

,

т.е. «величина

![]() ,

равная среднему

значению отклонений фактических

значений зависимой переменной y

от ее модельных (теоретических) значений

,

равная среднему

значению отклонений фактических

значений зависимой переменной y

от ее модельных (теоретических) значений

![]() ,

должна быть равна 0». Верным ответом

является «0». Остальные варианты ответов

– неверные.

,

должна быть равна 0». Верным ответом

является «0». Остальные варианты ответов

– неверные.

Образовательное учреждение: Мордовский государственный университет им. Н.П. Огарева Специальность: 080105.65 - Финансы и кредит Группа: 308 экон Дисциплина: Эконометрика Идентификатор студента: Джедиханов Ринат Касимович Логин: 03fs482663 Начало тестирования: 2012-12-03 16:57:49 Завершение тестирования: 2012-12-03 17:41:58 Продолжительность тестирования: 44 мин. Заданий в тесте: 24 Кол-во правильно выполненных заданий: 21 Процент правильно выполненных заданий: 87 %

![]() ЗАДАНИЕ

N 1

сообщить

об ошибке

Тема:

Методы оценки параметров систем

одновременных уравнений: косвенный

метод наименьших квадратов (КМНК) и

двухшаговый метод наименьших квадратов

(ДМНК)

ЗАДАНИЕ

N 1

сообщить

об ошибке

Тема:

Методы оценки параметров систем

одновременных уравнений: косвенный

метод наименьших квадратов (КМНК) и

двухшаговый метод наименьших квадратов

(ДМНК)

Начало формы

Конец формы

С

помощью косвенного метода наименьших

квадратов выполняют оценку параметров

структурной формы модели идентифицируемой

системы эконометрических уравнений

вида

.

Определите последовательность этапов

реализации алгоритма КМНК для этой

системы.

.

Определите последовательность этапов

реализации алгоритма КМНК для этой

системы.

|

1 |

|

|

получение

приведенной формы модели

|

|

2 |

|

|

оценка

параметров каждого уравнения приведенной

формы модели с помощью обычного МНК,

получение системы

|

|

3 |

|

|

трансформация коэффициентов приведенной формы модели в параметры структурной формы модели |

|

4 |

|

|

запись

структурной формы модели системы

эконометрических уравнений с

рассчитанными значениями структурных

коэффициентов, получение системы вида

|

![]() ЗАДАНИЕ

N 2

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

ЗАДАНИЕ

N 2

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

Начало формы

Конец формы

Дана

приведенная форма модели системы

одновременных уравнений:

Установите

соответствие между обозначением и его

наименованием:

(1)

Установите

соответствие между обозначением и его

наименованием:

(1)

![]() (2)

(2)

![]() (3)

(3)

![]()

|

1 |

|

|

приведенный коэффициент |

|

2 |

|

|

эндогенная переменная системы |

|

3 |

|

|

экзогенная переменная системы |

|

|

|

|

структурный коэффициент |

![]() ЗАДАНИЕ

N 3

сообщить

об ошибке

Тема:

Общие понятия о системах уравнений,

используемых в эконометрике

ЗАДАНИЕ

N 3

сообщить

об ошибке

Тема:

Общие понятия о системах уравнений,

используемых в эконометрике

Начало формы

Конец формы

Система эконометрических уравнений может состоять из _____ уравнения (-ий) регрессии.

|

|

|

|

двух |

|

|

|

|

трех |

|

|

|

|

одного |

|

|

|

|

бесконечно большого количества |

![]() ЗАДАНИЕ

N 4

сообщить

об ошибке

Тема:

Классификация систем уравнений

ЗАДАНИЕ

N 4

сообщить

об ошибке

Тема:

Классификация систем уравнений

Начало формы

Конец формы

Установите

соответствие между видом и классом

системы эконометрических уравнений:

(1) (2)

(2)