ЭКОНОМЕТРИКА 1

.docx

Образовательное учреждение: Мордовский государственный университет им. Н.П. Огарева Специальность: 080105.65 - Финансы и кредит Группа: 308 экон Дисциплина: Эконометрика Идентификатор студента: Гераськина Татьяна Николаевна Логин: 03fs482662 Начало тестирования: 2012-12-03 16:57:55 Завершение тестирования: 2012-12-03 17:39:14 Продолжительность тестирования: 41 мин. Заданий в тесте: 24 Кол-во правильно выполненных заданий: 20 Процент правильно выполненных заданий: 83 %

![]() ЗАДАНИЕ

N 1

сообщить

об ошибке

Тема:

Предпосылки МНК, методы их проверки

ЗАДАНИЕ

N 1

сообщить

об ошибке

Тема:

Предпосылки МНК, методы их проверки

Начало формы

Конец формы

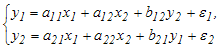

Для

оценки

параметров эконометрической модели

линейного уравнения регрессии вида

![]() используется

метод наименьших квадратов (МНК), при

этом выдвигаются предпосылки относительно

величины …

используется

метод наименьших квадратов (МНК), при

этом выдвигаются предпосылки относительно

величины …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ

N 2

сообщить

об ошибке

Тема:

Обобщенный метод наименьших квадратов

(ОМНК)

ЗАДАНИЕ

N 2

сообщить

об ошибке

Тема:

Обобщенный метод наименьших квадратов

(ОМНК)

Начало формы

Конец формы

Для оценки параметров регрессионной модели с гетероскедастичными остатками используется _______ метод наименьших квадратов.

|

|

|

|

обобщенный |

|

|

|

|

традиционный |

|

|

|

|

двухшаговый |

|

|

|

|

косвенный |

![]() ЗАДАНИЕ

N 3

сообщить

об ошибке

Тема:

Оценка параметров линейных уравнений

регрессии

ЗАДАНИЕ

N 3

сообщить

об ошибке

Тема:

Оценка параметров линейных уравнений

регрессии

Начало формы

Конец формы

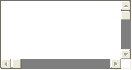

Для

построения эконометрической модели

линейного уравнения регрессии вида

![]() используется

таблица статистических данных.

используется

таблица статистических данных.

При

помощи метода наименьших квадратов

(МНК) рассчитываются оценки параметров

модели …

При

помощи метода наименьших квадратов

(МНК) рассчитываются оценки параметров

модели …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ

N 4

сообщить

об ошибке

Тема:

Свойства оценок параметров эконометрической

модели, получаемых при помощи МНК

ЗАДАНИЕ

N 4

сообщить

об ошибке

Тема:

Свойства оценок параметров эконометрической

модели, получаемых при помощи МНК

Начало формы

Конец формы

Для регрессионной модели состоятельность оценки параметра означает, что при увеличении выборки значение оценки параметра стремиться к …

|

|

|

|

истинному значению параметра, вычисленному для генеральной совокупности |

|

|

|

|

оцениваемому параметру, рассчитанному по другой выборке, объем которой значительно меньше исходной совокупности данных |

|

|

|

|

свободному члену уравнения регрессии |

|

|

|

|

коэффициенту парной корреляции между зависимой переменной и соответствующей независимой переменной |

![]() ЗАДАНИЕ

N 5

сообщить

об ошибке

Тема:

Аддитивная и мультипликативная модели

временных рядов

ЗАДАНИЕ

N 5

сообщить

об ошибке

Тема:

Аддитивная и мультипликативная модели

временных рядов

Начало формы

Конец формы

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда формируют следующие значения компонент уровня временного ряда …

|

|

|

|

yt = 7; T = 7,5; S = 0; E = -0,5 |

|

|

|

|

yt = 7; T = 6,5; S = 0; E = -0,5 |

|

|

|

|

yt = 7; T = 3,5; S = 2; E = 1 |

|

|

|

|

yt = 7; T = 3,5; S = -2; E = -1 |

![]() ЗАДАНИЕ

N 6

сообщить

об ошибке

Тема:

Модели стационарных и нестационарных

временных рядов и их идентификация

ЗАДАНИЕ

N 6

сообщить

об ошибке

Тема:

Модели стационарных и нестационарных

временных рядов и их идентификация

Начало формы

Конец формы

Рассмотрим стационарный временной ряд y1, у2, … yt, …, yn, для которого математическое ожидание E(yt) = 0 (где t = 1, …, n). Тогда данный стационарный ряд является реализацией процесса «____ шум».

|

|

|

|

белый |

|

|

|

|

серый |

|

|

|

|

нормальный |

|

|

|

|

стандартизованный |

![]() ЗАДАНИЕ

N 7

сообщить

об ошибке

Тема:

Структура временного ряда

ЗАДАНИЕ

N 7

сообщить

об ошибке

Тема:

Структура временного ряда

Начало формы

Конец формы

На

графике изображен временной ряд,

содержащий возрастающую тенденцию.

Исходя из данной структуры ряда можно

предположить, что наиболее высокое

значение коэффициента автокорреляции

уровней ряда будет наблюдаться для

______ порядка.

|

|

|

|

первого |

|

|

|

|

седьмого |

|

|

|

|

одиннадцатого |

|

|

|

|

пятого |

![]() ЗАДАНИЕ

N 8

сообщить

об ошибке

Тема:

Временные ряды данных: характеристики

и общие понятия

ЗАДАНИЕ

N 8

сообщить

об ошибке

Тема:

Временные ряды данных: характеристики

и общие понятия

Начало формы

Конец формы

Изображенный

на рисунке временной ряд содержит

следующие компоненты:

|

|

|

|

убывающую тенденцию и случайную компоненту |

|

|

|

|

возрастающую тенденцию и случайную компоненту |

|

|

|

|

убывающую сезонную компоненту и случайную компоненту |

|

|

|

|

сезонную компоненту и убывающую случайную компоненту |

![]() ЗАДАНИЕ

N 9

сообщить

об ошибке

Тема:

Общие понятия о системах уравнений,

используемых в эконометрике

ЗАДАНИЕ

N 9

сообщить

об ошибке

Тема:

Общие понятия о системах уравнений,

используемых в эконометрике

Начало формы

Конец формы

Система эконометрических уравнений включает совокупность _________ переменных.

|

|

|

|

экзогенных |

|

|

|

|

эндогенных |

|

|

|

|

постоянных |

|

|

|

|

стационарных |

![]() ЗАДАНИЕ

N 10

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

ЗАДАНИЕ

N 10

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

Начало формы

Конец формы

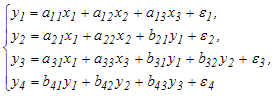

Даны

структурная и приведенная формы модели

системы одновременных уравнений:

и

и

Установите

соответствие между наименованием

обозначения и его видом:

(1) приведенный

коэффициент

(2) структурный коэффициент

(3)

переменная модели

Установите

соответствие между наименованием

обозначения и его видом:

(1) приведенный

коэффициент

(2) структурный коэффициент

(3)

переменная модели

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ N 11

сообщить

об ошибке

Тема:

Классификация систем уравнений

ЗАДАНИЕ N 11

сообщить

об ошибке

Тема:

Классификация систем уравнений

Начало формы

Конец формы

Установите соответствие между классом и видом системы эконометрических уравнений: (1) система рекурсивных уравнений (2) система взаимозависимых (одновременных) уравнений

|

1 |

|

|

|

|

2 |

|

|

|

|

|

|

|

|

Решение:

Рассмотрим

каждую из систем эконометрических

уравнений.

(1) – система рекурсивных

уравнений, в правой части уравнений

которой стоят как зависимые переменные

y

других

уравнений, так и независимые переменные

х,

при этом каждое последующее уравнение

в правой части включает зависимые

переменные у

только предыдущих уравнений системы.

Поэтому для системы (1) правильным

вариантом ответа является система

(2)

– система взаимозависимых (одновременных)

уравнений, в правой части уравнений

такой системы стоят как зависимые

переменные y,

так и независимые переменные х.

Порядок следования зависимых переменных

в правой части уравнений не зависит от

количества предыдущих уравнений. Поэтому

для системы (2) правильным вариантом

ответа является система

(2)

– система взаимозависимых (одновременных)

уравнений, в правой части уравнений

такой системы стоят как зависимые

переменные y,

так и независимые переменные х.

Порядок следования зависимых переменных

в правой части уравнений не зависит от

количества предыдущих уравнений. Поэтому

для системы (2) правильным вариантом

ответа является система

Вариант

ответа

Вариант

ответа

представляет

систему независимых уравнений, в такой

системе в правой части уравнений стоят

только независимые переменные х,

Данная система независимых уравнений

не относится ни к системе рекурсивных

уравнений, ни к системе взаимозависимых

(одновременных) уравнений, это неправильный

вариант ответа.

представляет

систему независимых уравнений, в такой

системе в правой части уравнений стоят

только независимые переменные х,

Данная система независимых уравнений

не относится ни к системе рекурсивных

уравнений, ни к системе взаимозависимых

(одновременных) уравнений, это неправильный

вариант ответа.

![]() ЗАДАНИЕ

N 12

сообщить

об ошибке

Тема:

Методы оценки параметров систем

одновременных уравнений: косвенный

метод наименьших квадратов (КМНК) и

двухшаговый метод наименьших квадратов

(ДМНК)

ЗАДАНИЕ

N 12

сообщить

об ошибке

Тема:

Методы оценки параметров систем

одновременных уравнений: косвенный

метод наименьших квадратов (КМНК) и

двухшаговый метод наименьших квадратов

(ДМНК)

Начало формы

Конец формы

Для оценки параметров точно идентифицируемой структурной формы модели применяют косвенный метод наименьших квадратов (КМНК). Определите последовательность этапов алгоритма КМНК.

|

1 |

|

|

структурная форма модели преобразовывается в приведенную форму модели |

|

2 |

|

|

для каждого уравнения приведенной формы модели обычным МНК оцениваются параметры приведенной формы модели – приведенные коэффициенты |

|

3 |

|

|

коэффициенты приведенной формы модели трансформируются в параметры структурной формы модели |

|

4 |

|

|

записывается структурная форма модели системы эконометрических уравнений с рассчитанными значениями структурных коэффициентов |

![]() ЗАДАНИЕ

N 13

сообщить

об ошибке

Тема:

Виды нелинейных уравнений регрессии

ЗАДАНИЕ

N 13

сообщить

об ошибке

Тема:

Виды нелинейных уравнений регрессии

Начало формы

Конец формы

Переменная х является нелинейной в уравнении …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]() ЗАДАНИЕ N 14

сообщить

об ошибке

Тема:

Линеаризация нелинейных моделей

регрессии

ЗАДАНИЕ N 14

сообщить

об ошибке

Тема:

Линеаризация нелинейных моделей

регрессии

Начало формы

Конец формы

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом может быть линеаризовано уравнение …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение:

Линеаризация

– это процедура приведения нелинейной

регрессионной модели к линейному виду

путем различных математических

преобразований. Это необходимо для

обеспечения возможности использования

метода наименьших квадратов, позволяющего

оценить параметры линейных уравнений

регрессии. Рассмотрим процедуру

линеаризации для каждого из предложенных

вариантов ответа. Уравнение

![]() ;

проведем логарифмирование уравнения,

тогда модель примет линейный вид

;

проведем логарифмирование уравнения,

тогда модель примет линейный вид ![]() .

Уравнение

.

Уравнение

![]() ;

проведем логарифмирование уравнения,

тогда модель примет линейный вид

;

проведем логарифмирование уравнения,

тогда модель примет линейный вид

![]() .

Уравнение

.

Уравнение

![]() ;

обратим уравнение, тогда модель примет

линейный вид

;

обратим уравнение, тогда модель примет

линейный вид ![]() .

Уравнение

.

Уравнение

![]() ;

проведем замену переменных: пусть

;

проведем замену переменных: пусть

![]() ,

тогда модель примет линейный вид

,

тогда модель примет линейный вид

![]() ,

то есть данное уравнение линеаризовано

с использованием способа замены

переменных. Уравнение

,

то есть данное уравнение линеаризовано

с использованием способа замены

переменных. Уравнение

![]() является

правильным вариантом ответа, так как

другие регрессионные модели были

линеаризованы не путем замены переменных.

является

правильным вариантом ответа, так как

другие регрессионные модели были

линеаризованы не путем замены переменных.

![]() ЗАДАНИЕ

N 15

сообщить

об ошибке

Тема:

Нелинейные зависимости в экономике

ЗАДАНИЕ

N 15

сообщить

об ошибке

Тема:

Нелинейные зависимости в экономике

Начало формы

Конец формы

Нелинейная регрессия представляет собой …

|

|

|

|

вид связи между зависимой переменной и независимой переменной (независимыми переменными) |

|

|

|

|

показатель качества эконометрической модели |

|

|

|

|

характеристика количества независимых переменных, входящих в эконометрическую модель |

|

|

|

|

показатель статистической значимости параметров |

![]() ЗАДАНИЕ N 16

сообщить

об ошибке

Тема:

Оценка качества нелинейных уравнений

регрессии

ЗАДАНИЕ N 16

сообщить

об ошибке

Тема:

Оценка качества нелинейных уравнений

регрессии

Начало формы

Конец формы

Для

регрессионной модели зависимости

потребления материала на единицу

продукции от объема выпуска продукции

построено нелинейное уравнение (см.

рис.).

Значение

индекса детерминации для данного

уравнения составляет R2 =0,904.

Следовательно, …

Значение

индекса детерминации для данного

уравнения составляет R2 =0,904.

Следовательно, …

|

|

|

|

объемом выпуска продукции объяснено 90,4% дисперсии потребления материалов на единицу продукции |

|

|

|

|

потреблением материалов на единицу продукции объяснено 90,4% дисперсии объема выпуска продукции |

|

|

|

|

объемом выпуска продукции объяснено 9,6% дисперсии потребления материалов на единицу продукции |

|

|

|

|

потреблением материалов на единицу продукции объяснено 9,6% дисперсии объема выпуска продукции |