ЭКОНОМЕТРИКА 3

.docx

Решение: Значение индекса детерминации R2 характеризует долю дисперсии зависимой переменной, объясненную независимой переменной (построенным нелинейным уравнением регрессии). В данной модели зависимой переменной является потребление материала на единицу продукции, независимой – объем выпуска продукции. Так как значение индекса детерминации R2 = 0,904, то доля дисперсии зависимой переменной, объясненная независимой переменной, составляет 0,904 или 90,4%. Таким образом, объемом выпуска продукции (независимой переменной) объяснено 90,4% дисперсии потребления материалов на единицу продукции (зависимой переменной).

![]() ЗАДАНИЕ

N 21

сообщить

об ошибке

Тема:

Оценка тесноты связи

ЗАДАНИЕ

N 21

сообщить

об ошибке

Тема:

Оценка тесноты связи

Начало формы

Конец формы

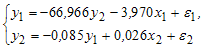

Для

регрессионной модели вида

![]() рассчитано

значение коэффициента парной корреляции

рассчитано

значение коэффициента парной корреляции

![]() ;

если

;

если

![]() ,

то связь между у

и х …

,

то связь между у

и х …

|

|

|

|

обратная |

|

|

|

|

прямая |

|

|

|

|

функциональная |

|

|

|

|

отсутствует |

![]() ЗАДАНИЕ N 22

сообщить

об ошибке

Тема:

Оценка значимости параметров

эконометрической модели

ЗАДАНИЕ N 22

сообщить

об ошибке

Тема:

Оценка значимости параметров

эконометрической модели

Начало формы

Конец формы

Если параметр эконометрической модели является статистически значимым, то отвергается статистическая гипотеза о том, что его значение …

|

|

|

|

равно 0 |

|

|

|

|

отлично от 0 |

|

|

|

|

равно 1 |

|

|

|

|

равно коэффициенту парной корреляции |

Решение: Эконометрическая модель дает количественное выражение исследуемой зависимости между социально-экономическими показателями. При этом оценка параметров модели осуществляется по некоторой статистической выборке, отражающей данную зависимость для генеральной совокупности однородных объектов. При проверке статистической значимости параметра проверяется статистическая гипотеза о том, что значение параметра модели равно 0 и соответствующая независимая переменная не оказывает влияния на моделируемый показатель (зависимую переменную). Если анализ показал, что параметр значим, то гипотеза о равенстве его значения нулю отвергается, таким образом, значение параметра признается отличным от 0, и влияние соответствующей независимой переменной на моделируемый показатель (зависимую переменную) признается значимым. Правильный вариант ответа – «равно 0». Или полный ответ: «если параметр эконометрической модели является статистически значимым, то отвергается статистическая гипотеза о том, что его значение равно 0».

![]() ЗАДАНИЕ

N 23

сообщить

об ошибке

Тема:

Проверка статистической значимости

эконометрической модели

ЗАДАНИЕ

N 23

сообщить

об ошибке

Тема:

Проверка статистической значимости

эконометрической модели

Начало формы

Конец формы

При оценке статистической значимости построенной эконометрической модели выдвигают ______ гипотезы.

|

|

|

|

статистические |

|

|

|

|

математические |

|

|

|

|

информационные |

|

|

|

|

коллективные |

![]() ЗАДАНИЕ

N 24

сообщить

об ошибке

Тема:

Оценка качества подбора уравнения

ЗАДАНИЕ

N 24

сообщить

об ошибке

Тема:

Оценка качества подбора уравнения

Начало формы

Конец формы

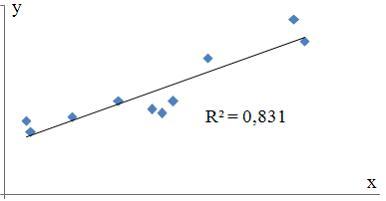

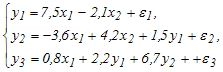

Для

регрессионной модели парной регрессии

рассчитано значение коэффициента

детерминации

![]() (см.

рис.).

(см.

рис.).

На

дисперсию зависимой переменной,

объясненную построенным уравнением

приходится ________ общей дисперсии зависимой

переменной.

На

дисперсию зависимой переменной,

объясненную построенным уравнением

приходится ________ общей дисперсии зависимой

переменной.

|

|

|

|

83,1 % |

|

|

|

|

16,9 % |

|

|

|

|

0,831 % |

|

|

|

|

0,169 % |

Образовательное учреждение: Мордовский государственный университет им. Н.П. Огарева Специальность: 080105.65 - Финансы и кредит Группа: 308 экон Дисциплина: Эконометрика Идентификатор студента: Милованкина Екатерина Васильевна Логин: 03fs482674 Начало тестирования: 2012-12-03 16:58:27 Завершение тестирования: 2012-12-03 17:33:11 Продолжительность тестирования: 34 мин. Заданий в тесте: 24 Кол-во правильно выполненных заданий: 15 Процент правильно выполненных заданий: 62 %

![]() ЗАДАНИЕ

N 1

сообщить

об ошибке

Тема:

Линейное уравнение множественной

регрессии

ЗАДАНИЕ

N 1

сообщить

об ошибке

Тема:

Линейное уравнение множественной

регрессии

Начало формы

Конец формы

В

эконометрической модели линейного

уравнения множественной регрессии

![]() величина

параметра а

характеризует среднее по совокупности

значение зависимой переменной, при

значениях ___, равных 0.

величина

параметра а

характеризует среднее по совокупности

значение зависимой переменной, при

значениях ___, равных 0.

|

|

|

|

xj |

|

|

|

|

|

|

|

|

|

y |

|

|

|

|

a |

![]() ЗАДАНИЕ

N 2

сообщить

об ошибке

Тема:

Спецификация эконометрической модели

ЗАДАНИЕ

N 2

сообщить

об ошибке

Тема:

Спецификация эконометрической модели

Начало формы

Конец формы

Ошибкой спецификации эконометрической модели уравнения регрессии является …

|

|

|

|

использование парной регрессии вместо множественной |

|

|

|

|

учет случайных факторов |

|

|

|

|

оценка параметров при помощи МНК |

|

|

|

|

расчет показателей качества модели |

![]() ЗАДАНИЕ N 3

сообщить

об ошибке

Тема:

Отбор факторов, включаемых в модель

множественной регрессии

ЗАДАНИЕ N 3

сообщить

об ошибке

Тема:

Отбор факторов, включаемых в модель

множественной регрессии

Начало формы

Конец формы

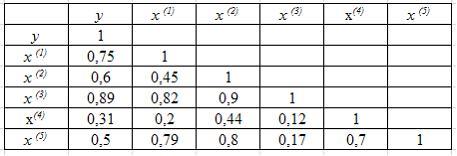

Строится

эконометрическая модель уравнения

множественной регрессии для зависимости

y

от пяти факторов х(1),

х(2),

х(3),

х(4),

х(5).

Получена матрица парных коэффициентов

линейной корреляции (y

– зависимая переменная):

Требование

отсутствия коллинеарных независимых

переменных выполняется в модели …

Требование

отсутствия коллинеарных независимых

переменных выполняется в модели …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение:

При

построении модели множественной

регрессии необходимо исключить

возможность существования тесной

линейной зависимости между независимыми

(объясняющими) переменными, что ведет

к проблеме мультиколлинеарности. При

этом осуществляют проверку коэффициентов

линейной корреляции для каждой пары

объясняющих переменных. Эти значения

отражены в матрице парных коэффициентов

линейной корреляции. Считается, что

наличие значений коэффициентов парной

корреляции между объясняющими переменными,

превышающих по абсолютной величине

0,7, отражает тесную связь между этими

переменными (теснота связи с переменной

y

в данном случае не рассматривается).

Такие объясняющие переменные называются

коллинеарными, они не должны включаться

в одно уравнение. Верным вариантом

ответа является «![]() ».

Другие варианты ответов являются

неверными, так как включают в одно

уравнение коллинеарные объясняющие

переменные.

».

Другие варианты ответов являются

неверными, так как включают в одно

уравнение коллинеарные объясняющие

переменные.

![]() ЗАДАНИЕ N 4

сообщить

об ошибке

Тема:

Фиктивные переменные

ЗАДАНИЕ N 4

сообщить

об ошибке

Тема:

Фиктивные переменные

Начало формы

Конец формы

Эконометрическое моделирование зависимости по неоднородной совокупности данных может осуществляться на основе …

|

|

|

|

использования фиктивных переменных |

|

|

|

|

разделения неоднородной совокупности данных на однородные |

|

|

|

|

использования стандартизованных переменных |

|

|

|

|

неоднородных статистических гипотез |

Решение:

Одним

из типов эконометрических моделей

является уравнение регрессии, которое

может быть записано в виде математического

выражения

![]() ,

где y

– зависимая переменная, xj

– независимая переменная (j = 1,…,

k;

k

– количество независимых переменных),

f

– тип функциональной зависимости

(математическая функция),

,

где y

– зависимая переменная, xj

– независимая переменная (j = 1,…,

k;

k

– количество независимых переменных),

f

– тип функциональной зависимости

(математическая функция),

![]() –

случайные факторы. Данное уравнение

является наглядным примером количественного

выражения взаимосвязей социально-экономических

показателей.

При построении регрессионной

модели может возникнуть ситуация, когда

необходимо включить в уравнение помимо

количественных переменных переменные,

отражающие некоторые атрибутивные

признаки (пол, образование, регион и

т.п.). Такого рода качественные переменные

называются «фиктивными» (dummy) переменными.

Они отражают неоднородность исследуемой

статистической совокупности и используются

для более качественного моделирования

зависимостей в таких неоднородных

объектах наблюдения. Однако, в некоторых

случаях можно рекомендовать разделить

неоднородную совокупность данных на

однородные и применять методы моделирования

к отдельным однородным совокупностям

данных. Поэтому правильными вариантами

являются ответы: « использования

фиктивных переменных» и « разделения

неоднородной совокупности на однородные».

Вариант «использование стандартизованных

переменных» не является верным, так как

стандартизованные переменные используются

для приведения уравнения в естественном

масштабе к стандартизованному уравнению

регрессии с бета-коэффициентами

(стандартизованными коэффициентами

регрессии). Вариант ответа «неоднородных

статистических гипотез» не несет в себе

смысловой нагрузки, поэтому тоже не

является правильным.

–

случайные факторы. Данное уравнение

является наглядным примером количественного

выражения взаимосвязей социально-экономических

показателей.

При построении регрессионной

модели может возникнуть ситуация, когда

необходимо включить в уравнение помимо

количественных переменных переменные,

отражающие некоторые атрибутивные

признаки (пол, образование, регион и

т.п.). Такого рода качественные переменные

называются «фиктивными» (dummy) переменными.

Они отражают неоднородность исследуемой

статистической совокупности и используются

для более качественного моделирования

зависимостей в таких неоднородных

объектах наблюдения. Однако, в некоторых

случаях можно рекомендовать разделить

неоднородную совокупность данных на

однородные и применять методы моделирования

к отдельным однородным совокупностям

данных. Поэтому правильными вариантами

являются ответы: « использования

фиктивных переменных» и « разделения

неоднородной совокупности на однородные».

Вариант «использование стандартизованных

переменных» не является верным, так как

стандартизованные переменные используются

для приведения уравнения в естественном

масштабе к стандартизованному уравнению

регрессии с бета-коэффициентами

(стандартизованными коэффициентами

регрессии). Вариант ответа «неоднородных

статистических гипотез» не несет в себе

смысловой нагрузки, поэтому тоже не

является правильным.

![]() ЗАДАНИЕ

N 5

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

ЗАДАНИЕ

N 5

сообщить

об ошибке

Тема:

Идентификация систем эконометрических

уравнений

Начало формы

Конец формы

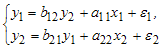

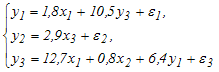

Дана

приведенная форма модели системы

одновременных уравнений:

Установите

соответствие между обозначением и его

наименованием:

(1)

Установите

соответствие между обозначением и его

наименованием:

(1)

![]() (2)

(2)

![]() (3)

(3)

![]()

|

1 |

|

|

приведенный коэффициент |

|

2 |

|

|

эндогенная переменная системы |

|

3 |

|

|

экзогенная переменная системы |

|

|

|

|

структурный коэффициент |

![]() ЗАДАНИЕ N 6

сообщить

об ошибке

Тема:

Методы оценки параметров систем

одновременных уравнений: косвенный

метод наименьших квадратов (КМНК) и

двухшаговый метод наименьших квадратов

(ДМНК)

ЗАДАНИЕ N 6

сообщить

об ошибке

Тема:

Методы оценки параметров систем

одновременных уравнений: косвенный

метод наименьших квадратов (КМНК) и

двухшаговый метод наименьших квадратов

(ДМНК)

Начало формы

Конец формы

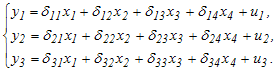

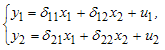

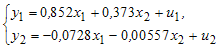

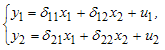

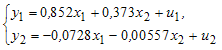

С

помощью косвенного метода наименьших

квадратов выполняют оценку параметров

структурной формы модели идентифицируемой

системы эконометрических уравнений

вида

.

Определите последовательность этапов

реализации алгоритма КМНК для этой

системы.

.

Определите последовательность этапов

реализации алгоритма КМНК для этой

системы.

|

1 |

|

|

получение

приведенной формы модели

|

|

2 |

|

|

оценка

параметров каждого уравнения приведенной

формы модели с помощью обычного МНК,

получение системы

|

|

3 |

|

|

трансформация коэффициентов приведенной формы модели в параметры структурной формы модели |

|

4 |

|

|

запись

структурной формы модели системы

эконометрических уравнений с

рассчитанными значениями структурных

коэффициентов, получение системы вида

|

Решение:

В

случае точно идентифицируемой структурной

формы модели для оценки ее параметров

применяют косвенный метод наименьших

квадратов (КМНК). При этом соблюдают

следующую последовательность этапов

КМНК:

1) структурная форма модели

преобразовывается в приведенную форму

модели; 2) для каждого уравнения приведенной

формы модели обычным МНК оцениваются

параметры приведенной формы модели –

приведенные коэффициенты; 3) коэффициенты

приведенной формы модели трансформируются

в параметры структурной формы модели;

4) записывается структурная форма модели

системы эконометрических уравнений с

рассчитанными значениями структурных

коэффициентов.

Поэтому соответственно

данной последовательности алгоритма

можем составить алгоритм по системе

задания. Тогда имеем следующую

последовательность действий: 1) получение

приведенной формы модели

;

2) оценка параметров каждого уравнения

приведенной формы модели с помощью

обычного МНК, получение системы

;

2) оценка параметров каждого уравнения

приведенной формы модели с помощью

обычного МНК, получение системы

;

3) трансформация коэффициентов приведенной

формы модели в параметры структурной

формы модели; 4) запись структурной формы

модели системы эконометрических

уравнений с рассчитанными значениями

структурных коэффициентов, получение

системы вида

;

3) трансформация коэффициентов приведенной

формы модели в параметры структурной

формы модели; 4) запись структурной формы

модели системы эконометрических

уравнений с рассчитанными значениями

структурных коэффициентов, получение

системы вида

.

Эконометрика

: учеб. / И.И. Елисеева и [др.]; под ред. И.И.

Елисеевой. – 2-е изд., перераб. и доп. –

М.: Финансы и статистика, 2005. – С. 266– 268

с.

.

Эконометрика

: учеб. / И.И. Елисеева и [др.]; под ред. И.И.

Елисеевой. – 2-е изд., перераб. и доп. –

М.: Финансы и статистика, 2005. – С. 266– 268

с.

![]() ЗАДАНИЕ N 7

сообщить

об ошибке

Тема:

Общие понятия о системах уравнений,

используемых в эконометрике

ЗАДАНИЕ N 7

сообщить

об ошибке

Тема:

Общие понятия о системах уравнений,

используемых в эконометрике

Начало формы

Конец формы

Система эконометрических уравнений может быть использована для …

|

|

|

|

описания взаимосвязей между совокупностью зависимых и независимых переменных |

|

|

|

|

улучшения качества моделирования исследуемого явления или процесса по сравнению с отдельным уравнением регрессии |

|

|

|

|

упрощения вида моделируемой связи |

|

|

|

|

линеаризации моделируемого экономического процесса или явления |

Решение: Рассмотрим все предложенные варианты ответов и сопоставим их с возможными вариантами использования систем эконометрических уравнений. Вариант «для упрощения вида моделируемой связи» отражает прямо противоположный случай, т.к. при использовании систем удается описать функционирование более сложных социально-экономических систем (этот вариант ответа неверный). Вариант «для линеаризации моделируемого экономического процесса или явления» не отражает цели использования систем эконометрических уравнений, так как для линеаризации нелинейных регрессионных моделей используются методы подстановки, замены, логарифмирования и т.д. (этот вариант ответа неверный). Вариант «для улучшения качества моделирования исследуемого явления или процесса по сравнению с отдельным уравнением регрессии» действительно отражает возможную цель использования системы, потому что, как правило, использование системы уравнений для описания этого же экономического явления или процесса дает более высокие результаты моделирования, позволяет учесть реальное взаимодействие элементов социально-экономической системы (этот вариант ответа правильный). Вариант «для описания взаимосвязей между совокупностью зависимых и независимых переменных» описывает особенность системы эконометрических уравнений (этот вариант ответа правильный).

![]() ЗАДАНИЕ

N 8

сообщить

об ошибке

Тема:

Классификация систем уравнений

ЗАДАНИЕ

N 8

сообщить

об ошибке

Тема:

Классификация систем уравнений

Начало формы

Конец формы

Установите

соответствие между видом и классом

системы эконометрических уравнений:

(1) (2)

(2)

|

1 |

|

|

система рекурсивных уравнений |

|

2 |

|

|

система взаимозависимых (одновременных) уравнений |

|

|

|

|

система независимых уравнений |

![]() ЗАДАНИЕ

N 9

сообщить

об ошибке

Тема:

Временные ряды данных: характеристики

и общие понятия

ЗАДАНИЕ

N 9

сообщить

об ошибке

Тема:

Временные ряды данных: характеристики

и общие понятия

Начало формы

Конец формы

На

графике изображен(-ы) (см. рис.) …

|

|

|

|

временной ряд |

|

|

|

|

уравнение регрессии |

|

|

|

|

перекрестные данные |

|

|

|

|

коррелограмма |

![]() ЗАДАНИЕ N 10

сообщить

об ошибке

Тема:

Структура временного ряда

ЗАДАНИЕ N 10

сообщить

об ошибке

Тема:

Структура временного ряда