18. Ставки кредитных договоров по долгосрочным ссудам акционерных земельных

банков

|

|

|

|

Срок кредитования |

|

|

||||

Показатель |

18 лет |

19 лет |

27 1/2 |

29 лет |

36 лет |

43 1/2 |

48 лет |

54 1/2 |

56 лет |

61 год |

|

7 мес |

11 мес |

года |

9 мес |

4 мес |

года |

8 мес |

года |

3 мес |

8 мес |

Процентные |

3 |

2,5 |

3 |

2,5 2,5 |

3 2,5 |

3 |

2,5 2,5 |

|||

платежи |

|

|

|

|

|

|

|

|||

Погашение |

1,5 |

1,5 |

0,75 |

0,75 0,5 |

0,25 0,25 |

0,125 |

0,125 0,125 |

|||

долга, % |

|

|

|

|

|

|

|

|||

Срок прекра- |

31 |

33 |

45 |

49 62 |

73 81 |

93 |

101 111 |

|||

щения выплат |

|

|

|

|

|

|

|

|||

полугодовых |

|

|

|

|

|

|

|

|||

платежей (ко- |

|

|

|

|

|

|

|

|||

личество полу- |

|

|

|

|

|

|

|

|||

годий) |

|

|

|

|

|

|

|

|

|

|

Помимо процента и погашения долга заемщики по всем ссудам вносили полугодовые платежи на составление запасного капитала, дивиденды акционерам и на расходы по управлению банком. На первое время (до погашения 10 % долга) этот платеж составлял 0,5 % от величины ссуды каждое полугодие. Затем, до погашения 20 % долга, он составлял 90 % от 0,5 % ссуды, до погашения 30 % — 80 % от 0,5 % ссуды и т. д. Прекращалось взимание этого сбора через срок, указанный в табл. 18. Также взимался единовременно 1 % от суммы займа для возмещения издержек по изготовлению закладных листов и производству оценки недвижимости.

Из Устава банка видно, что сумма выпущенных в обращение закладных листов не должна была превышать суммы долгосрочных ссуд, обеспеченных залогом недвижимой собственности, а также не должна была превышать суммы складочного и запасного капитала. Закладные листы выдавались на предъявителя и могли переходить из рук в руки; их доходность составляла 4,5—5 % в год.

Акционерные земельные банки тесно сотрудничали со страховыми компаниями, принимая под залог строения, застрахованные от огня, не ниже суммы, назначенной в ссуду, с прибавлением 2 % в год. Страховка позволяла при несчастном случае возместить убытки от пожара.

Одним из важных моментов в работе земельных банков была оценка закладываемого имущества. Проводилась она по предоставленной владельцем описи на основании особых инструкций, составляемых правлением банка и утверждаемых общим собранием акционеров.

Оценщики исходили в основном из доходности имения, определяемой условиями сдачи его в аренду и содержанием статей, приносящих доход. Составленная владельцем оценочная опись проверялась оценочной комиссией на основании утвержденных инструкций и передавалась на утверждение правлению, которое имело право уменьшить оценку или отказать в ссуде, но не могло увеличить оценку против заключения комиссии. Лица, давшие ошибочную

165

оценку, отвечали за свои действия как лично, так и своим имуществом.

Банком руководило правление, состоящее из 3—5 членов, назначаемых первоначально из числа учредителей, а затем из лиц, избираемых общим собранием на 3 года. При правлении состояла оценочная комиссия. В компетенции правления находились следующие действия:

утверждение оценки закладываемых имений;

разрешение на выдачу ссуд;

назначение запрещений на имения, под залог которых были выданы ссуды;

изготовление, выпуск, погашение и уничтожение закладных листов;

контроль за своевременным поступлением платежей от заемщиков;

выдача процентов и капиталов по закладным листам;

назначение к выдаче краткосрочных ссуд;

принятие мер по взысканию недоимок с неисправных заемщиков и по продаже просроченных долгов;

назначение и увольнение бухгалтеров, кассиров и других служащих банка, утверждение им жалованья;

исполнение постановлений общего собрания акционеров;

контроль за точным выполнением обязательств банка;

представление общему собранию сметы на расходы по управлению банком, годового отчета по всем его операциям и о распределении прибыли.

К концу XIX в. в стране действовали 10 акционерных земельных банков общероссийского значения — Харьковский, Полтавский, Санкт-Петербургский, Московский, Бессарабо-Таврический, Ни-жегородско-Самарский, Киевский, Виленский, Ярославско-Кост-ромской и Донской.

Желающий получить ссуду должен был предоставить в банк свидетельство о собственности, план имения и подробную оценочную опись. Если заемщик не возвращал ссуду в срок или не вносил платежи по договору, ему давали льготу на 6 мес. Если и через 6 мес он не мог уплатить, правление банка назначало заложенное имущество в продажу с одновременным уведомлением заемщика об этом, а затем публиковало информацию о торгах. При внесении недоимки до первых торгов имущество освобождалось от продажи. Если имение продавалось, новому владельцу выдавался так называемый «Узаконенный акт» на право собственности. Перезалог имения допускался, если 20 % лежащего на нем долга была уже погашена. Строение, находящееся в залоге, должно было быть застраховано от пожара, так как за заложенное имущество, поврежденное пожаром, страховое общество возмещало банку убытки.

К началу 1915 г. во всех кредитных учреждениях России было заложено 553 тыс. земельных участков общей площадью 66,5 млн де-

166

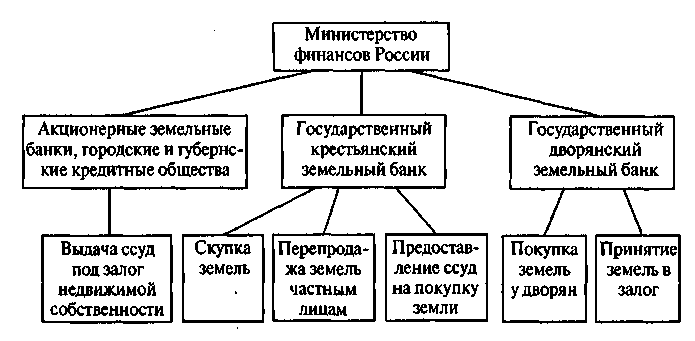

сятин, которые были оценены в 6,1 млрд руб. и под которые было выдано 3,9 млрд руб. ссуд. Главным образом закладывались крупные имения; в Дворянском банке 70 % заложенных участков имели площадь более 100 десятин, а 54 % — более 500 десятин. В акционерных банках доля крупных залогов также превышала 70 %. В на-чале XX в. практиковалась выдача под залог земли долгосрочных свободных (нецелевых) и мелиоративных ссуд. Наибольшую роль на кредитном рынке играли именно свободные ссуды. Они выдавались Дворянским и Крестьянским банками, акционерными земельными банками, сословными земельными банками (рис. 9).

В общей сложности в залоге находилось более половины частного землевладения. Доминировали на рынке свободного кредита государственные банки, на долю акционерных приходилось лишь около трети выданных кредитов. Причина была в том, что акционерные банки не имели права кредитовать крестьян, а им принадлежала четверть Всех заложенных земель. Кроме того, оценка земель, поступавших в залог, в государственных банках была на 35—40 % выше, чем в акционерных.

Земельные банки существовали до Октябрьской революции и были упразднены Декретом Совнаркома от 25 ноября 1917 г. Механизмы их работы были практически одинаковыми, отличия касались в основном величины платежей за кредит, социального состава клиентуры, а также деталей осуществления ряда банковских операций.

Рис. 9. Структура

и функции земельных банков в конце XIX

— начале XX

в.

167

По разным оценкам, доля землевладельцев, которые были не в состоянии вернуть деньги в срок, составляла среди клиентов банка 15—20 %. Получая различные льготы и отсрочки, они в течение десятилетий могли балансировать на грани разорения. Кроме того, Дворянскому банку трудно было находить покупателей на убыточные имения. Иногда приходилось оставлять их за собой, но наладить их эффективную эксплуатацию банк был также не в состоянии. Тогда они передавались Крестьянскому банку, который проводил их распродажу, в том числе и в рассрочку. Государственным банкам удавалось эффективно работать лишь благодаря высокому спросу на мелкие участки в традиционных районах помещичьего землевладения.

Описание и оценка имений, принятых в залог Дворянским банком, производились по схеме, указанной в табл. 19.

Для Крестьянского и акционерных банков проблема недоимок была не столь значима, так как Крестьянский банк жестко регламентировал использование ссуд, а акционерные банки вели операции только с кредитоспособными клиентами.

В отличие от свободных ссуд под залог земли мелиоративный кредит не получил к началу XX в. большого развития. Он выдавался непосредственно Министерством земледелия и государственных имуществ из специального фонда, созданного за счет средств казначейства, и предназначался для проведения осушительных и оросительных работ, разведения садов, строительства подсобных сооружений, перерабатывающих предприятий и т. п. Кредит открывался в размере 75 % плановой стоимости работ на срок 30 лет под 4 % годовых и обеспечивался недвижимым имуществом, приносящим доход, или процентными бумагами. Кредит был всесословным, то есть его могли получить любые категории землевладельцев, а также сельские общества (под залог ненадельной земли с круговой порукой). За 20 предвоенных лет было оформлено 4,6 тыс. ссуд на сумму 15,6 млн руб. Причины столь малого объема кредитования заключались в сложности оформления ссуд и в том, что у крестьян не было имущества, которое могло быть помещено в залог (надельная земля, даже закрепленная в собственность, могла закладываться только в Крестьянском банке).

Кроме обычных земельных банков, рассмотренных выше, в России существовали также благотворительные банки, осуществлявшие льготное кредитование определенных категорий землепользователей. Они создавались путем выпуска акций, приобретаемых состоятельными людьми в порядке благотворительности. Выполняя, по сути, функции страховой компании, такие банки в особо неурожайные годы или в несельскохозяйственные сезоны пускали деньги в оборот, тем самым снимая напряженность на финансовом рынке. Некоторые из этих банков к 1917 г. стали столь значительными, что имели клиентов далеко за пределами своей губернии (например, Орловский губернский коммерческий банк).

168

Льготное кредитование осуществлялось по определенной программе, которая обсуждалась и принималась правлением банка. Таким образом финансировались многие исследовательские разработки. Именно благотворительные банки поддержали вначале государственную сеть селекционных лабораторий, в которых был заложен генофонд многих районированных сортов. На их средства организовывались геоботанические исследования и экспедиции. Велось также кредитование различных хозяйственных программ, тем самым увеличивался объем инвестиций в сельское хозяйство, особенно при строительстве маслобоен, скотобоен и другой инфраструктуры. В определенной мере через эти банки осуществлялось управление сельскохозяйственным производством, реализовыва-лась политика государственного регулирования аграрного сектора страны.

Опыт осуществления залоговых операций в дореволюционной России показывает, что залог сельскохозяйственных земель является важным элементом организации финансовой поддержки аграрных производителей. Особый интерес представляют в связи с этим правила залога надельных земель крестьян и сельских общин, предусмотренные Законом «Залог надельной (крестьянской) земли» от 5 июля 1912 г., включая меры по защите крестьянского землепользования. Законом были четко определены цели, для которых могли выдаваться кредиты, а также условия, определявшие зависимость величины ссуды от стоимости заложенной недвижимости.

Залоговое право, действовавшее в России с конца XIX в. до Октябрьской революции, определялось как право, позволяющее одному лицу (кредитору) требовать погашения долга за счет реализации вещи, заложенной под его обеспечение.

Субъектами залогового права выступали: 1) залогодатель, то есть физическое или юридическое лицо, передающее в залог имущество; 2) залогополучатель — банк или частное лицо, принимающее залог и выдающее кредит, обеспеченный заложенным имуществом. Для возникновения залогового права было необходимо выполнение следующих условий: 1) требование, в пользу которого создается обеспечение (под этим понимались требования или ходатайства собственника на получение кредита под залог своего имущества); 2) недвижимость, подлежащая обременению, в данном случае — залогу; 3) юридический факт, необходимый для возникновения данного требования (залоговая сделка, статьи закона или судебное решение). Эти условия следует рассмотреть более подробно.

1. Требование, подлежащее обеспечению (залогом), могло быть самого разнообразного содержания и характера. В большинстве случаев земельный участок обременялся для обеспечения денежного обязательства, но был возможен залог и в защиту другого требования (например, для обеспечения расчетов за приобретение по договору купли, поставки, подряда и т. п.). Необходимо заметить, что залогом обеспечивалась не только номинальная сумма, указанная в

169