Предпринимательство / Практика / Project Expert

.pdfРис. 29. Диалоговое окно "Выплаты процентов по кредиту"

Рис. 30. Диалоговое окно результатов подбора заемных средств

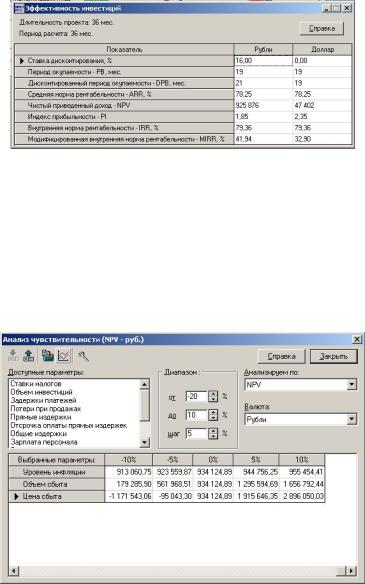

Шаг 21. Расчет и оценка показателей экономической эффективности. Модуль Эффективность инвестиций (рис. 31) содержит показатели, характеризующие эффективность инвестиций в основной и второй валютах проекта. Для получения результата следует нажать функциональную кнопку F9 или пиктограмму ( ).

).

41

Рис. 31. Показатели экономической эффективности бизнес-проекта

Полученные результаты позволяют судить о целесообразности реализации предлагаемого бизнес-проекта.

Шаг 22. Анализ чувствительности. Модуль Анализ чувстви-

тельности (рис. 32) исследует чувствительность проекта к возможным изменениям параметров. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше "запас прочности" проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.

Рис. 32. Диалоговое окно анализа чувствительности

В верхней части окна с левой стороны представлен список параметров, которые можно использовать в анализе чувствительности в качестве переменных. С правой стороны, вверху, содержится список показателей, чувствительность которых исследуется.

42

Из списка "Доступные параметры" следует выбрать с помощью стрелок параметры, которые будут анализироваться на чувствительность. Таким образом формируется набор строк итоговой таблицы.

Диапазон значений параметров задается в группе полей Диапазон отклонения. Здесь вводятся относительные величины отклонений в процентах от значений параметров, установленных в проекте. Далее нажатием кнопки ПЕРЕСЧИТАТЬ запускается процедура расчета, в процессе выполнения которой итоговая таблица заполняется значениями показателей эффективности, вычисленными для каждой из величин в выбранном диапазоне.

Наш проект, как видим, является чувствительным к объему и цене сбыта. Так, при снижении цены продаж на 5% наш проект становится неэффективным, а при снижении объемов сбыта на 5% чистый приведенный доход снижается почти вдвое.

Шаг 23. Анализ точки безубыточности. Модуль Анализ без-

убыточности (рис. 33) состоит в определении такого критического объема продаж Q*, при котором выручка от реализации продукции становится равной валовым издержкам.

При анализе точки безубыточности необходимо сопоставить планируемыеобъемыпродажпродукции скритическимобъемомпродаж.

Если планируемые объемы продаж значительно превышают величину Q*, это свидетельствует об экономической привлекательности проекта и его высокой прибыльности. В противном случае следует либо принимать меры по расширению рынков сбыта и росту объемов продаж, либо отказываться от идеи проекта как экономически убыточного. График отображается в отдельном диалоговом окне при нажатии на одноименную кнопку  .

.

Рис. 33. График точки бызубыточности для Пиццы стандарт

43

Шаг 24. Графическое представление данных. Project Expert 7

имеет широкие возможности для графического отображения данных и результатов финансового анализа. Построение и вывод графиков на печать осуществляется в модуле Графики. Для просмотра графиков на экране используется кнопка ПОКАЗАТЬ (рис. 34).

Рис. 34. График окупаемости проекта

Следует отметить, что многие цифровые данные (как входные, так и выходные) можно представить в виде графиков. Используя команду контекстного меню График, из предложенного списка необходимо выбрать желаемый вариант графика.

Шаг 25. Составление отчета. Модуль Отчет (рис. 35) исполь-

зуется для подготовки отчетов (см. приложение), в которые включаются исходные данные различных разделов программы, результаты расчетов и текстовая информация. Работа с этим модулем начинается в диалоге "Список отчетов".

Для добавления нового отчета нужно нажать кнопку ДОБАВИТЬ. После этого появляется меню, в котором необходимо выбрать шаблон отчета: пустой или стандартный.

44

Рис. 35. Диалоговое окно создания отчета готового бизнес-плана

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Недостающую информацию (ставки налогов, ставку рефинансирования, процент кредита и т.д.) следует ввести самостоятельно.

Вариант 1

Промышленное предприятие производит сосиски. Принято решение начать производство полукопченых колбас, для чего необходимо закупить импортное оборудование. Стоимость закупаемого оборудования - 3709 тыс. долл.

Оборудование поставляется через 90 дн с момента оплаты. Размер таможенной пошлины - 5%. Время растоможивания - 10 дн. Стоимость монтажа 30тыс. руб. Монтажосуществляется втечение30 дн.

Маркетинговое исследование показало, что предприятие может продавать ежемесячно по 60 т сосисок (оптовая цена 180 руб./кг) и 120 т полукопченых колбас (оптовая цена 420 руб./кг).

Следует определить эффективность проекта по организации производства полукопченых колбас, используя дополнительно следующиеданные:

на дату начала проекта на расчетном счете - 12, 5 тыс. руб.;

дебиторская задолженность - 125 тыс. руб.;

45

запас сосисок - 20 т, себестоимость 70 тыс. руб./т;

стоимость зданий - 9000 тыс. руб. (период амортизации 50 лет, 20% износа);

стоимость оборудования - 9000 тыс. руб., период амортизации - 10 лет, 80 % износа;

кредиторская задолженность - 15,5 тыс. руб.;

полученные авансы - 8,3 тыс. руб.;

предприятие имеет двух акционеров, владеющих акциями в равных долях (выпущено 1 тыс. обыкновенных акций номиналом

100 руб.).

Система учетов запасов - по среднему. Расчеты проводятся в национальной валюте. При расчетах инфляция принимается на уровне 15% в год. Используется коэффициент дисконтирования - 15%.

Условия сбыта: сосиски продаются с отсрочкой платежа 5 дн, колбасы полукопченые - 7 дн. Запас готовой продукции по сосискам - 1 дн, по колбасам - 10 дн.

При производстве сосисок прямые издержки составляют:

материальные - 136, 22 тыс. руб./т;

другие издержки - 0,78 тыс. руб./т.

Расход материалов на производство 1 кг колбасы:

Наименование продукта |

Расход, кг |

Цена, руб./кг |

Мясо говядина |

0,75 |

220 |

Мясо свинина |

0,6 |

180 |

Нитрат натрия |

0,01 |

50 |

Оболочка |

0,06 |

550 |

Перец |

0,01 |

60 |

Сахар |

0,03 |

25 |

Соль |

0,01 |

4 |

Чеснок сушеный |

0,02 |

50 |

Шпагат |

0,04 |

10 |

Производственные запасы - 10 дн.

НДСприпокупкеипродажесельскохозяйственнойпродукции-10%. План по персоналу:

Должность |

Кол-во |

Зарплата, тыс. руб. |

Платежи |

Менеджеры |

10 |

22 |

Ежемесячно |

Рабочие основные |

30 |

16 |

Ежемесячно, |

|

|

|

с 1 по 4 мес. |

Рабочие вспомогательные |

120 |

12 |

Ежемесячно |

Маркетолог |

1 |

20 |

Ежемесячно |

Работник сбыта |

7 |

18 |

Ежемесячно |

46 |

|

|

|

Общие издержки:

Издержки |

Сумма, тыс. руб. |

Платежи |

Услуги сторонних |

|

Ежемесячно |

организаций |

187 |

|

Эксплуатационные нужды |

435 |

Ежемесячно |

Реклама |

20 |

Ежемесячно |

Вариант 2

Производственно-коммерческая фирма "Новокуйбышевскхлеб" ищет инвестора для строительства дрожжевого завода мощностью 1500 т хлебопекарных дрожжей в год.

Проект рассчитывается на 9 лет. Начало проекта 1 января 2014 г. Основные технико-экономические характеристики будущего

объекта следующие.

Проектная мощность - 1500 т/г. Из них 900 т приходится на прессованные дрожжи и 600 т - на дрожжевое молочко. В первый год эксплуатации завода уровень освоения проектной мощности составит 70% (630 т и 420 т, соответственно).

Отпускная цена 1 т дрожжей прессованных составляет 6500 руб., дрожжевого молочка - 7000 руб. (без НДС).

Стоимость оборудования завода - 5800 000 руб. Стоимость строительно-монтажных работ - 4 500 000 руб. Прединвестиционные затраты составляют 180 000 руб. Поставка оборудования производится немедленно после оплаты. Срок строительства завода - 1 год.

Срок службы технологического оборудования - 8 лет, зданий и сооружений - 20 лет.

На производство 1 т дрожжей расходуется:

1,2 т мелассы свекловичной, поставляемой по цене 200 руб./т;

диаммония фосфата - 1,5 кг по цене 3600 руб. за кг;

олеиновой кислоты - 20 кг (0,02 т) по цене 1600 руб./т;

стоимость прочих материальных затрат (вспомогательных материалов и электроэнергии) составляет 13,87 руб.

Ежегодный размер расходов на ремонт и эксплуатацию оборудования составляет 5% от его стоимости (290 000 руб.). Накладные расходы (кроме амортизации и зарплаты) - 40% от зарплаты производственного персонала (25 960 руб.).

Численность основного производственного персонала завода - 59чел., среднемесячнаязарплата9100руб. Численностьвспомогательного персонала - 33 чел., среднемесячный оклад - 5300 руб. Аппарат управлениянасчитывает27чел., среднемесячнаязаработнаяплата -10500руб.

Размер собственного капитала, используемого для финансового проекта, составляет 1 5000 000 руб.

47

Минимальный приемлемый уровень дохода в реальном выраже-

нии - 13,5 %.

Вариант 3

Бизнес-план и финансовая модель кофейни

Начало проекта - 1 мая, срок реализации - 2 года. Предполагается, что первых посетителей кофейня примет к сентябрю.

Необходимые инвестиции

Для небольшой кофейни на 7 столиков (28 посадочных мест) планируется арендовать помещение на первом этаже здания площадью в 60 м2. Ремонт помещения займет 3-4 мес., стоимость затрат на ремонт составит ориентировочно 12 000 руб./м2. Получение разрешительной документации с использованием услуг сторонней организации обойдется максимум в 45 000 руб. и займет 1 мес. Согласование через посредника проекта с архитектурным надзором обойдется в 120 000 руб. Стоимость аренды помещения под кофейню в рамках проекта принимаем в 20 000 руб./м2 в год.

Оборудование и мебель приобретем в конце ремонта (определить самостоятельно, чтонеобходимо), купим кофемашинуза 170000руб.

Каждой кофейне необходимы кофемолки - от 15 000 до 27 000 руб., льдогенератор 30 000 - 45 000 руб., а также смягчитель воды 9000 - 15 000 руб. и холодильная витрина 21 000 - 45 000 руб.

Динамика продаж

Для оценки объема продаж используем понятие продажи посадочного места, или чека. Расчетное число чеков по мере "раскрутки" кофейни в течение четырех месяцев должно вырасти со 120 до 170 чеков в день. Число чеков за месяц рассчитываем, исходя из 30 дн в месяц / 360 рабочих дней в год. Для определения оборота берем стоимость чека в сумме 225 руб. (посетитель должен оставить от 150 до 240 руб. - такова сумма среднего чека в большинстве кофеен). Учитываем также в планируемом объеме продаж сезонность - летний спад в 25%.

Суммарные прямые издержки

Затраты на один чек приведены в последнем столбце таблицы.

Наименование |

Единица |

Цена, |

Расход материала |

Суммарные пря- |

материала |

измерения |

руб. |

на один чек |

мые издержки, руб. |

Кондитерка |

шт. |

29 |

1 |

29 |

Сливки |

шт. |

1,8 |

1 |

1,8 |

Добавки |

шт. |

3 |

1 |

3 |

Кофе |

кг |

750 |

0,007 |

5,25 |

Вода, сок |

упаковка |

7,8 |

1 |

7,8 |

Всего |

|

|

|

46,85 |

48

По оценкам журнала "Секрет фирмы", "накрутка на кофе может доходить до 2000% и более, наценка на нее (кондитерку) редко превышает 300%". В нашей модели наценка на кофе (исходя из цены чашки 60 руб.) составляет приблизительно 1000%.

На закупку всего зерна уходит от 6000 до 15 000 руб. в месяц. В нашем проекте с достаточно дорогим кофе потребуется затратить на приобретениев зависимости отсезонногоспроса16800 -26700руб./мес.

Оплата персонала

Средняя зарплата бариста - 9000 - 12 000 руб. Управляющему в кофейнях предлагают 15 000 - 18 000 руб. плюс процент от оборота. Кондитеры в ресторанах получают 12 000 - 18 000 руб. Наймем еще барменов-официантов и посудомойку, а также предоставим ведение отчетности приходящему бухгалтеру. Ежемесячный ФОТ кофейни составит 90 000 - 99 000 руб. (остальному персоналу зарплату определить самостоятельно).

Общие издержки

Ежеквартально оплачиваем аренду. Закладываем на рекламу кофейни 3% от объема продаж.

Акционерный капитал

Владелец вкладывает 900 000 руб. в ремонт помещения и оплату аренды.

Займы

Вложенных владельцем средств недостаточно для покрытия затрат по проекту. Предполагается привлечь также кредит под 15% годовых сроком на 10 мес. Отсрочка начала выплат процентов по кредиту - 1 мес., а по возврату кредита - 6 мес., выплаты осуществляются ежемесячно.

Вариант 4

ОАО "АВС" предлагает заинтересованным организациям принять участие в финансировании организации производства нового вида настенных обоев со специальным звукопоглощающим покрытием.

В течение последнего года ОАО "АВС" занималось закупкой данного вида обоев на Западе с последующей их реализацией в Самаре. На основании полученного опыта можно гарантировать устойчивый спрос на продукцию такого рода.

Сообщаем следующие основные характеристики проекта.

1. Предполагаемый объем производства (проектная мощность оборудования) составляет 15 000 рулонов обоев в месяц. В течение первого года эксплуатации объем производства будет составлять 2/3 проектной мощности, а с третьего года планируется ее полное

49

освоение. В целях стимулирования сбыта проектом предусмотрены расходы на рекламу в размере 3% от получаемой выручки.

2.Предполагаемая оптовая цена 1 рулона обоев составляет 160 руб. (включая НДС).

3.На производство1рулона обоеврасходуется:1,6кгбумаги;0,15кг клея ПВА; 0,08 кг специального звукопоглотительного состава. Прочие материальныезатратысоставляют5%отпрямыхматериальныхзатрат.

4.Поставка бумаги будет осуществляться по цене 6500 руб. за 1 т. Стоимость клея ПВА - 5500 руб. за 1 т. Поставка специального звукопоглотительного состава осуществляется из Дании по цене 19 долл. за 1 кг (включая таможенные пошлины). Договоры на поставку сырья прилагаются.

5.Площадь арендуемых складских помещений составляет 200 м2. Размер арендной платы - 110 долл. за 1 м2 в год.

6.Численность основного производственного персонала (рабочих) составляет 12 чел. Заработная плата - 6900 руб. в месяц.

7.Численность вспомогательного персонала по ремонту и обслуживанию оборудования составляет 2 чел. Заработная плата - 5500 руб. в месяц.

8.Численность административно-управленческого персонала (дирекция, бухгалтерия) составляет 5 чел. Средняя заработная плата - 7000руб. вмесяц.

9.Размер накладных расходов (кроме затрат на оплату труда и амортизацию) составляет 50% от заработной платы.

10.Новые обои предполагается производить на оборудовании датской фирмы "ХYZ". В стоимость контракта на поставку оборудования входят: собственно технологическое оборудование (80 тыс. долл., включая таможенные пошлины), оплата know-how и услуг по монтажу "под ключ" (320 тыс. долл.). Инвестиции в создание производственных сооружений составляют 320 тыс. руб.

11.Оплата контракта должна быть произведена в два этапа: аванс в размере стоимости оборудования плюс 50% know-how и услуг по монтажу, затем окончательный расчет (по завершении монтажа). Поставка оборудования осуществляется немедленно после его оплаты, монтаж - в течение 1 года с момента поставки.

12.Норма амортизации оборудования составляет 12% в год, зда-

ний - 5%.

13.Финансирование проекта предполагается производить как за счет собственных средств ОАО "АВС", так и за счет банковского кредита. Размер собственных средств на дату начала строительства составляет 3000 тыс. руб.

50