30. Финансовые ресурсы некоммерческих организаций, особенности их формирования и использования.

Все юридические лица делятся на два вида – коммерческие и некоммерческие организации, в зависимости от цели осуществляемой деятельности. Коммерческие организации имеют своей основной целью извлечение прибыли и ее распределение между участниками. Некоммерческие организации создаются для достижения образовательных, научных, благотворительных целей, для удовлетворения духовных и иных нематериальных потребностей граждан и организаций, а также в иных целях, направленных на достижение общественных благ; они не преследуют цели извлечения прибыли и ее распределения между участниками. В отличие от коммерческих организаций, которые существуют за счет получаемой ими прибыли, некоммерческие организации развиваются за счет целевого финансирования или за счет добровольных пожертвований.

Некоммерческим организациям разрешается заниматься предпринимательством, но при условии, что эта деятельность носит вспомогательный характер, служит достижению целей, поставленных перед организацией, и по своему характеру соответствует этим целям.

К числу некоммерческих юридических лиц ГК РФ и иные федеральные законы относят:

1. потребительские кооперативы;

2. общественные и религиозные организации (объединения);

3. фонды;

4. учреждения;

5. объединения юридических лиц (ассоциации и союзы);

6. некоммерческие партнерства;

7. государственные корпорации;

8. автономные некоммерческие организации и др.

Некоммерческие организации обладают специальной правоспособностью: они могут приобретать только такие гражданские права и нести только такие гражданские обязанности, которые соответствуют целям их деятельности, предусмотренным в учредительных документах.

Финансовые ресурсы неком. организаций –

1. Средства учредителей в момент создания и в процессе деятельности.

2 членский взносы для общественных и религиозных организаций.

3. добровольное пожертвование,

4. Средства бюджета.

5. Доходы от деятельности от производства и продажи товаров, от оказания платных услуг.

31. Государственные и муниципальные финансы: экономическое содержание и роль.

Государственные и муниципальные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

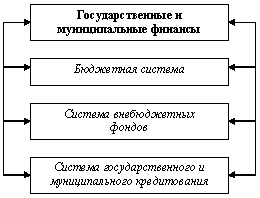

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 2.1).

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится прежде всего к взаимосвязям между финансами макроуровня и финансами микроуровня. Финансы макроуровня, и прежде всего государственный и муниципальный бюджеты, основываются на финансовом потенциале предприятий. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов. Распределение и использование финансовых ресурсов в государстве осуществляются в рамках интегрированной системы управления финансовыми потоками.

Важным методологическим фактором является определение принципов организации и функционирования государственных и муниципальных финансов, позволяющее выявить направления воздействия финансов на развитие государственного и муниципального секторов экономики, выработать критерии их функционирования.

Государственные и муниципальные финансы опираются на информационные потоки. Принятие государственных решений основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за ходом его выполнения. Эта информация содержится в оперативной и статистической отчетности, договорах и соглашениях, расчетных документах и т.п.

Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

Особое значение имеет определение роли финансов в реформировании российской экономики, которая может быть сведена к трем решающим факторам:1) экономической стабилизации;2) адаптации к рыночным преобразованиям;3) стимулированию инвестиционной активности.