Структура денежных доходов населения

Наименование денежного

|

Годы

Год ы

|

|||||

дохода

|

1990 |

1991 |

1992 |

1994 |

1994 |

1995 |

Денежные доходы: |

|

|

|

|

|

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

В том числе |

|

|

|

|

|

|

оплата труда |

74,1 |

59,7 |

69,9 |

60,5 |

46,6 |

38,8 |

пенсии, пособия, стипендии |

13,0 |

15,5 |

14,0 |

15,1 |

15,4 |

16,3 |

доходы от собственности, предпринимательской деятельности и др. |

12,9 |

24,8 |

16,1 |

24,4 |

18,0 |

44,9 |

Из приведенных в таблице данных видно, что на фоне снижения эффективности производства подавляющего большинства предприятий после смены там формы собственности экономически «непонятным» является рост за 1990—1995 гг. почти в 4 раза доли дохода от собственности и предпринимательской деятельности в совокупном доходе работников (с 12,9 до 44,9 %). В экономически развитых странах, например, доходы от собственности составляют не более 5—7% общего дохода работника.

Кроме того, если учесть реальное распределение собственности (которое официально не учитывается), то, по экспертным оценкам, разница в дифференциации населения по уровню доходов составит 20—30 раз. Такая степень расслоения общества создает сильнейшее социальное напряжение. Так, объем реально располагаемых денежных доходов сократился в 1995г. по сравнению с 1991 г. на 43%. Доля населения, имеющего доходы ниже прожиточного минимума, резко возросла и к 1995 г составила почти 25 % (33,6 млн. человек).

Приватизация, акционирование предприятий — сравнительно новое дело в российской экономике, и относиться к нему надо взвешенно и обоснованно. В противном случае возможны серьезные проблемы, связанные с резким ослаблением стимулирующей роли совокупного дохода работника и прежде всего заработной платы.

649

650

В результате занижения фактической стоимости фондов организации происходит необоснованно высокий рост дивидендов от акций, что в свою очередь практически уравнивает их размер с доходами от трудовой деятельности. От соблюдения разумной пропорциональности размеров доходов по труду и дивидендов от собственности во многом зависит отношение работника выполнению своих обязанностей, его заинтересованность в результатах труда. Например, если завышено вознаграждение от собственности, а его доля в совокупном доходе работника является явно преобладающей, то это ведет к снижению мотивации в трудовой деятельности и ее результатах. С другой стороны, нельзя принижать возможность позитивного влияния вложенного работником капитала на рост эффективности производства. Заработная плата является основным и главным элементом обеспечения взаимосвязи дохода работника с результативностью его труда и производства в целом. Сокращение ее доли в совокупном доходе значительно снижает заинтересованность трудящихся больше и лучше работать.

В России пока не отработай действенный механизм формирования доходов персонала. Акционерные общества, созданные в результате приватизации, еще только начали отходить от сложившихся стереотипов в распределении средств на оплату труда. Индивидуальные частные предприятия пока не представляют особого интереса с точки зрения создания единых критериев и подходов для формирования устойчивой системы вознаграждения. Это обусловливается также тем, что предприятия данного сектора промышленности, только формирующегося, малы по численности. Поэтому объяснимо стремление предпринимателей индивидуализировать оплату труда в контрактах, которое во многом объясняется недостаточной отлаженностью взаимодействия между звеньями системы социального партнерства, ослаблением роли профсоюзов и, как следствие, незаключением коллективных договоров.

Поэтому в этом отношении весьма полезен не анализ зарождающейся отечественной системы, а опыт стран с рыночной экономикой, где эти вопросы поставлены на должном уровне.

Система финансового участия работников наемного труда существует во Франции (с 1959 г.) в виде «заинтересованности в успехе предприятия», связанной с ростом прибылей или с повышением дохода от увеличения производительности труда. По закону 1967 г. участие в прибылях стало обязательным для всех предприятии с числом занятых свыше 100 человек. Из отчисляемой прибыли был создан специальный резервный фонд для покупки акции рабочими и служащими. К началу 90-х годов система участия приобрела характер «коллективно» заинтересованности». По этой системе выплачиваются более значительные прибыли — бонусы, равные 7,5 % средней заработной платы (5 тыс. фр. в год), но для некоторых профессий они могут достигать 18-20 %. Во Франции существует также программа «коллективных сбережении» за счет ежемесячных отчислении из заработной платы — не более 25% ее годовой суммы. Фирма также может вносить в этот фонд необлагаемую налогом сумму, которая составляла в конце 80-х годов от 10 до 15 тыс. фр. на одного занятого. Кроме того, на предприятиях создаются специальные индивидуальные сберегательные фонды, которые блокируются на 5 лет. Их участники пользуются налоговой скидкой с дохода в размере 25% суммы вклада, не превышающей 5 тыс. фр. Вклады из фонда могут быть «разблокированы» и получены в случае увольнения или ухода на пенсию. C6epeгательные фонды целиком или частично состоят из акций фирмы, которые в ряде случаев могут быть бесплатно предоставлены персоналу или дополнять пенсию.

В США в конце 80-х годов системы участия в прибылях охватывали 22% всех занятых. Эти системы существуют в более чем 15% компаний, включая ряд крупнейших, чаще всего с поточно-массовым производством. В большинстве случаев участие в прибылях осуществляется в виде «отложенных выплат», которые являются не чем иным, как пенсионными фондами.

650

651

В Великобритании системой участия в прибылях охвачены 16% всех работников наемного труда. Они получают бонусы. колеблющиеся в зависимости от общей динамики прибылей. Однако размеры бонусов невелики — в большинстве случаев они составляют от 6 до 10% совокупного дохода персонала.

В Японии широкое распространение участия в прибылях рассматривается как один из важнейших факторов стимулирования трудовой мотивации и высокой конкурентоспособности японской экономики. Большинство постоянно занятых промышленных работников помимо заработной платы дважды в год получают бонусы, размер которых составляет свыше 1/4 заработной платы, а в благоприятные для компании годы может достигать 5-месячной заработной платы. Кроме того, на японских предприятиях существуют системы доплат, непосредственно связанные с результатом труда, экономией ресурсов снижением издержек производства, ростом производительности труда. В конечном счете система участия в прибылях превращается в систему участия в результатах производства.

В 80-х годах в связи с расширением коллективных форм организации труда, широким распространением «участия трудящихся в управлении», изменением стиля и методов управления персоналом большое развитие получили коллективные формы оплаты рабочей силы, а также системы коллективного премирования. Некоторые из них имеют довольно длительную историю. Например, система Скэнлона впервые была внедрена в американскую промышленность в середине 30-х годов, система Раккера — в начале 40-х. Другие системы коллективного премирования, такие, как «Импрошеир» или система участия в результатах повышения производительности труда, были внедрены в середине 70-х годов.

Система оплаты, требующая точной оценки работы коллектива и отдельных его членов, тесного сотрудничества с администрацией, в конце 80-х годов стала заменять обычную систему участия и прибылях. На ее внедрение американский бизнес подтолкнули не только технологические и структурные сдвиги в экономике, но и пример японских фирм, где персонал широко вовлекается в принятие производственных решений.

Следует отметить, что в США и ряде западноевропейских стран многие профсоюзы выступают как против индивидуализации заработной платы, так и против ее бригадной формы, считая, что эти системы подрывают их деятельность и престиж, нарушают сложившуюся практику коллективных договоров.

Многочисленные системы вознаграждения за труд можно свести к трем видам:

1) оплата за результаты работы,

2) участие в распределении прибыли,

3) системы участия в капитале

Разработка системы оплаты труда в зависимости от результата требует проведения анализа поставленной задачи. Один из вопросов заключается в том, как должен осуществляться контроль за результатами деятельности работников. Существует ли значительная связь между объемом выполняемой работы и результатом? В целях эффективного стимулирования труда такая зависимость должна присутствовать. К сожалению, многие виды систем оплаты труда по результатам работы оказывались неэффективными при попытке удовлетворить последнее требование. Каждый конкретный работник может не иметь возможности влиять на общий результат деятельности организации, такой, например, как объем продаж или величина прибыли, поскольку эти показатели зависят от экономических циклов, от уровня конкуренции, что неподвластно контролю индивидуума.

Выбор соответствующего критерия для оценки результатов работы является наиболее важной проблемой при разработке системы оплаты труда в зависимости от результата. Невключение всех показателей, характеризующих эффективность труда, в комплексный критерий для оценки этой эффективности может привести к негативным последствиям. Например, сотрудники, отвечающие за сбыт и получающие премии за объем проданной продукции, могут постараться сбыть ненужный товар и тем

651

652

самым подорвать доверие потребителей к фирме. Эти же сотрудники также могут принять заказы и выдать обязательства, которые не могут быть выполнены производственными подразделениями.

Оплата по результатам предполагает прежде всего ясное понимание того, что должно быть сделано работником (не в смысле следования инструкциям, а в смысле достижения результатов, которые можно считать выдающимися).

Под системой «участия рабочих в результатах работы организации» понимается система коллективного премирования рабочих, целью которой является повышение производительности труда, снижение издержек производства, улучшение финансовых показателей функционирования организации.

Система «участия в результатах работы предприятии» строится па конкретных показателях производственной деятельности (снижение издержек производства, увеличение выработки и др.). Источником премиальных выплат здесь служит добавочная внутризаводская прибыль, точнее, экономия, получаемая благодаря снижению издержек производства. Она зависит от бережного и экономного расходования сырья и вспомогательных материалов, более аккуратного обращения с инструментом и оборудованием и рационального их использования, от повышения производительности и интенсивности труда и других факторов.

На основе участия в результате работополучатели имеют свою долю в прибыли предприятия. Это может происходить непосредственно при помощи участия в доходах и косвенно при помощи отчислений в социальные и пенсионные фонды. Интерес предпринимателей к данной системе связан с тем, что суммы, выделяемые в период успешной конъюнктуры, не будут обременять предприятия в трудные годы. Преимуществом этой системы является также и то, что распределяемые средства переводятся, как правило, в инвестиционные фонды, и, таким образом, участие приобретает долгосрочный характер.

Условия успешного применения оплаты по результатам заключаются в следующем:

1) контакты руководителя с подчиненными должны быть достаточно тесными и регулярными, позволяющими оценить индивидуальный вклад каждого;

2) должен выработаться неформальный психологический «контракт» (согласие) между управляющим и подчиненным в отношении того, что должно быть сделано последним (в части результатов), что следует считать выдающимся достижением;

3) в крупной организации важно обеспечить также общность подхода (в части оплаты, премирования и др.) для должностей одного уровня. При этом прибавка зарплаты должна предусматриваться за поддержание высокого уровня исполнения, тогда как выдающееся исполнение, сверхактивность должны поощряться специальной наградой,

4) необходимо управление системой — правильная классификация должностей, измерение вкладов (через систему оценки), проведение общих принципов оплаты, исключающих фаворитизм.

Эффективность функционирования организации зависит от уровня кооперации. Организация может выплачивать определенные суммы сотрудникам вне непосредственной связи их деятельности с результатами труда. Стремясь стимулировать групповую заинтересованность в работе, она может часть дохода от коллективной деятельности разделить между всеми членами коллектива.

652

653

Системы коллективного премирования работников получили в последние годы широкое распространение на предприятиях развитых стран. Чаще других в литературе упоминаются системы Сюплона, Раккера, «Импрошейр». Каждая из них представляет собой зарегистрированный торговый знак, права на которые принадлежат соответствующим компаниям и консультативным фирмам.

Система Скэнлона направлена на стимулирование роста производительности труда работников, увеличение выпуска продукции. В качестве основного показателя премирования используется снижение зарплатоемкости продукции, а источником выплаты премий является экономия расхода заработной платы по сравнению с величиной.

Одна из простейших разновидностей системы Скэнлона основывается па использовании базисного коэффициента затрат заработной платы (КЗПб), который устанавливает долю издержек па заработную плату в продажной стоимости произведенной продукции. Этот коэффициент рассчитывается как отношение совокупных расходов на рабочую силу (РЗПб) к стоимости реализованной продукции (СРПб) за 12-месячпый период, предшествующий введению системы. Допустимый расход заработной платы за соответствующий период (месяц, квартал, год) определяется умножением базисного коэффициента на фактический объем продаж (реализации) в этом периоде (РПФ). Если фактические расходы на заработную плату оказываются ниже допустимой величины, сэкономленная сумма формирует премиальный фонд.

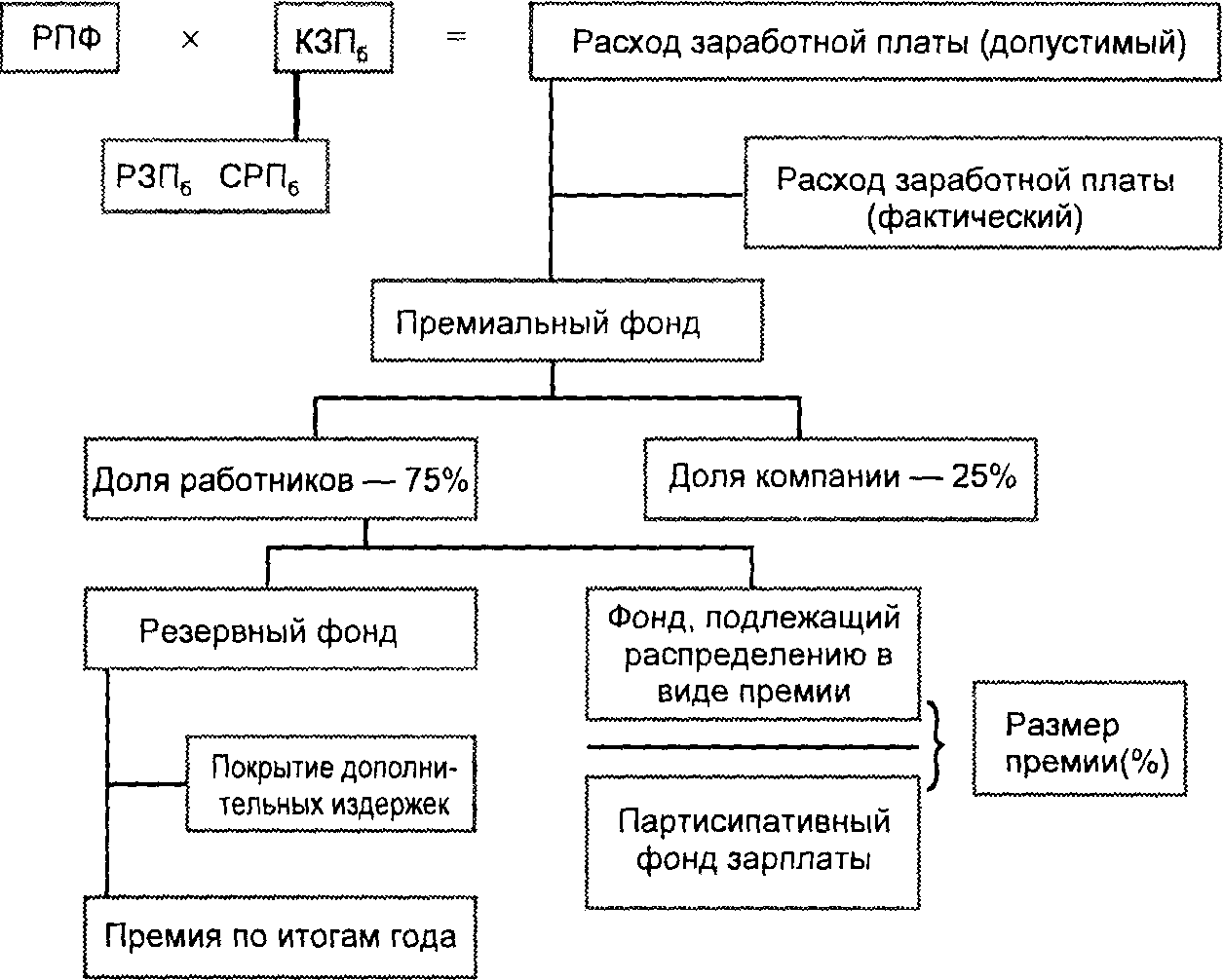

Одна часть этого фонда (обычно 25 %) составляет долю компании и идет на увеличение массы прибыли, вторая (оставшиеся 75 %) — долю работников и используется для их премирования. Из доли работников 20 % направляются в резервный фонд, который используется для покрытия дополнительных издержек фирмы в те периоды, когда доля затрат па рабочую силу в стоимости готовой продукции превысит установленную. Неиспользованные средства резервного фонда направляются на премирование работников по итогам года. Оставшаяся часть премиального фонда распределяется между работниками пропорционально их партисипативной заработной плате за соответствующий период (рис. 9.1.5).

Партисипативная заработная плата (т.е. заработная плата, участвующая в распределении премии) не равна фактически выплаченной заработной плате. В нее не включается заработная плата новых работников, проходящих испытательный срок и не получающих премию; выплаты за отпуск и праздничные дни, за время болезни или отсутствия на работе по причинам личного характера. Средний размер премии в процентах к партисипативной зарплате рассчитывается как отношение суммы средств, направляемых на премирование, к фонду партисипативной заработной платы за соответствующий период (рис. 9.1.6, цифры условные).

По системе Скэнлона ежемесячные премии выплачиваются по результатам работы за предшествующий месяц. Размер оплаты труда зависит от того, насколько будет повышена эффективность работы всех звеньев организации по сравнению с предыдущим периодом. Для внедрения плана Скзнлона необходимо, чтобы за это проголосовало не менее 75 % сотрудников. В противном случае практически любой подобный план окажется неэффективным, а факт его внедрения будет чисто символическим.

653

654

Рис. 9.1.5. Схема формирования и распределения премии по системе Скэнлона

Показатели |

Тыс. усл. ден. ед. |

1. Объем продаж |

2230 |

2. Возвраты, скидки, надбавки |

-30 |

3. Чистые продажи |

2200 |

4. Изменение запасов |

-200 |

5. Реализация продукции |

2000 |

6. Базисный коэффициент затрат заработной платы (единиц) |

0,3 |

7. Допустимый расход заработной платы |

600 |

8. Фактическая заработная плата |

500 |

9. Премиальный фонд |

100 |

10. Доля компании (25%) |

25 |

11. Доля работника |

75 |

12. Резервный фонд (20%) |

15 |

13.. Подлежит распределению |

60 |

14. Партисипативная заработная плата |

400 |

15. Размер премии, % (стр 13 стр 14) |

15 |

Рис. 9.1.6. Пример расчета размера премии по системе Скэнлона

654

655

Система Раккера предусматривает выплату коллективных премий за снижение доли издержек на персонал в стоимости продукции.

Условно-чистая продукция, или добавленная стоимость, — это разность между рыночной стоимостью произведенной продукции и стоимостью сырья, материалов и услуг, потребленных при производстве. Добавленная к продукту стоимость принимается в качестве меры производительности.

Поскольку величина добавленной стоимости зависит от многих факторов (в частности, стоимости материалов, циклических и сезонных колебаний производства), в расчетах по системе Раккера она исчисляется как средняя за предшествующие 3—7 лет. Как средняя за ряд лет рассчитывается и «норма Раккера», устанавливающая долю расходов по заработной плате в условно-чистой продукции, которая используется в качестве норматива при определении допустимой величины расходов на заработную плату при данном объеме условно-чистой продукции.

Расчет величины премии по системе Раккера сходен с ее исчислением в рамках системы Скэнлона, с той лишь разницей, что в системе Раккера премиальный фонд распределяется на долю компании и долю работников, как правило, в соотношении 50:50 (рис. 9.1.7, цифры условные).

Характерные черты систем Скэнлона и Раккера — ориентация на «сотрудничество» рабочих и предпринимателей, активизацию инициативы рабочих по повышению эф4)ективности производства, па сокращение потерь рабочего времени и т.д. По имеющимся данным, применение подобных систем коллективного премирования ведет к росту часовой выработки рабочих на предприятиях фирмы на 15—20 %, а иногда и до 30 %.

Показатели |

Тыс.усл. ден.ед |

|

1800 60 1740 360 2100 1350 750 0,52 390 340 50 25 25 5 20 250 8 |

Рис. 9.1.7. Пример расчета размера премии по системе Раккера

655

656

Вместе с тем при анализе конкретного трудового вклада каждого работника организации в общий прирост производительности труда выясняется, что на динамику нормативов, являющихся базой коллективного премирования как по системе Скэнлона, так и по системе Раккера, оказывают влияние внешние факторы, которые находятся вне непосредственного контроля производственных рабочих. К таким факторам относятся изменение номенклатуры выпускаемой продукции, а также цен на готовые изделия и закупаемые ресурсы, рост заработной платы, изменение производственных процессов, совершенствование материально-технической базы производства. Поэтому считается, что данные системы трудно применимы в фирмах с широкой диверсификацией производства.

Попытки решения этих проблем привели американских специалистов к созданию системы «Импрошейр». Его принципиальное отличие от систем Скэнлона и Раккера состоит в том, что критерием производительности труда является не стоимостная ее оценка, а трудоемкость каждого вида выпускаемой продукции. По сути дела показателем, определяющим размер премии, является снижение трудоемкости продукции по сравнению с ее нормативной величиной. План предполагает наличие хорошо поставленной финансовой отчетности и нормирования труда.

Важным составным элементом этого плана является контролируемая сменная выработка. При этой системе ведется учет фактической выработки, которая сопоставляется с нормой. Последняя определяется по данным производственного учета и платежных ведомостей, взятых за пятилетний период. Сопоставление фактического и нормативного уровней выработки, во-первых, является условием распределения экономического эффекта, полученного от роста производительности труда, между отдельными участниками производственного процесса, а во-вторых, позволяет выявить различия в производительности труда рабочих при различных методах организации труда и управления производством. Возможность изучения затрат рабочего времени на каждую операцию или вид выпускаемой продукции делает план «Импрошейр» приемлемым в высокодиверсифицированном производстве.

Расчеты в рамках системы «Импрошейр» начинают с определения нормативной трудоемкости изготовления единицы каждого вида продукции, включающей затраты труда производственных рабочих, и базисного коэффициента производительности (БКП). БКП представляет собой базисную меру общих трудозатрат на производство единицы продукции и исчисляется путем деления человеко-часов, отработанных всеми рабочими, включая вспомогательных, на суммарные нормативные трудозатраты. На рис. 9.1.8 приведен условный пример расчета БКП для компании, выпускающей два вида продукции

БКП используют для расчета нормативных часов «Импрошейр» — общих трудозатрат, допустимых для производства фактически выпущенной продукции. Разница между нормативными и фактически отработанными часами представляет собой сэкономленное время, половина которого учитывается при определении размера премии (рис. 9.1.9).

Важной особенностью системы «Импрошейр» является установление потолка производительности — 30% сверх нормы. Постоянное превышение «потолка» ведет к пересмотру норм времени. Но это не служит дестимулятором для работников, так как компания производит «выкуп» нормы в виде единовременной премии работникам.

657

658

Показатели |

Границы измерения |

Всего |

В том числе по изделиям |

|

|

|

|

А |

Б |

Производственные рабочие Вспомогательные рабочие Отработано каждым рабочим Произведено продукции Нормативные трудозатраты на единицу продукции

Нормативные трудозатраты на выпуск продукции Общие затраты труда производственных и вспомогательных рабочих БКП (1200-800) |

чел. чел. ч. шт. нормо-ч.

нормо-ч

чел-ч. ед. |

20 10 40 -- --

800

1200 1,5 |

8 -- -- 80 4 (40-8/80) 320

-- 1,5 |

12 -- -- 60 8 (40-12/60 480

-- 1,5 |

Рис. 9.1.8. Расчет базисного коэффициента производительности в системе

«Импрошейр»

Система «участия в доходах» — более сложный метод, чем участие в результатах работы.

Наиболее эффективно участие в доходах па малых фирмах, с числом занятых менее 500 человек. Здесь работники не оказывают прямого влияния на прибыль организации, которая зависит в значительной мере от внешних обстоятельств (коиъюнктуры, стоимости сырья и т.д.), но оказывают влияние на производительность товаров и услуг. Данная система вознаграждает рабочих за результативность их труда на которую они могут оказать прямое воздействие. Хотя система появилась впервые более 50 лет назад, наибольшее распространение она получила в последние 10—15 лет в связи с развитием малого бизнеса.

Критики данной системы утверждают, что «участие в доходах» работает до тех пор, пока есть элемент новизны. Поэтому для поддержания высокого уровня мотивации персонала необходимо постоянно корректировать конкретные пути ее pea-

Показатели |

Единицы измерения |

Всего |

В том числе по изделиям |

|

|

|

|

А |

Б |

Произведено продукции БКП Нормативные часы «Импрошейр» (нормативная трудоемкость х БКП х количество ед.) Фактически отработанные часы Сэкономленные часы Премиальные часы (50%) Размер премии (125 - 950 х 100) |

шт. ед.

нормо-ч. чел.-ч. чел.-ч. чел.-ч. % |

-- 1,5

1200 950 250 125 13,2

|

100 1,5

600 -- -- -- -- |

50 1,5

600 -- -- -- -- |

Рис. 9.1.9. Расчет размера премии в системе «Импрошейр»

657

658

лизации и привлекать к разработке и практической реализации данной системы работников организации. Внедряя систему участия в доходах, управляющие должны быть готовы делать две вещи- делиться с рабочими доходами, а также слушать их.

До середины нынешнего века руководители предприятий самостоятельно создавали системы вознаграждения, основываясь преимущественно на собственном опыте и здравом смысле. По мере развития управленческой науки и появления консультационных компаний, специализирующихся в области организации труда и заработной платы, процесс создания систем вознаграждения принял более «научный характер» благодаря обобщению опыта большого числа фирм и разработке универсальных рекомендаций. В результате к началу 70-х годов во всех индустриально развитых и многих развивающихся странах утвердилась модель, которую часто называют традиционной системой вознаграждения.

Традиционная система предусматривает, что вознаграждение, получаемое сотрудником от организации, складывается из двух элементов — основного (заработной платы или оклада) и дополнительного (льгот) и остается постоянным в течение определенного и достаточно продолжительного промежутка времени.

Традиционная заработная плата содержит стандартный механизм ее изменения (повышения). Она может быть изменена вследствие трех причин: перемещения работника (продвижения или понижения), изменения общего уровня заработной платы в организации и периодического пересмотра вознаграждения каждого сотрудника. Изменение общего уровня заработной платы в организации представляет собой в современных условиях практически непрерывный процесс повышения средней заработной платы (по меньшей мере номинальной).

Рост цен (инфляция) и повышение производительности труда являются в современной экономике наиболее устойчивыми факторами, вызывающими увеличение средней заработной платы. Для того чтобы сохранить репутацию привлекательного работодателя, каждая организация должна в определенной мере компенсировать своим сотрудникам повышение цен на потребительские товары и разделять с ними достижения в области повышения производительности труда. Сказанное выше не означает, что годовая инфляция в 10 % автоматически ведет к 10 %-ному увеличению средней заработной платы, а 5 %-ный рост производительности труда — к 2,5%-ному ее повышению. Увеличение заработной платы может опережать или отставать от инфляции, однако, для того чтобы сохранить конкурентоспособность на рынке труда, организация должна обеспечить паритет между ростом цен и увеличением номинальной заработной платы в среднесрочной перспективе, т.е. обеспечить по крайней мере сохранение покупательной способности заработной платы. Размеры фактического повышения заработной платы определяются и такими факторами, как соотношение спроса и предложения на рынке труда, общее состояние экономики, влияние профессиональных союзов, изменение законодательства и т.д.

Для многих организаций традиционным стал метод определения величины заработной платы как функции двух переменных: абсолютной (рыночной) ценности рабочего места и его внутренней ценности для организации.

Определить абсолютную величину заработной платы можно только путем анализа рынка труда.

658

659

Наиболее распространенным методом сбора информации о рынке труда являются сегодня его обзоры, позволяющие определить, как другие организации, рекрутирующие своих сотрудников на том же рынке, вознаграждают их услуги.

Анализ динамики изменения уровня заработной платы за последние годы (1995— 1996 гг.) показывает некоторые интересные тенденции, прямо связанные с экономическим положением в стране и с новыми решениями по управлению персоналом.

Наибольший рост вознаграждения отмечается по таким категориям, как «финансовый директор» и «главный бухгалтер банка». По всей вероятности, это связано с тем, что производственная сфера деятельности все еще находится в кризисе, а фирмы и компании зарабатывают деньги в основном на различных торгово-коммерческих сделках, валютных операциях и привлечении вкладов граждан.

Но вместе с тем при приеме персонала и определении его вознаграждения преимущество по всем профессиям стало отдаваться людям образованным, опытным и знающим. Практически по всем позициям стало требоваться высшее образование. Похоже, что время близких и дальних родственников постепенно начинает отходить в прошлое, а это означает, что руководители стали понимать: на всех ступеньках служебной лестницы их организаций должны стоять грамотные специалисты. Только в этом случае можно процветать и расширяться в условиях жесткой рыночной конкуренции.

В странах с развитой рыночной экономикой обзоры проводятся либо государственными органами (Министерством труда), либо частными компаниями, специализирующимися в данной области. Результаты обзоров представляют собой детальную и достаточно объективную информацию об уровнях заработной платы, сложившихся на данном рынке. В том случае, когда подобные обзоры не проводятся или их результаты не удовлетворяют компанию, служба управления персоналом может провести свой собственный анализ. Для этого нужно составить список должностей, данные о заработной плате для которых предполагается собрать (необходимо выбрать ключевые для организации позиции, находящиеся на всех иерархических уровнях), и список (выборку) организаций, которые предполагается опросить. При отборе организаций сотрудники данной службы должны четко знать, какой рынок они хотят исследовать: национальный (число участников и их география должны быть очень разнообразными), местный, отдельной отрасли, предприятий определенного размера и т.д. Для того чтобы результаты анализа были достаточно репрезентативными, число компаний, включаемых в него, должно определяться с учетом общей численности организаций соответствующей категории. Например, если организация хоче1 узнать, какова ситуация в области заработной платы па машиностроительных предприятиях района, которых всего 10, обзор 7—8 из них позволит получить достоверную картину. Для общенационального обзора необходимо участие 50—80 компаний из разных отраслей и регионов. Существуют точные статистические методы определения репрезентативности выборки.

Алгоритм определения величины заработной платы каждого сотрудника организации представлен на рис 9 1.10.

659

660

|

ОПИСАНИЕ РАБОЧИХ МЕСТ |

|

|

|

|

|

КЛАССИФИКАЦИЯ РАБОЧИХ МЕСТ |

|

|

|

|

|

АНАЛИЗ РЫНКА ТРУДА |

|

|

|

|

|

ОПРЕДЕЛЕНИЕ ЦЕНЫ РАБОЧЕГО МЕСТА |

|

|

|

|

|

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ |

|

Рис. 9.1.10. Определение заработной платы

Практическое определение заработной платы требует учета ряда факторов. Главный фактор — производительность сотрудников организации. Строго говоря, организация заинтересована в работнике до тех пор, пока его работа приносит прибыль, т.е. предельная производительность его труда превышает издержки организации на этого работника (в неприбыльных организациях прибыль заменяет бюджет). В противном случае организация начинает субсидировать работника, что, безусловно, противоречит ее основной цели — увеличению собственного капитала.

Если заработная плата токаря составляет 5 долл. в час, а обязательные отчисления в государственные фонды — 40% от фонда заработном платы, организации будут заинтересованы в найме токаря при условии, что он создаст в час рабочего времени продукцию стоимостью более 7 доля (5 • 1,4)

То, сколько каждый работник приносит организации, зависит от трех составляющих: его индивидуальной производительности, цены на его труд, а также от уровня рыночных цен на изготовляемую им продукцию (услуги).

Немецкий токарь может иметь высокую производительность (вытачивает 4 детали в час, тогда как его чешский коллега обрабатывает только 1 деталь), однако уровень цен на рынке таков (цена одной детали — 8 марок при часовых издержках на найм токаря в 40 марок), что делает нерентабельным производство подобных детален в Германии. В то же время издержки на найм менее производительного чешского токаря составляют только 2 марки в час, а значит, изготовление деталей в Чешской республике является рентабельным.

Естественно, что крупным организациям очень сложно (часто просто невозможно) определить производительность каждого отдельного работника в денежном выражении. Вместо этого компании отслеживают среднюю производительность pa6oтпика по направлениям деятельности (по видам производимой продукции и типу оказываемых услуг, по категориям, по территориальным подразделениям и т.п.). Существуют два наиболее распространенных показателя, используемых для оценки

660

661

производительности, — объем реализации па одного сотрудника и объем прибыли на одного сотрудника. Первый показатель, который является наиболее распространенным, определяет абсолютную производительность одного работника, оставляя в стороне вопрос об относительной (по сравнению с издержками) производительности. Поэтому объем реализации на одного сотрудника должен сравниваться с другим показателем — издержками на одного работника (иногда называемыми издержками на рабочую силу или издержками по найму). Важно отметить, что речь идет о полных издержках организации на рабочую силу, включающих в себя не только заработную плату, но и отчисления на социальное страхование и в другие фонды, а также все виды материальных поощрений, бесплатные обеды и т.д. Показатель прибыли на одного сотрудника более универсален в том смысле, что он учитывает все издержки организации, включая и издержки на рабочую силу.

Следующий фактор, о котором необходимо помнить при использовании традиционной системы компенсации, —динамика рынка труда. Изменения в общем уровне заработной платы происходят неравномерно для различных категорий работников, что может привести к несоответствию размеров заработной платы, определяемой на основании традиционной системы внутри организации, и того, что предлагает рынок.

Ярким примером такого несоответствия может служить ситуация, сложившаяся в Москве и других крупных городах в конце 80-х — начале 90-х годов, когда заработная плата секретарей со знанием иностранного языка сравнялась, а в некоторых случаях превысила заработную плату руководителей. Естественно, что подобные ситуации создают сложность для организации, которым необходимо сохранить, с одной стороны, работников (в данном случае секретарей со знанием иностранного языка), а с другой — систему заработной платы, в которую не вписывается то вознаграждение, которое работник данной категории может получить на рынке. Если руководство организации считает, что изменения на рынке труда носят временный характер (как это оказалось в случае с секретарями), то оно может использовать так называемую «должностную надбавку» - вознаграждение, выплачиваемое в дополнение к окладу, представителям тех профессии, чья «рыночная ценность» выше того, что им приписывает система заработной платы компании. Когда ситуация на рынке труда изменится («нормализуется»), «должностная надбавка» может быть легко ликвидирована.

Еще один недостаток традиционной системы вознаграждения состоит в ее жесткости, «бюрократичности» и централизованности. Данная система не всегда обеспечивает четкую связь размеров вознаграждения отдельного работника с результатами деятельности всей организации. В случае неудач компании работник, как правило, не чувствует ухудшения своего материального положения (не считая размеров годового повышения). Самое страшное, что может произойти, — он не получит вознаграждения по итогам года. Однако недостатки традиционной системы не могут преуменьшить ее достоинств: простоты, достаточно высокой степени объективности, низких издержек по управлению и администрированию: учета рынка труда, особенностей организации и отдельного сотрудника.

Преодолеть недостатки помогает сочетание традиционной системы вознаграждений с «нетрадиционными», напрямую увязывающими значительную часть годового дохода работника с результатами работы организации и его личными достижениями через выплаты премий, участие в прибылях и т.д.

661

662

Следует отметить две особенности распространения нетрадиционных систем вознаграждения Во-первых, новые методы заработной платы в большинстве компаний не вытесняют полностью традиционную систему, а дополняют ее Во-вторых, нетрадиционные системы охватывают не всех работников компании, а только отдельные категории или подразделения Это косвенно свидетельствует о том, что большинство компаний продолжает рассматривать новые методы оплаты в качестве экспериментальных

Пересмотр вознаграждения каждого отдельного сотрудника является следствием его оценки со стороны организации и отражает насколько успешно данный сотрудник справляется со своими обязанностями Системы оценок могут быть различными, однако цель у них одна — провести разграничение между сотрудниками, работающими посредственно, удовлетворительно и хорошо (степеней градации может быть больше), и соответственно их вознаградить. В большинстве современных организаций такая оценка принимает форму ежегодной аттестации или собеседования, которое проводится непосредственным руководителем сотрудника по итогам работы за определенный период (чаще всего за год)