Факторы, влияющие на эластичность предложения

1.Наличие резерва производственных мощностей.

2. Уровень запасов.

3. Различие сельскохозяйственных и промышленных товаров.

4. Фактор времени.

- в условиях кратчайшего рыночного периода производители не успевают отреагировать на изменение спроса и цены, и предложение совершенно неэластично (ЕS = 0), поэтому повышение (понижение) спроса приводит к повышению (понижению) цен, но не отражается на величине предложения;

-в условиях краткосрочного периода предложение будет эластично. Это выражается в том, что повышение спроса обуславливает не только рост цен, но и увеличение объема производства, так как фирмы успевают изменить некоторые факторы производства в соответствии со спросом (сырье, рабочая сила), либо использовать их более интенсивно;

- в условиях долгосрочного периода предложение почти совершенно эластично, поэтому увеличение спроса приводит к значительному росту предложения при постоянных ценах или несущественном повышении цен.

20) Природа и сущность издержек производства.

В основе любого экономического решения лежит ответ на вопрос: как соотносится то, что мы затрачиваем на тот или иной проект (наши издержки), и то, что в результате осуществления проекта мы можем получить сверх своих затрат (прибыль)?

Понятие издержек обычно ассоциируется с определенными потерями, жертвами, которые необходимо понести для получения некоторых полезных результатов. Эти потери могут быть разнообразны, поэтому нет единого универсального и простого метода определения издержек. Существуют два подхода к трактовке издержек: бухгалтерский и экономический, каждый из которых имеет свою область применения.

Согласно первому подходу, бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов, не принадлежащим к числу владельцев фирмы. Они полностью отражаются в бухгалтерской отчетности предприятия. Поэтому эти издержки также называют внешними (денежными, явными):

Поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных, продуктов. Отсюда следует, что все издержки производства по природе своей альтернативны, т.е. связаны с упущенной возможностью применения ресурсов в другом производстве. Согласно второму подходу, экономические (альтернативные) издержки (EC-economic costs) – это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов.

Виды издержек:

Внешние издержки — выплаты внешним поставщикам.

Внутренние издержки — это не оплаченные, но затраченные ресурсы, которые являются собственностью самой фирмы.

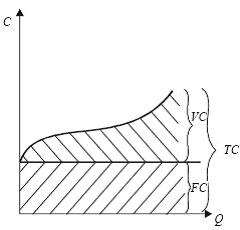

П остоянные

издержки (FC) — издержки, которые

не зависят от объема выпуска

продукции и объема производства.

остоянные

издержки (FC) — издержки, которые

не зависят от объема выпуска

продукции и объема производства.

Переменные издержки (VC) — издержки, которые изменяются в зависимости от изменения объема производства.

О

C –

издержки фирмы; Q – количество выпускаемой

продукции;

Предельные издержки (MC) — дополнительные затраты на дополнительную единицу продукции и определяется как изменение общих издержек при малом изменении объема выпуска.

С редние

издержки –

это валовые издержки, приходящиеся на

единицу продукции.

редние

издержки –

это валовые издержки, приходящиеся на

единицу продукции.

БЕЗВОЗВРАТНЫЕ ИЗДЕРЖКИ-издержки, осуществляемые фирмой единожды, не требующие повторных затрат, не зависящие от объема производства, которые в то же время не могут быть возвращены фирмой. К таким издержкам относится, например, стоимость вывески фирмы.

Средние

21)

Закон убывающей предельной производительности – с ростом переменного фактора, при неизменном количестве всех остальных, будет достигнута такая точка, после которой использование дополнительной единицы переменного фактора повлечет за собой снижение объема выпуска т.е. предельный продукт переменного фактора начнет снижаться.

Правило наименьших издержек – это условие, согласно которому издержки минимизируются в том случае, когда последний рубль, затраченный на каждый ресурс, дает одинаковую отдачу (одинаковый предельный продукт):

где MRPi - предельный продукт i-того фактора в денежном выражении; Рi - цена i-того фактора.

Это правило обеспечивает равновесие положения производителя. Когда отдача всех факторов одинакова, задача их перераспределения отпадает, т.к. уже нет ресурсов, которые приносят больший доход по сравнению с другими.

Предельная производительность ресурса является мерой его вклада в производство благ. Этот вклад зависит не только от его свойств, но и от тех пропорций, которые существуют между ним и другими ресурсами.

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.

MR – предельный доход;

MC – предельные издержки

Рис. 1. Правило максимизации прибыли

22) Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде все

издержки выступают в качестве переменных,

поскольку в течение долгосрочного

временного интервала могут изменяться

объемы не только постоянных, но и

переменных затрат. Анализ долгосрочного

временного интервала осуществляется

на основе долгосрочных средних и

предельных издержек.

долгосрочном периоде все

издержки выступают в качестве переменных,

поскольку в течение долгосрочного

временного интервала могут изменяться

объемы не только постоянных, но и

переменных затрат. Анализ долгосрочного

временного интервала осуществляется

на основе долгосрочных средних и

предельных издержек.

Долгосрочные средние издержки - это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 1 0.5).

23) История экономической мысли изобилует теориями прибыли, но большинство из них можно отнести к одной из следующих категорий.

1. Компенсационные, или функциональные, теории, основанные на том, что экономическая прибыль представляет собой вознаграждение предпринимателю за высокую эффективность производственной и маркетинговой деятельности.

2. Фрикционные и монополистические теории, которые базируются на том, что неожиданное изменение цен или появление спроса на товар могут приносить в течение определенного периода сверхприбыль.

3. Научно-технические и инновационные теории, которые утверждают, что прибыль является вознаграждением за инновации, т.е. за адаптацию изобретений для коммерческого использования.

Выручка — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными). К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

Доход это денежная сумма регулярно и законно поступающая в непосредственное распоряжение субъекта рыночных отношений. При этом необходимо подчеркнуть следующие моменты:

1. Доход как правило представлен деньгами;

2. регулярность получения;

3. критерий законности.

Прибыль представляет собой разницу между доходом и издержками производства. Следовательно, чтобы определить объем производства фирмы, максимизирующий прибыль, необходимо проанализировать ее доходы.

Совокупный доход ( total revenue) – это объем выручки, который фирма получает от реализации товара на рынке. В общем случае фирма продает товар по разным ценам и, следовательно, совокупный доход можно представить как сумму дохода, полученного по каждой цене, который равен произведению цены продукта и количества проданных единиц товара:

![]()

Средний доход ( average revenue) – это совокупный доход на единицу продукции:

![]()

Предельный доход ( marginal revenue) представляет собой приращение общей выручки фирмы в результате продажи дополнительной единицы товара:

![]()

24) Совершенная, свободная или чистая конкуренция — экономическая модель, идеализированное состояние рынка, когда отдельные покупатели и продавцы не могут влиять на цену, но формируют её своим вкладом спроса и предложения.

Модель совершенной конкуренции основана на некоторых допущениях.

- однородность продукции.

- малость и множественность. Это означает, что малость субъектов рынка означает, что объемы спроса и предложения ничтожно малы относительно масштабов рынка.

- свобода входа и выхода. Все продавцы и покупатели обладают полной свободой входа в отрасль и выхода из нее.

- совершенная информированность. Субъекты рынка обладают совершенным знанием всех параметров рынка. Информация распространяется среди них мгновенно и ничего им не стоит.

Согласно традиционным теории фирмы и теории рынков, максимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь максимальной прибыли за каждый период продаж.

Максимальная прибыль достигается в двух случаях:

Первый подход. Фирме следует сравнивать валовой доход (TR) и валовые издержки (ТС). Фирма будет максимизировать прибыль при условии, если валовой доход превышает валовые издержки на наибольшую величину.

Второй подход. Фирме следует сравнить предельный доход (MR) и предельные издержки (МС) каждой последующей единицы продукции. Фирма будет максимизировать прибыли или минимизировать убытки только в том случае, когда предельный доход равен предельным издержкам.