27.Порядок формирования показателей 2 раздела бухгалтерского баланса

Оборотные средства являются краткосрочными активами. Они обеспечивают процесс обращения товаров, и их величина постоянно изменяется.

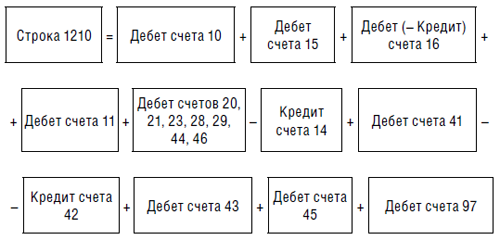

Строка 1210 «Запасы». По этой строке отражают стоимость всех запасов и затрат фирмы (материалов, готовой продукции, товаров, незавершенного производства, расходов будущих периодов и т. д.). Перечень затрат, который необходимо отразить в этой строке, установлен пунктом 20 ПБУ 4/99. В ранее действовавшей форме бухгалтерского баланса нужно было приводить расшифровку затрат по их видам. Теперь отдельных строк для расшифровки не предусмотрено.

В случае снижения на конец года текущей рыночной стоимости материально-производственных запасов компания обязана начислить резерв. Его создание учитывают на счете 14 «Резервы под снижение стоимости материальных ценностей». В бухгалтерском балансе стоимость запасов показывается за минусом суммы соответствующего резерва.

По строке 1210 компания может отразить информацию о следующих затратах:

Приобретение материалов

Порядок заполнения строки зависит от способа учета поступления материалов, установленного учетной политикой организации. Если в учете затрат применяется счет 10 «Материалы» и они оцениваются на нем по фактической себестоимости, то строка заполняется по данным остатка на счете 10. При использовании учетных цен для учета сырья, материалов и аналогичных ценностей с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» строка заполняется по данным остатков по счетам 10 и 16.

Животные на выращивании и откорме

Предприятия животноводства и птицеводства (комплексы по выращиванию и откорму крупного рогатого скота и свиней, птицефермы и т. д.) по строке 1210 баланса указывают дебетовое сальдо по счету 11 «Животные на выращивании и откорме».

Незавершенное производство

Если у компании есть соответствующие расходы, то по строке 1210 баланса отражают дебетовое сальдо, не списанное на отчетную дату, по следующим счетам бухгалтерского учета:

20 «Основное производство»;21 «Полуфабрикаты собственного производства»;23 «Вспомогательные производства»;28 «Брак в производстве»;29 «Обслуживающие производства и хозяйства»;46 «Выполненные этапы по незавершенным работам».

Готовая продукция и товары для перепродажи

По строке 1210 показывают фактическую или нормативную (плановую) себестоимость готовой продукции, учтенной на счете 43 «Готовая продукция», не проданной на отчетную дату. Также по этой строке отражают стоимость нереализованных товаров, приобретенных для перепродажи, учтенных на счете 41 «Товары».

Расходы будущих периодов

Расходы будущих периодов – это затраты, понесенные фирмой в отчетном периоде, но относящиеся к следующим отчетным периодам. Без них невозможно получить доходы в будущем. Такие активы отражаются в балансе, если только их признание предусмотрено нормативными правовыми актами. Списываются они в порядке, установленном для списания стоимости активов данного вида.

В 2011 году термин «расходы будущих периодов» исключен из пункта 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Однако этот термин по-прежнему представлен в общем заглавии к пунктам 63–65 Положения. Но теперь правила учета подобных расходов нужно искать в конкретных ПБУ. О таких расходах (расходах, обусловливающих получение доходов в течение нескольких отчетных периодов) идет речь, например, в ПБУ 14/2007, ПБУ 2/2008.

Сумму расходов будущих периодов учитывают по дебету счета 97 «Расходы будущих периодов». В балансе по строке 1210 указывают дебетовое сальдо по этому счету (остатки расходов, не списанные по состоянию на конец отчетного периода).

Итак, рассмотрев перечень затрат компании, которые могут найти свое отражение по строке 1210 баланса «Запасы», объединим в формулу остатки счетов, которые могут использоваться для ее заполнения:

По строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» баланса указывают НДС по полученным от поставщиков товарам (работам, услугам), не принятый к вычету (например, по неподтвержденному экспорту). Т.е. дебетовое сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», не списанное по состоянию на отчетную дату.

По строке 1230 баланса «Дебиторская задолженность» отражается не погашенная на отчетную дату задолженность:

поставщиков и подрядчиков по выданным им авансам, учтенную по дебету счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные»;

покупателей и заказчиков по отгруженным им товарам (работам, услугам), учтенную по дебету счета 62 «Расчеты с покупателями и заказчиками»;

налоговой инспекции по излишне уплаченным налогам и сборам, учтенную по дебету счета 68 «Расчеты по налогам и сборам»;

внебюджетных фондов по излишне уплаченным страховым взносам, учтенным по дебету счета 69 «Расчеты по социальному страхованию и обеспечению»;

подотчетных лиц по выданным и не возвращенным в кассу фирмы подотчетным средствам, учтенную по дебету счета 71 «Расчеты с подотчетными лицами»;

работников фирмы по предоставленным им беспроцентным займам, а также по возмещению материального ущерба, учтенную по дебету счета 73 «Расчеты с персоналом по прочим операциям»;

по выданным беспроцентным займам, учтенную по дебету счета 76 «Расчеты с разными дебиторами и кредиторами»;

учредителей по вкладам в уставный капитал фирмы, учтенную по дебету счета 75 «Расчеты с учредителями»;

по штрафам, пеням и неустойкам, признанным должником или по которым получены решения суда об их взыскании, учтенную по дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Таким образом, в этой строке баланса должны быть указаны дебетовые сальдо по счетам 60, 62, 68, 69, 71, 73, 75 и 76 за вычетом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» (п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 35 ПБУ 4/99).

Дебиторскую задолженность, погашение которой ожидается более чем через 12 месяцев после отчетной даты, называют долгосрочной, а дебиторскую задолженность, которая должна быть погашена в течение 12 месяцев после отчетной даты, – краткосрочной. И хотя в новой форме бухгалтерского баланса отсутствуют отдельные строки для отражения информации о краткосрочной и долгосрочной дебиторской задолженности, но согласно пункту 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства нужно классифицировать как долгосрочные и краткосрочные. В приложениях 3 и 5.1 приказа Минфина РФ от 2 июля 2010 г. № 66н приведена информация о движении дебиторской задолженности. Подраздел 5.1 так и называется – «Наличие и движение дебиторской задолженности». В нем долгосрочная и краткосрочная задолженности представлены раздельно.

Поэтому если у компании есть дебиторская задолженность, в графе «Пояснения» к строке 1230 годового баланса необходимо сделать ссылку на соответствующее пояснение. Для уточнения информации о характере задолженности можно ввести дополнительные строки, например:

строка 1231 «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты»;

строка 1232 «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты».

Зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76) не допускается (п. 34 ПБУ 4/99).

Задолженность покупателя (заказчика) отражается независимо от того, получили от него деньги за проданные товары (выполненные работы, оказанные услуги) или нет.

Начиная с отчетности 2011 года, компания обязана создавать резерв сомнительных долгов, если у нее есть дебиторская задолженность, которую можно считать сомнительной (раньше формирование такого резерва было правом, а не обязанностью). В бухгалтерском балансе сумму образованного резерва сомнительных долгов отдельно не показывают. На эту сумму уменьшают дебиторскую задолженность, по которой создан резерв. При этом никакие дополнительные проводки в учете не делают (п. 35 ПБУ 4/99). Таким образом, данные о дебиторской задолженности по счетам бухгалтерского учета не будут совпадать с данными баланса.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» отражает вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь также указывают суммы процентных займов, предоставленных другим организациям и физическим лицам на срок не более 12 месяцев. Если фирма приобретает ценные бумаги или осуществляет долгосрочные финансовые вложения (на срок, превышающий один год), то данные по таким вложениям отражают по строке 1150 баланса.

Краткосрочные финансовые вложения фирмы учитывают на счете 58 «Финансовые вложения».

Чтобы получить данные о краткосрочных и долгосрочных вложениях, к субсчетам счета 58 следует открыть субсчета второго порядка. Например, к субсчету 58-3 «Предоставленные займы» – субсчета 58-3-1 «Краткосрочные займы» и 58-3-2 «Долгосрочные займы».

Таким образом, в строке 1240 баланса показывают дебетовое сальдо по соответствующим «краткосрочным» субсчетам счета 58 «Финансовые вложения» за вычетом кредитового сальдо по счету 59 «Резервы под обесценение финансовых вложений» (если такой резерв создавался фирмой).

Однако по строке 1240 не показывают финансовые вложения, которые фирма применяет в качестве денежных эквивалентов (п. 5 ПБУ 23/2011). Смысл приобретения денежных эквивалентов в том, что они могут быть быстро обращены в заранее известную сумму денежных средств, принося при этом фирме экономическую выгоду. Поэтому по своей природе они являются краткосрочными активами. Денежные эквиваленты приравниваются к денежным средствам и в балансе отражаются по строке 1250 «Денежные средства и денежные эквиваленты».

Пример

В отчетном году ЗАО «Миг» разместило временно свободные денежные средства в сумме 5 000 000 руб. в банковские вклады (депозиты), из них 2 000 000 руб. – на условиях выдачи вклада по первому требованию (вклад до востребования), 3 000 000 руб. – на условиях возврата вклада по истечении полугода (срочный вклад) (п. 1 ст. 834, п. 1 ст. 837 ГК РФ). Оба вклада учитываются как финансовые вложения (на счете 58). При этом вклад до востребования является денежным эквивалентом. Поэтому по строке 1240 баланса за отчетный год нужно показать лишь срочный вклад в сумме 3 000 000 руб. А вклад до востребования бухгалтер «Мига» покажет по строке 1250 баланса.

Строка 1250 «Денежные средства и денежные эквиваленты» отражает денежные средства, которыми располагает фирма по состоянию на конец отчетного периода, а также денежные эквиваленты.

Так, здесь отражают:

деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов и путевок, денежных талонов на оплату ГСМ и т. д.), то есть дебетовое сальдо по счету 50 «Касса»;

деньги на расчетных счетах в банках (дебетовое сальдо по счету 51 «Расчетные счета»);

деньги в иностранной валюте, находящиеся на валютных счетах в банках (дебетовое сальдо по счету 52 «Валютные счета»);

прочие денежные средства (например, деньги, находящиеся на специальных счетах в банках, переводы в пути и т. д.), то есть дебетовое сальдо по счету 55 «Специальные счета в банках» и счету 57 «Переводы в пути».

Понятие денежных эквивалентов впервые введено в годовой отчетности за 2011 год. Оно определено в пункте 5 ПБУ 23/2011 «Отчет о движении денежных средств».

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости

В строке 1250 указывается остаток наличных денежных средств (как в рублях, так и в иностранной валюте) в кассе фирмы, а также денежные документы.

По строке 1250 баланса отражают номинальную стоимость почтовых марок, марок государственной пошлины, вексельных марок, авиабилетов, проездных билетов, путевок в дома отдыха и санатории, талонов на ГСМ и других денежных документов, числящихся в бухгалтерском учете по состоянию на отчетную дату.

Для учета денежных документов, которые хранятся в кассе, к счету 50 открывают отдельный субсчет 50-3 «Денежные документы».

Сумму денег на расчетном счете указывают в балансе на основании банковской выписки, полученной на конец отчетного периода.Как правило, фирма получает такие выписки ежедневно или в другие согласованные с банком сроки. К выписке прилагают документы, на основании которых происходит списание или зачисление средств на расчетный счет.

Также по строке 1250 отражают остатки денежных средств по всем субсчетам, открытым к счету 52 на конец отчетного периода.

И кроме того, в строке 1250 баланса указывают сумму денег, которую фирма:

внесла в кассу почтового отделения или сберегательную кассу для зачисления на расчетный счет поставщика (подрядчика), если перевод денег осуществляется более одного дня;

сдала в вечернюю кассу банка или передала инкассаторам для зачисления на расчетный счет, если реальное зачисление денег производится только на следующий день;

перечислила с одного своего расчетного или валютного счета на другой, если перевод денег осуществляется более одного дня;

направила на корпоративную пластиковую карту, если расчетный счет у вашей организации находится в одном банке, а «карточный» счет – в другом и перевод средств может занять более одного дня.

Все эти операции учитывают на счете 57 «Переводы в пути».

По строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям раздела II «Оборотные активы». При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

76 «Расчеты с разными дебиторами и кредиторами» – в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

46 «Выполненные этапы по незавершенным работам» – в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» – в отношении сумм НДС, исчисленных с полученных вашей фирмой авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «Акцизы» – в части сумм акцизов, подлежащих вычетам;

81 «Собственные акции, выкупленные у акционеров» – в части акций (долей), выкупленных с целью перепродажи;

94 «Недостачи и потери от порчи ценностей» – в части стоимости недостающих или испорченных материальных ценностей, по которым не принято решение о порядке списания (на затраты производства либо расходы на продажу, на прочие расходы либо на виновных лиц).

Пример

ЗАО «Миг» по результатам инвентаризации выявило порчу сырья, находящегося на складе, на сумму 40 000 руб. Сырье, непригодное для использования, подлежит списанию с баланса: Дт 94 Кт 10 – 40 000 руб. – списано испорченное сырье.

В строке 1200«ИТОГО по разделу II» приводят сумму показателей по вышеназванным строкам раздела.

По строке 1600 указывается сумма показателей по строкам:1100 «ИТОГО по разделу I» и 1200 «ИТОГО по разделу II».