Тема 9. Анализ денежных потоков по данным отчета о движении денежных средств

1 Денежные средства организации: определения и виды, классификация денежных потоков. Цели и задачи анализа денежных средств. Информационная база анализа движения денежных потоков организации.

2 Анализ состава, структуры и динамики денежных средств по текущей, инвестиционной и финансовой деятельности.

3 Анализ потоков денежных средств по прямому и косвенному методу.

4 Расчет показателей оценки денежного потока и анализ платежеспособности организации на основе отчета о движении денежных средств.

5 Прогнозный анализ денежных потоков.

1 Денежные средства организации: определения и виды, классификация денежных потоков. Цели и задачи анализа денежных средств. Информационная база анализа движения денежных потоков организации

Важнейшим элементом хозяйственной и финансовой деятельности организации являются денежные операции. Расчет с покупателями и заказчиками, кредиты банков и зарплаты персонала – все эти операции немыслимы без использования самого ликвидного актива организации – денег.

Денежные средства – это наличные и безналичные средства в белорусской и иностранной валюте, легкореализуемые ЦБ, платежные и денежные документы.

Денежные средства состоят из наличных средств в кассе, на счетах в банках и депозитах до востребования. Эквиваленты денежных средств – это финансовые вложения, которые должны быть краткосрочными, высоколиквидными, т.е. быстро конвертируемыми в определенные суммы денежных средств и подверженными незначительному риску изменения в стоимости. Обычно под краткосрочными финансовыми вложениями понимают ценные бумаги по срокам погашения 3 месяца или менее. В соответствии с белорусскими и международными правилами, в отчет о движении денежных средств включается информация о наличных и безналичных денежных потоках организации.

Денежный поток — это поступление и расходование (уменьшение) денежных средств и их эквивалентов в процессе осуществления хозяйственной деятельности организации.

Положительный денежный поток (приток) — увеличение (поступление) денежных средств в результате хозяйственной деятельности, отдельных видов деятельности или хозяйственных операций.

Отрицательный денежный поток (отток) — уменьшение (выбытие) денежных средств в результате хозяйственной деятельности, отдельных видов деятельности или хозяйственных операций.

Чистый денежный поток — разность между положительным (притоком) и отрицательным (оттоком) денежным потоком по каждому виду деятельности или всем хозяйственным операциям организации в целом. Чистый денежный поток может быть как положительным, так и отрицательным. Положительное значение чистого денежного потока свидетельствует о наращении денежных средств или их притоке, отрицательное — об их оттоке.

Все денежные потоки обобщаются и анализируются по отношению к видам деятельности организации.

Вся хозяйственная деятельность организации разделяется на три вида: текущую, инвестиционную и финансовую.

Информация о движении денежных средств должна предоставлять пользователям финансовой отчетности основу для оценки способности организации зарабатывать денежные средства, а также для оценки потребностей организации в использовании имеющихся денежных средств.

В зависимости от целей составления, а также возможности доступа к информации денежные потоки от текущей деятельности могут быть представлены с помощью двух основных методов: прямого и косвенного.

Денежные потоки от инвестиционной и финансовой деятельности отражаются только прямым методом.

Текущая деятельность - основная приносящая доход деятельность организации и прочая деятельность, не относящаяся к финансовой и инвестиционной деятельности.

Финансовая деятельность - деятельность организации, приводящая к изменениям величины и состава внесенного собственного капитала, обязательств по кредитам, займам и иных аналогичных обязательств, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Инвестиционная деятельность - деятельность организации по приобретению и созданию, реализации и прочему выбытию основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке, строительных материалов у заказчика, застройщика (далее - инвестиционные активы), осуществлению (предоставлению) и реализации (погашению) финансовых вложений, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Целью анализа денежных средств является получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику их поступления и расходования, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачи анализа денежных потоков организации:

оценка денежных потоков по видам хозяйственной деятельности;

оценка состава, структуры, направлений движения денежных средств;

оценка динамики потоков денежных средств;

выявление и оценка резервов улучшения использования денежных средств;

оценка оптимальности денежных потоков;

прогнозирование денежных потоков.

Информация, содержащаяся в отчете о движении денежных средств, необходима для оценки:

• перспективной возможности организации создавать положительные потоки денежных средств (превышение денежных поступлений над расходами);

• способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

• потребности в дополнительном привлечении денежных средств со стороны;

• причин различия между чистыми доходами организации и связанными с ними поступлениями и платежами;

• эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах.

В отличие от прямого метода, раскрывающего информацию о поступлениях и платежах, т.е. использующего учетные данные о денежных потоках, косвенный метод рассматривает не только статьи денежных средств, но и все остальные статьи активов и пассивов, изменение которых влияет на финансовые потоки организации.

Чистый денежный поток от текущей деятельности представлен в отчете, составленном косвенным методом, как результат использования всех экономических ресурсов организации, что позволяет оценить управленческие решения, относящиеся к денежным потокам, в первую очередь относительно соответствия чистого финансового результата и денежных средств, а также достаточности получаемой прибыли для осуществления планируемых платежей.

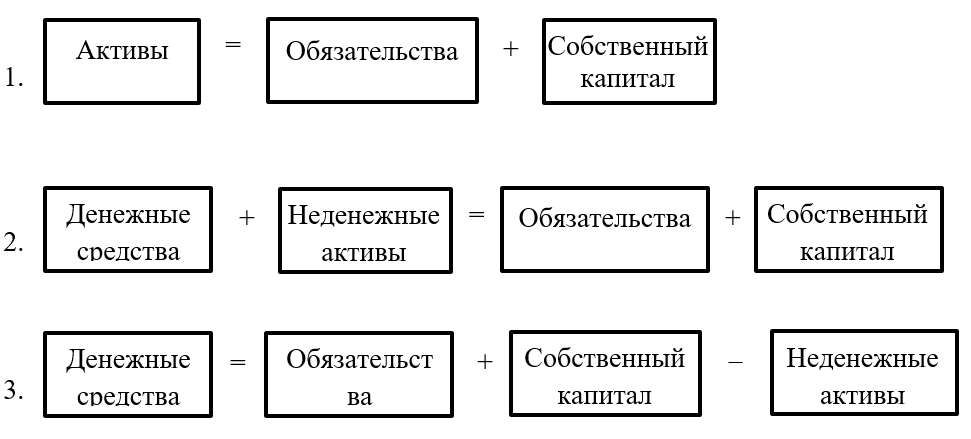

В отчете, построенном косвенным методом отражается изменение неденежных статей.

Рисунок. Корректировка неденежных статей по косвенному методу

Главным недостатком прямого метода обычно считают его трудоемкость. Кроме того, отражая информацию о валовых суммах поступлений и платежей за период, прямой метод не раскрывает взаимосвязи полученного финансового результата и величины изменения денежных средств на счетах организации.

Косвенный метод фокусирует внимание на различиях между чистым финансовым результатом и чистым денежным потоком организации. При этом косвенный метод выполняет контрольную функцию, поскольку позволяет оценить сбалансированность показателей бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Косвенный метод прост технически, и его достоинством является также возможность построения отчета без привлечения внутренних данных об оборотах по счетам денежных средств организации.

Таким образом, и прямой и косвенный методы обеспечивают пользователей отчета потенциально важной информацией. С одной стороны, отчет концентрирует в себе значительную часть данных из других бухгалтерских отчетов — бухгалтерского баланса и Отчета о прибылях и убытках (косвенный метод). С другой стороны, он содержит детально раскрытую информацию о валовых суммах поступлений и платежей, что позволяет создать целостную картину финансовых потоков организации.

Составляемый в белорусской практике отчет о движении денежных средств формируется прямым методом.