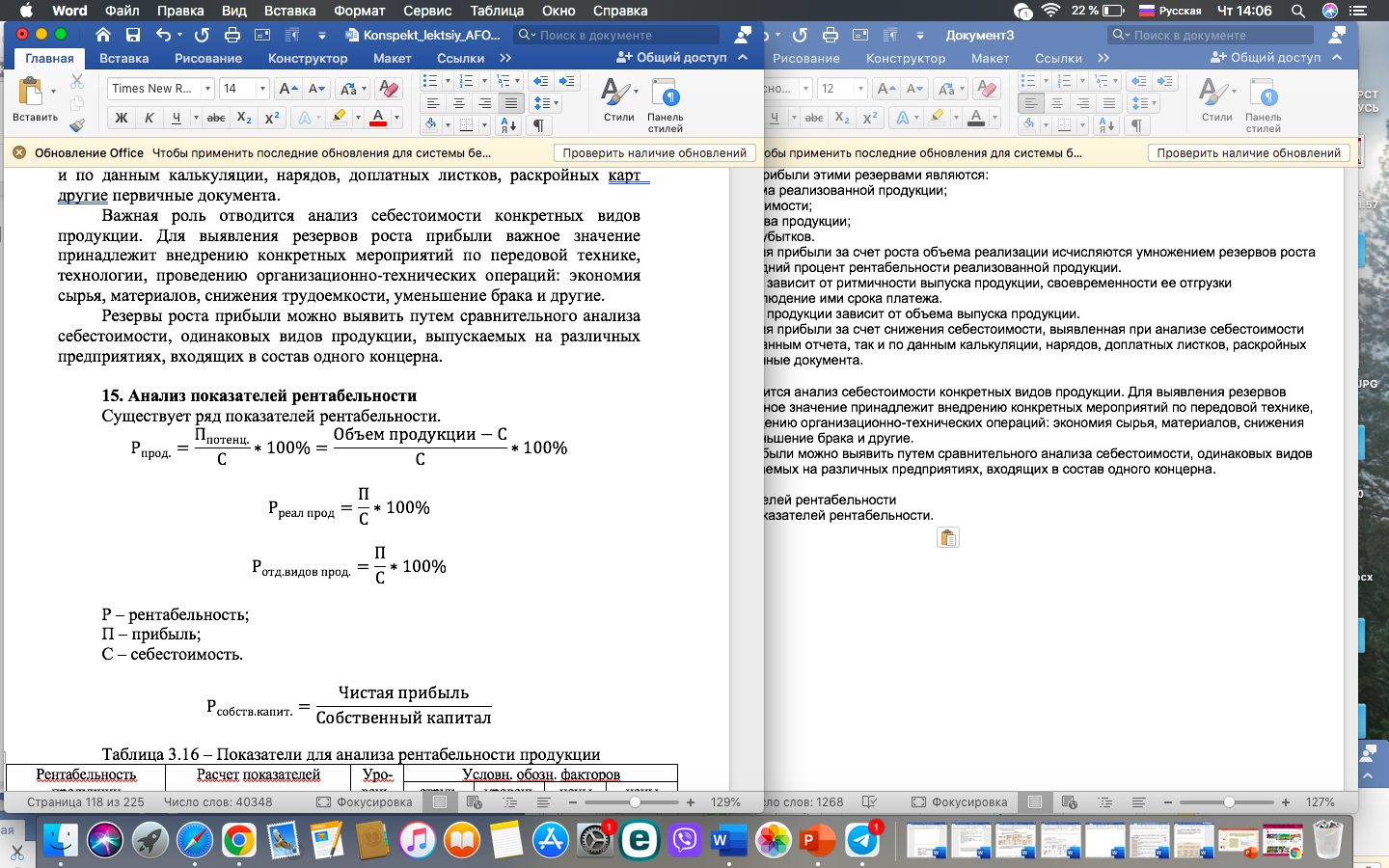

14. Анализ резервов роста прибыли

Резервы производства – это возможность роста эффективности производства.

Увеличение объема продукции и повышение ее качества за счет улучшения использования ресурсов.

Их можно количественно соизмерить, запланировать и практически реализовать в будущем периоде.

Применительно к прибыли этими резервами являются:

- увеличение объема реализованной продукции;

- снижение себестоимости;

- улучшение качества продукции;

- предотвращение убытков.

Резервы увеличения прибыли за счет роста объема реализации исчисляются умножением резервов роста реализации на средний процент рентабельности реализованной продукции.

Объем реализации зависит от ритмичности выпуска продукции, своевременности ее отгрузки потребителям, соблюдение ими срока платежа.

Объем реализации продукции зависит от объема выпуска продукции.

Резервы увеличения прибыли за счет снижения себестоимости, выявленная при анализе себестоимости продукции как по данным отчета, так и по данным калькуляции, нарядов, доплатных листков, раскройных карт другие первичные документа.

Важная роль отводится анализ себестоимости конкретных видов продукции. Для выявления резервов роста прибыли важное значение принадлежит внедрению конкретных мероприятий по передовой технике, технологии, проведению

организационно-технических операций: экономия сырья, материалов, снижения трудоемкости, уменьшение брака и другие.

Резервы роста прибыли можно выявить путем сравнительного анализа себестоимости, одинаковых видов продукции, выпускаемых на различных предприятиях, входящих в состав одного концерна.

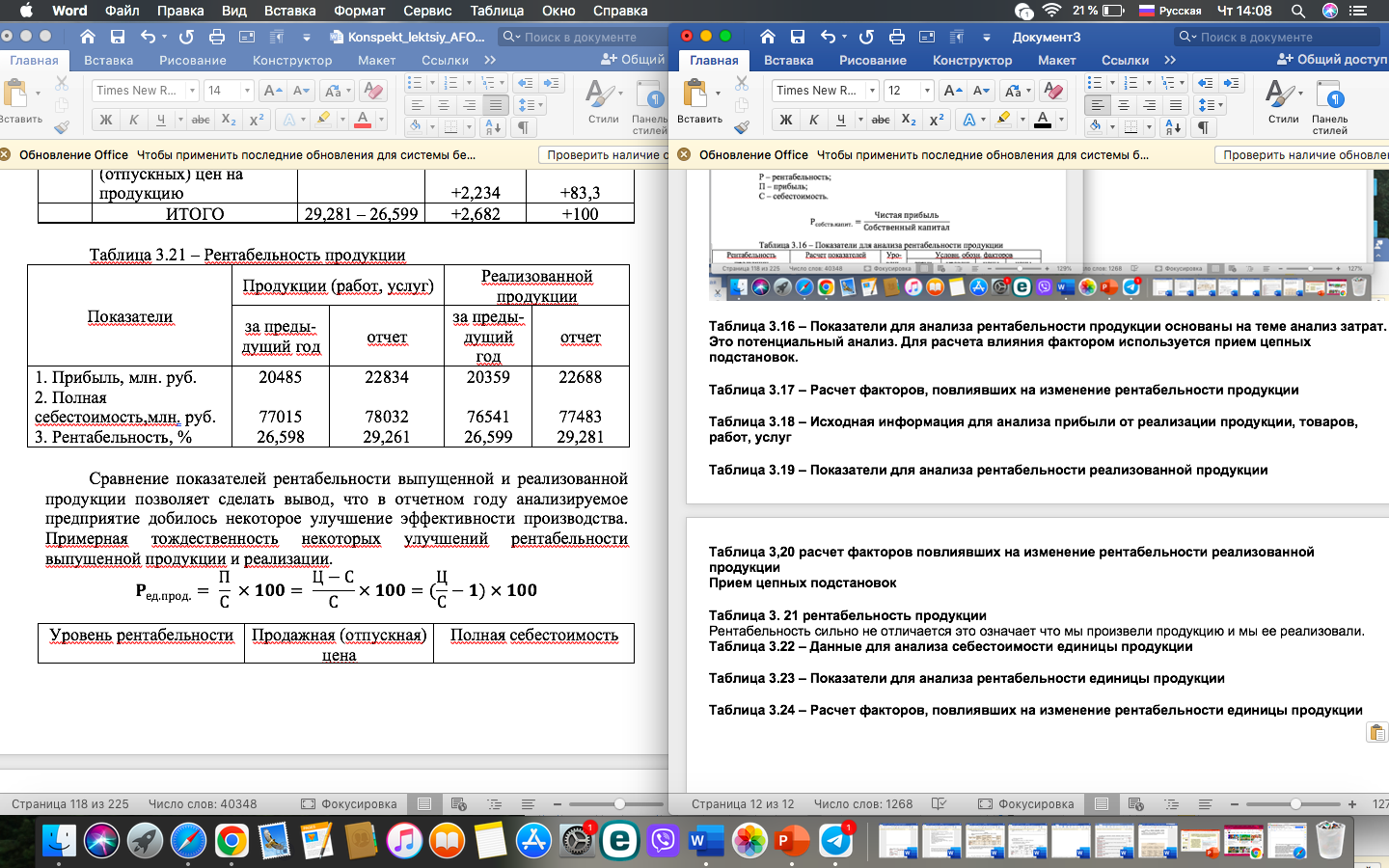

15. Анализ показателей рентабельности

Существует ряд показателей рентабельности.

Таблица 3.16 – Показатели для анализа рентабельности продукции основаны на теме анализ затрат. Это потенциальный анализ. Для расчета влияния фактором используется прием цепных подстановок.

Таблица 3.17 – Расчет факторов, повлиявших на изменение рентабельности продукции

Таблица 3.18 – Исходная информация для анализа прибыли от реализации продукции, товаров, работ, услуг

Таблица 3.19 – Показатели для анализа рентабельности реализованной продукции

Таблица 3,20 расчет факторов повлиявших на изменение рентабельности реализованной продукции

Прием цепных подстановок

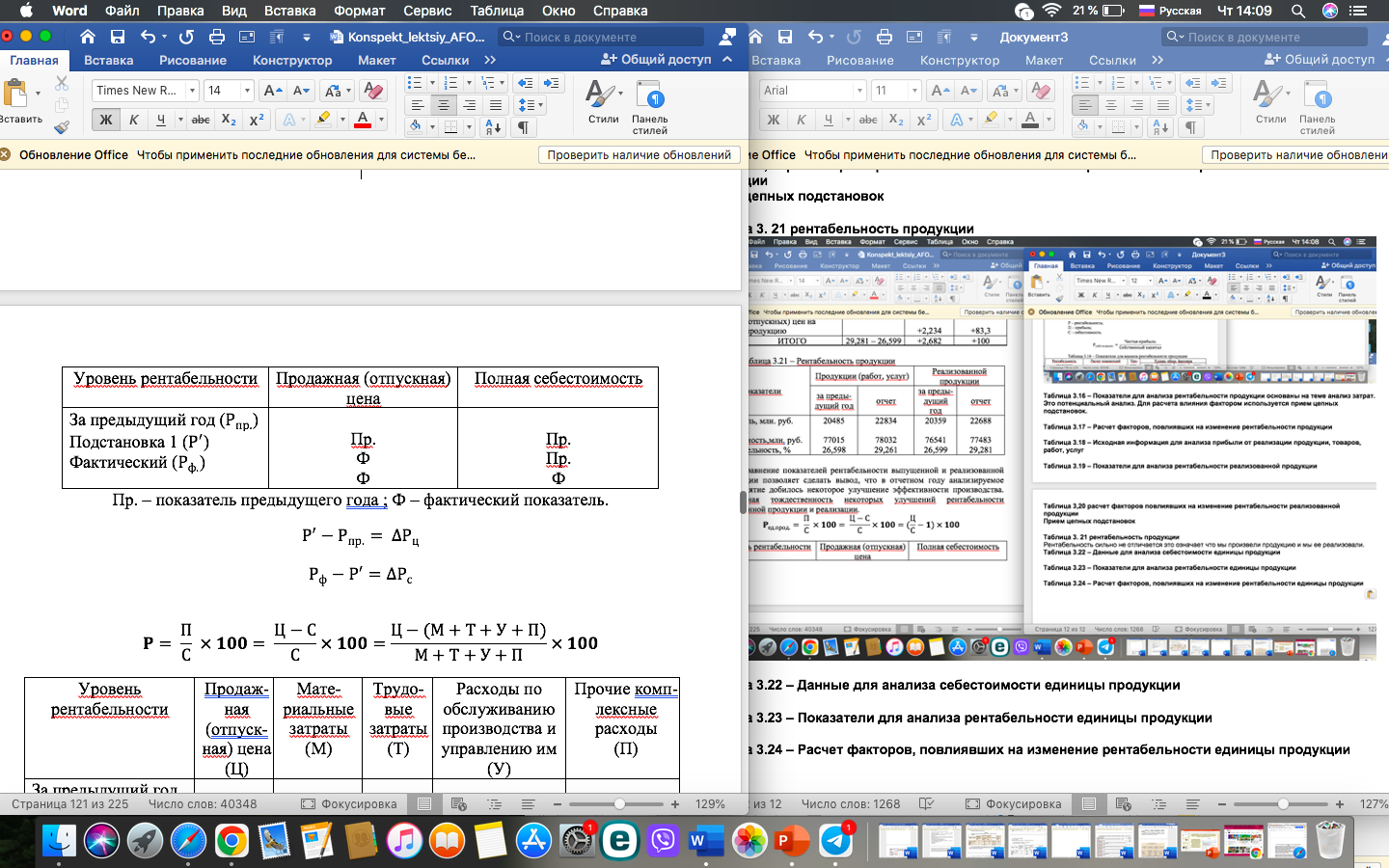

Таблица 3. 21 рентабельность продукции

Таблица 3.22 – Данные для анализа себестоимости единицы продукции

Таблица 3.23 – Показатели для анализа рентабельности единицы продукции

Таблица 3.24 – Расчет факторов, повлиявших на изменение рентабельности единицы продукции