3. Факторный анализ валовой прибыли

На валовую прибыль влияют следующие факторы:

1. Объем реализации;

2. Себестоимость реализованной продукции. При неизменной цене и данном объеме реализации прибыль увеличивается, если себестоимость реализованной продукции будет снижаться и наоборот;

3. Динамика уровня цен. При стабильности объема реализации и себестоимости продукции прибыль может увеличиваться с ростом цен и наоборот;

4. Изменение структуры реализованной продукции. В общем объеме реализации рентабельность отдельных изделий различна и может варьироваться: при увеличении в составе реализации продукции удельного веса изделий с рентабельностью выше средней по предприятию увеличивает общую сумму прибыли и наоборот.

Рисунок 3.3 – Структурно-логическая модель факторной системы валовой прибыли

Для определения влияния объема необходимо прежде всего рассчитывается процент перевыполнения или недовыполнения плана по объему реализации и разделить на 100.

Нет единой точки зрения исходя из какого показателя производится расчет этого процента.

Отдельно рассчитывается процент исходя из выручки от реализации.

Другие – исходя из себестоимости реализованной продукции.

Следует иметь ввиду, что если рассчитывается процент исходя из выручки от реализации, то здесь присутствует влияние структурных сдвигов, поэтому большинство экономистов придерживаются исчислению от себестоимости. То есть себестоимость реализованной продукции, работ, услуг за предыдущий год на фактически реализованную продукцию отчетного года, т.е. графа3, разделенная на себестоимость реализованной продукции, товаров, работ, услуг за предыдущий год (гр.1) * 100.

При прочих равных условиях на какой процент перевыполнен (недовыполнен) объем реализации по сравнению с предыдущим периодом, на этот же процент возрастает валовая прибыль, т.е. из полученного процента вычесть 100 и затем валовая прибыль за предыдущий год умножить на этот

процент и разделить на 100. Либо валовую прибыль за предыдущий год умножить процент и разделить на 100 минус валовая прибыль за предыдущий год (прием цепных подстановок).

Для определения влияния структуры следует рассчитать: валовая прибыль за предыдущий год на фактически реализованную продукцию отчетного года минус валовая прибыль за предыдущий год минус влияние объема реализации.

Либо: валовая прибыль за предыдущий год на фактически реализованную продукцию отчетного года минус валовая прибыль за предыдущий год, скорректированную на процент роста объема реализованной продукции.

Для расчета изменения себестоимости должны себестоимость реализованной продукции, товаров, работ, услуг по отчету минус себестоимость реализованной продукции, товаров, работ, услуг (т.е. за предыдущий год на фактически реализованную продукцию отчетного года).

Влияние изменения цен используют показатель выручки от реализации:

Из выручки от реализации по отчету вычитают выручку от реализации за предыдущий год на фактически реализованную продукцию отчетного года.

При этом при расчете влияния себестоимости, если получится «+», ставим «-» и наоборот, т.е. умножаем на -1, так как обратно-пропорциональная зависимость.

Таблица 3.3 – Исходная информация для анализа валовой прибыли

Таблица 3.3 – Расчет факторов изменения валовой прибыли

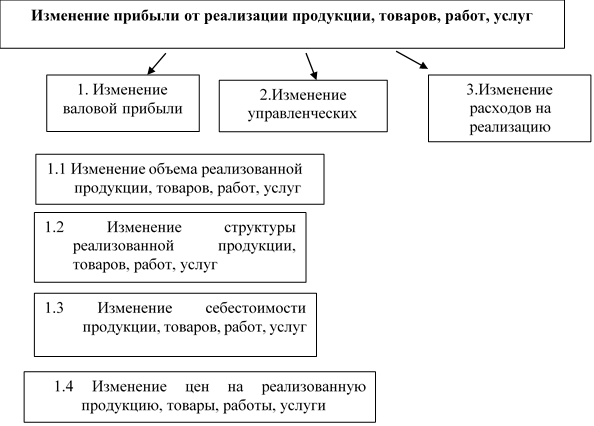

4. Анализ прибыли от реализации продукции, товаров, работ, услуг

Рисунок 3.4 – Структурно-логическая модель факторной системы прибыли от реализации продукции, товаров, работ, услуг

Таблица 3.3 – Исходная информация для анализа прибыли от реализации

Таблица 3.4 – Расчет факторов изменения прибыли от реализации продукции

5 .

Анализ прибыли от текущей деятельности

.

Анализ прибыли от текущей деятельности

Рисунок 3.5 – Структурно-логическая модель факторной системы прибыли от текущей деятельности

Таблица 3.5 – Исходная информация для анализа прибыли от текущей деятельности

Таблица 3.6 – Расчет факторов изменения прибыли от текущей деятельности

6. Анализ доходов и расходов по инвестиционной деятельности

Таблица 3.7 – Анализ доходов и расходов по инвестиционной деятельности

7. Анализ доходов и расходов по финансовой деятельности

Таблица 3.8 – Анализ доходов и расходов по финансовой деятельности

8. Анализ прибыли до налогообложения

Рисунок 3.6 – Изменение прибыли до налогообложения

Таблица 3.9 – Расчет факторов изменения прибыли до налогообложения

9. Анализ распределения и использования прибыли

Таблица 3.10 – Анализ распределения прибыли

10. Факторный анализ чистой прибыли

Рисунок 3.7 – Структурно-логическая модель факторной системы чистой прибыли

Таблица 3.11 – Исходная информация для анализа чистой прибыли

Таблица 3.12 – Расчет факторов изменения чистой прибыли

11. Анализ совокупной прибыли

Таблица 3.13 – Исходная информация для анализа совокупной прибыли

Рисунок 3.8 – Структурно-логическая модель факторной системы совокупной прибыли

Таблица 3.14 – Расчет факторов изменения совокупной прибыли

Коэффициент соотношения совокупной прибыли и чистой прибыли выступает как качественный фактор.

12. Анализ специфических факторов формирования прибыли

К специфическим факторам формирования прибыли относится леверидж и регулирование финансовых результатов.

Леверидж в буквальном смысле означает рычаг.

В экономике леверидж определяется как фактор, незначительное изменение, которое может привести к весьма существенным изменениями результативного показателя.

Точнее это потенциальная возможность влиять на прибыль путем определения изменения соотношения некоторых факторов.

Применительно к прибыли различают производственный и финансовый леверидж.

Производственный леверидж можно определить как потенциально возможное влияние на формирование прибыли от реализации продукции за счет изменения объема продукции и структуры ее себестоимости.

Последнее может быть достигнуто путем внедрения новых технологий и техники, что должно привести к снижению доли переменных расходов.

Финансовый леверидж можно определить как потенциально возможное влияние на формирование прибыли путем изменения объема и структуры долгосрочных кредитов и займов.

Чем больше привлекается предприятием долгосрочных кредитов и займов, тем больше оно выплачивает процентов по ним.

Если эти проценты уплачиваются за счет прибыли, то чем выше в сумме долгосрочных источников доли заемных источников, тем выше уровень финансового левериджа. В конечном счете финансовый леверидж характеризует взаимосвязь чистой прибыли и прибыли до налогообложения.

Обобщенным показателем левериджа является производственно-финансовый леверидж.

Уровень производственного и финансового левериджа можно количественно измерить.

Для измерения уровня производственного левериджа используют отношение темпа прироста прибыли к темпу прироста объема реализации в натуральных единицах измерения.

Для измерения уровня финансового левериджа используют отношение темпа прироста чистой прибыли и темпа прироста прибыли до налогообложения.

Есть и друга формула его расчета:

Если предприятие не использует долгосрочные кредиты и займы, то финансовый леверидж равен 1.

То есть этот фактор не оказывает никакого влияния на формирование прибыли и, следовательно, чистая прибыль изменяется только под воздействием производственных факторов.

Предприятием дано право в соответствии с законом и бухгалтерском учете и отчете выбирают некоторые методы учета, которые могут существенно повлиять на уровень финансовых результатов.

Это дает возможность администрации регулировать их легально существующими методами и, соответственно, снижать налог на прибыль.

Исходя из действующих нормативных актов можно использовать следующие способы регулирования финансовых результатов:

1. Использование метода ускоренной амортизации, дающего возможность начисления ее по повышенным нормам с целью ускорения обновления основных средств. Решение об использовании данного метода может существенно повысить текущие затраты, снизить прибыль и налог на нее;

2. Использование различных методов оценки и начисление амортизации по НМА;

3. Применение различных методов оценки производственных запасов (ФИФИ, ЛИФО, средних цен и другие). Сумма текущих затрат на производство и финансовых результат существенно зависят от выбранного метода, особенно в условиях инфляции.

4. Регулирование способа оценки НЗП:

a. По стоимости прямых затрат;

b. По стоимости сырья, материалов и полуфабрикатов;

c. По полной фактической себестоимости.

Чем выше стоимость НЗП, тем ниже стоимость готовой продукции и выше прибыль и налог на нее.