6.7.3. Анализ использования фонда заработной платы

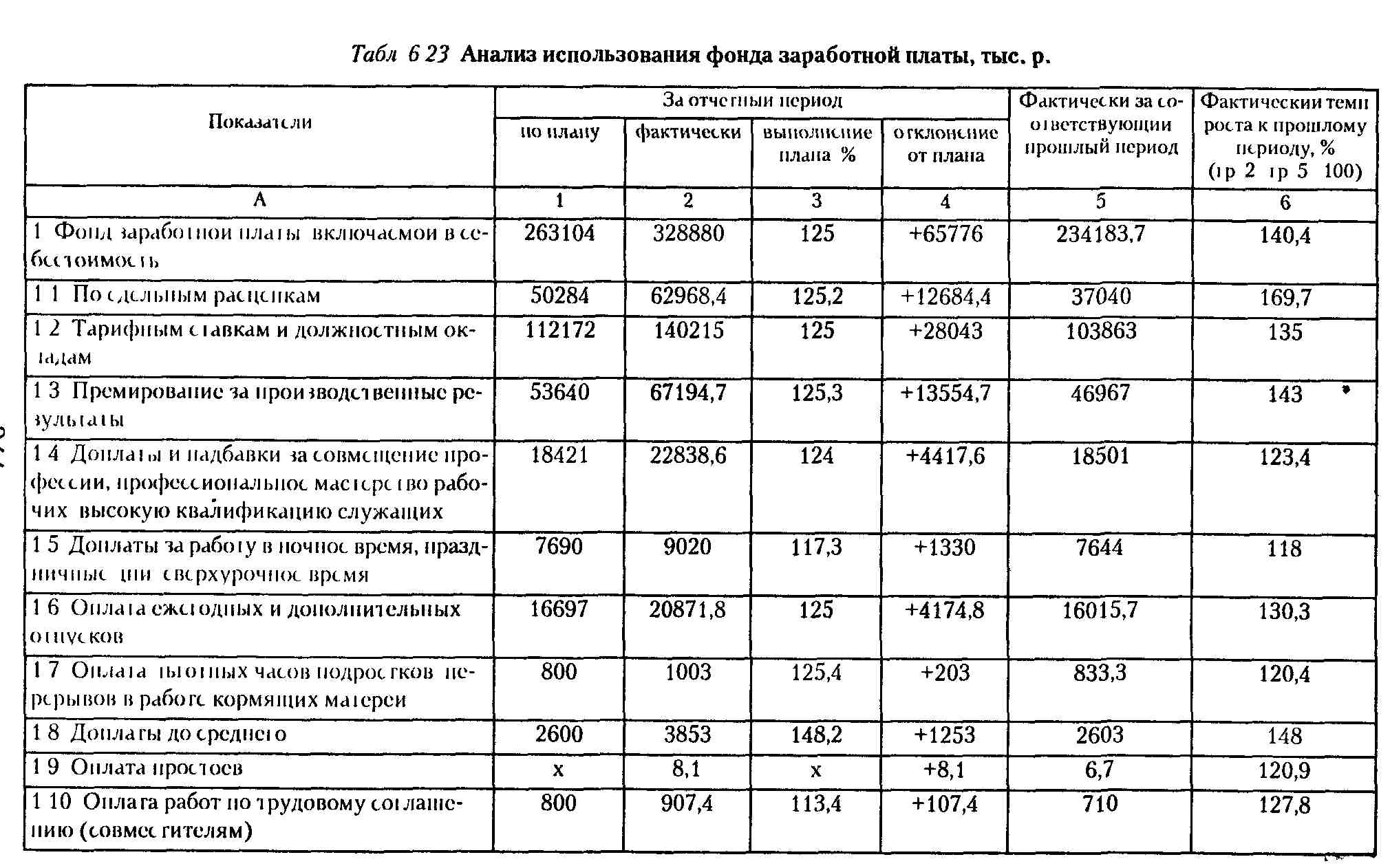

Чтобы выяснить причины отклонений в использовании фонда заработной платы, необходимо сопоставить фактический их расход за отчетный период с предусмотренной сметой по соответствующим направлениям. Смета указанных расходов составляется на год с распределением по кварталам, обсуждается и утверждается трудовым коллективом. Анализ использования фонда заработной платы приведен в табл. 6.23.

Источниками информации для анализа являются: отчет по труду (ф. № 1-т), смета расходов.

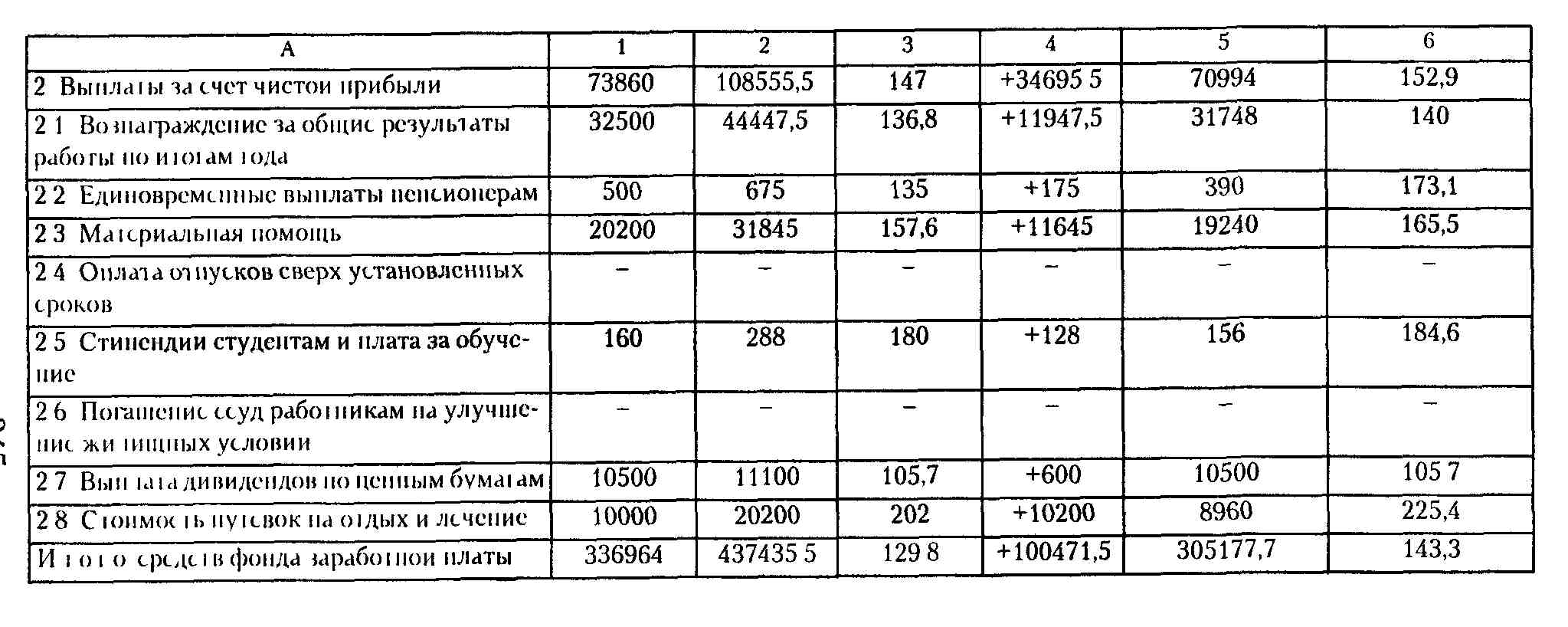

Как свидетельствуют данные табл. 6.23, фонд заработной платы увеличился в отчетном периоде по сравнению с планом на 100471,5 тыс. р., или на 29,8 %. Рост этих средств по сравнению с предыдущим периодом составил 43,3 %. В основном наблюдается равномерный рост по всем видам оплат в составе расходов на оплату труда, что связано с пропорциональным увеличением тарифных ставок и расценок в связи с ростом минимальной заработной платы.

Для выплат из чистой прибыли характерно неравномерное увеличение по отдельным видам, в целом наблюдается тенденция к увеличению выплат социальной направленности - материальной помощи, выплат пенсионерам, ранее работавшим на предприятии, оздоровительных путевок. Высокими темпами растут расходы на выплату студентам стипендий и плата за обучение в вузах.

343

АНАЛИЗ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

7.1. Значение, задачи и источники информации для анализа

Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Формирование рыночных отношений предполагает конкурентную борьбу между различными товаропроизводителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Условия перехода к рыночной экономике побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных фондов. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Состояние и использование основных фондов - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса - главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей «росту производительности труда, повышению фондо-

34S

отдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами - соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части - машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выяснение эффективности использования оборудования во времени и мощности; определение влияния и использования основных фондов на объем продукции и другие экономические показатели работы предприятия; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Источники информации: план экономического и социального развития; бизнес-план; план технического развития; ф. № 1 «Бухгалтерский баланс»; ф. № 4 «Отчет о движении денежных средств»; ф. № 5 «Приложение к бухгалтерскому балансу» (раздел № 3 «Амортизируемое имущество»); ф. № 1-п (годовая, месячная) «Отчет предприятия (объединения) по продукции; ф. № 11 «Отчет о наличии и движении основных средств и других внеоборотных активов»; ф. № БМ «Баланс производственной мощности»; ф. № 7-ф «Отчет о запасах неустановленного оборудования, находящегося на складах в капитальном строительстве»; ф. № НО-1 «Бланк переписи неустановленного оборудования, кроме излишнего»; ф. № НО-2 «Бланк переписи неустановленного излишнего оборудования»; ф. № 1-фонды «Единовременный учет движения основных фондов и использования денежных средств», ф. № 1-переоценка; ф. № 2-кс «Отчет о вводе в действие объектов основных фондов и использовании инвестиций в основной капитал»; журнал-ордер 13; инвентарные карточки учета основных средств; данные проводимых на предприятии инвентаризаций

347

основных средств, а также учета их использования; данные специальных обследований и др.