6.3. Анализ использования рабочего времени

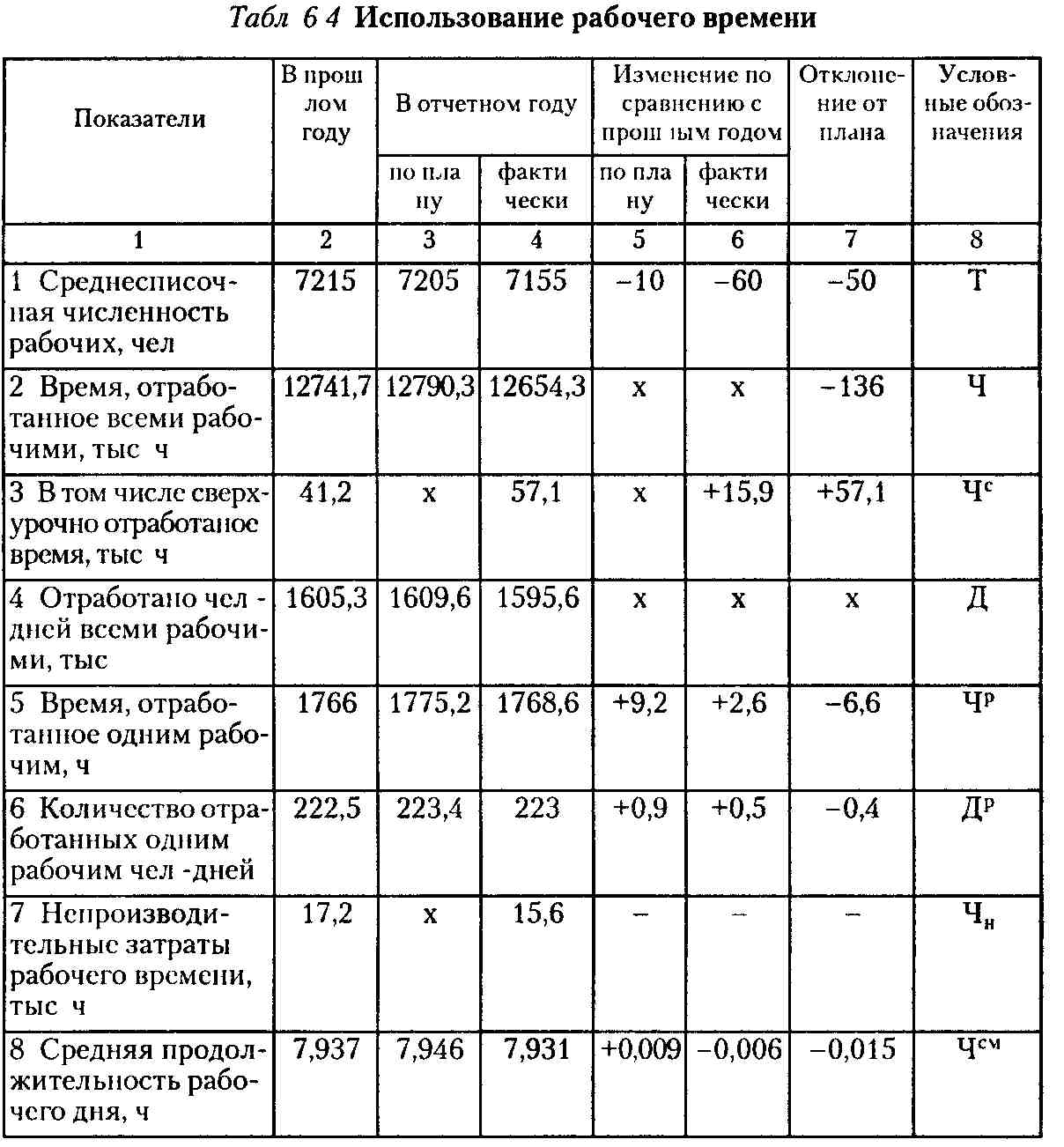

На анализируемом предприятии состояние использования рабочего времени характеризуется следующими данными, приведенными в табл. 6.4.

Как видно из приведенных в табл. 6.4 данных, планом намечалось улучшить использование рабочего времени. Каждый член трудового коллектива в отчетном году должен был отработать 223,4 рабочих дня вместо 222,5 за прошлый год. Снижение целодневных потерь рабочего времени предусматривалось за счет проведения мероприятий по сокращению простоев и совпадения праздничных дней с выходными днями. Планом также намечалось снизить и внутрисменные потери рабочего времени в расчете на одного члена трудового коллектива на 0,009 часа (7,946 - 7,937), что обеспечивало увеличение отработанного времени на 2,01 ч (+0,009 ■ 223,4). Рост средней продолжительности рабочего дня отнюдь не говорит еще об улучшении использования рабочего времени, а свидетельствует лишь об увеличении среднего пребывания рабочих на работе. Поэтому выдвинутый в свое время лозунг «рабочее время работе» содержит актуальную проблему улучшения использования рабочего времени на каждом предприятии.

В трудовом коллективе планировалось увеличение продолжительности работы каждым рабочим на 9,2 ч (в том числе за счет сокращения целодневных потерь на 7,2 ч (7,937 • 0,9) и внутрисменных на 2,01 ч (0,009 ■ 223,4)), однако плановое задание было не выполнено.

284

При изучении в трудовом коллективе использования рабочего времени анализ следует проводить по двум направлениям: определить уменьшение рабочего времени вследствие уменьшения численного состава трудового коллектива, с одной стороны, и выявить потери рабочего времени - с другой. Для этого рассчитывают количество рабочего времени исходя из фактической численности рабочих и планового количества часов работы одного рабочего, равное в нашем примере 12701,6 тыс. ч (1775,2 • 7155) Путем сравнения полученной величины с плановой определяют уменьшение рабочего времени в результате сокращения численности В анализируемом трудовом коллективе за счет этого фактора уменьшение рабочего времени составило 88,7 тыс. ч (12701,6 -12790,3). Однако, со-

285

поставляя плановое рабочее время, рассчитанное на фактическую численность рабочих (12701,6 тыс. ч), с фактически отработанным рабочим временем (12654,3 тыс. ч), можно установить, что в трудовом коллективе одновременно допущены и потери рабочего времени в количестве 47,3 тыс. ч (12654,3 -- 12701,6). При этом необходимо учесть, что действительные потери рабочего времени больше плановых (-6,6 ч в расчете на одного рабочего) на время, отработанное сверхурочно каждым рабочим, т.е. 8,0 ч (57,1 : 7155), что составляет 14,6 ч (6,6 + 8,0), или [(12654,3 - 57,1 - 12701,6): 7155)]. Эти потери рабочего времени следует подразделить на целодневные и внутрисменные. Каждый член трудового коллектива в среднем недоработал 0,4 рабочих дня (223 - 223,4), а все рабочие - 2862 чел.-дней (7155 • 0,4). При плановой продолжительности рабочего дня (7,946 ч) целодневные потери рабочего времени составили в расчете на одного рабочего 3,18 ч [(2862 • 7,946) : 7155)), или (7,946 • 0,4)], и внутрисменные 11,4 ч (14,6 - 3,18), или (0,015 • 223) + 8,0). Итак, в процессе проведения анализа использования рабочего времени устанавливаются общие потери рабочего времени, в том числе целодневные и внутрисменные, а также рассчитываются непроизводительные затраты рабочего времени.

Общие потери рабочего времени (АОЧ) определяются путем вычитания из фактически отработанного времени всеми рабочими за отчетный период в урочное время (из фактически отработанного времени вычитается время, отработанное сверхурочно) времени, предусмотренного для выполнения планового задания по выпуску продукции, пересчитанного на фактическую численность рабочих.

Алгоритм расчета:

![]()

![]()

Либо путем умножения потерь рабочего времени, допущенных одним рабочим, на фактическую численность рабочих

286

Или путем вычитания из фактически отработанного времени времени, предусмотренного планом и скорректированного на фактическую численность рабочих, и прибавления к полученному результату числа часов, отработанных сверхурочно:

и прибавления (с минусом) к полученной величине отработанных сверхурочно часов:

![]()

Таким образом, общие потери рабочего времени, исчисленные по формулам (6.3), (6.4), (6.5), составят соответственно:

Целодневные потери рабочего времени (ОЧд) тоже рассчитываются по нескольким формулам:

Итак, целодневные потери рабочего времени определяются по формуле (6.6) как разность между отработанными чел.-днями фактически и по плану, пересчитанные на фактическую численность рабочих:

Целодневные потери рабочего времени определяются по формуле (6.8) путем умножения целодневных потерь рабочего времени одним рабочим на фактическую численность рабочих:

![]()

Внутрисменные потери рабочего времени (ДОЧв) рассчитаются двумя путями: либо из общих потерь рабочего вре-

287

мени (104,4 тыс. ч) вычитаются целодневные потери, исчисленные в часах (22,4 тыс. ч), либо как произведение изменения средней продолжительности рабочего дня на количество дней, отработанных одним рабочим фактически, и на фактическое количество рабочих, скорректированное на сверхурочно отработанное время.

т.е. путем умножения изменения в средней продолжительности рабочего дня на фактическое количество отработанных дней одним рабочим и на численность рабочих (общее количество отработанных чел.-дней) и прибавления к полученному результату часов сверхурочной работы:

![]()

После изучения потерь рабочего времени определяются непроизводительные затраты рабочего времени.

Непроизводительные затраты рабочего времени складываются из потерь рабочего времени вследствие изготовления забракованных изделий, их исправления, а также затрат рабочего времени, связанных с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Расчет непроизводительных затрат рабочего времени осуществляется с использованием данных о потерях от брака, отражаемых в журнале-ордере 10. На основании этих данных составляется аналитическая табл. 6.5.

Табд 6.5. Исходные данные для расчета непроизводительных затрат рабочего времени

Показатели |

Сумма, млн р |

1 Себестоимость продукции |

66749 |

2. Заработная плата производственных рабочих |

7673 |

3 Потери от брака |

60 |

4. Материальные ja граты |

33473 |

5 Зафагы па исправление брака |

9,5 |

6. Заработная н.там рабочих |

14583 |

288

Рассчитываются непроизводительные затраты рабочего времени, связанные с изготовлением и исправлением брака, для чего определяются:

а) удельный вес заработной платы производственных рабо чих в производственной себестоимости товарной продукции: 7673:66749-100 = 11,50%;

б) заработная плата в себестоимости окончательного брака: 60-11,5 = 6,9 млн р.;

в) удельный вес заработной платы производственных рабо чих в себестоимости произведенной продукции за вычетом сы рья и материалов, комплектующих изделий и полуфабрикатов: 7673 : (66749 - - 33473) ■ 100 = 23,1 %;

г) заработная плата рабочих по исправлению брака: 9,5 х х 23,1: 100 = -2,2 млн р. (9,5 млн р. - затраты на исправление брака);

д) среднечасовая заработная плата рабочих: 14583 :12654,3 = = 1,15 тыс. р.;

е) заработная плата рабочих в окончательном браке и на его исправление: 6,9 + 2,2 = 9,1 млн р.;

ж) рабочее время, затраченное на изготовление брака и его исправление: 9,1: 1,15 = 7,9 тыс. ч.

Анализ первичной документации по оплате затраченного труда на работы, связанные с отклонениями от технологического процесса, показывает, что последние составили 7,7 тыс. ч (расчет произведен по так называемым доплатным листкам).

Всего непроизводительные затраты рабочего времени на анализируемом предприятии составили 15,6 • (7,9 + 7,7) тыс. чел.-ч.

Для выявления причин целодневных и внутрисменных потерь рабочего времени используют данные фактического и планового баланса рабочего времени (табл. 6.6).

Большие непроизводительные затраты рабочего времени вызваны в основном повышенными требованиями к качеству выпускаемой продукции вследствие конкурентной борьбы на рынках сбыта. Как видно из баланса рабочего времени, непроизводительные затраты рабочего времени составили в расчете на 1 рабочего 2,2 ч (15,6:7155). Каждый рабочий в среднем отработал 8,0 ч сверхурочно, поскольку на предприятии ощущался дефицит рабочей силы.

289

Табл б 6 Баланс рабочего времени

Показатели |

План |

Отчет |

Отчет |

|

на одного рабочего |

на весь коллектив |

|||

1 |

2 |

3 |

4 |

5 |

Календарное время, дн |

365 |

365 |

|

|

В том числе праздничные дни |

6 |

6 |

- |

- |

выходные дни |

52 |

52 |

- |

- |

выходные дни (субботы) |

44 |

44 |

- |

- |

Номинальный фонд рабочего времени, дн |

263 |

263 |

— |

— |

Неявки па работу, дн |

39,6 |

40 |

+0,4 |

+2862 |

В том числе еже! одпые отпуска |

17 |

17 |

- |

- |

отпуска но учебе |

1 |

1,1 |

+0,1 |

+715,5 |

отпуска по беременности и родам |

6,8 |

6Д |

-0,7 |

-5008,5 |

допо шитсльиые отпуска (выходные дни), предоставляемые по решению предприятия и администрации |

1,6 |

1,7 |

+0,1 |

+715,5 |

болезни |

12,8 |

10,6 |

-2,2 |

-15741 |

неявки по разрешению администрации |

0,4 |

0,2 |

-0 2 |

1431 |

прогулы |

- |

1 |

+ 1 |

+7155 |

простои |

- |

0,1 |

+0,1 |

+715,5 |

массовые невыходы на работу (за-бас говки) |

|

2,2 |

+2,2 |

+15741 |

явочный фонд рабочего времени |

223 4 |

223 |

-0,4 |

-2862 |

Номинальная продолжительность рабочей смены, ч |

8 |

8 |

~ |

|

Бюджет рабочего времени, ч |

1787,2 |

1784 |

-3,2 |

-22896 |

Перерывы в работе, предоставляемые женщинам-матерям на кормление ребенка |

|

|

|

|

вну фиемспные простои |

X |

0,4 |

+0,4 |

+2862 |

лыошое время подросткам |

6 |

9 |

+3 |

+21465 |

праздничные дни (сокращенные) |

6 |

6 |

- |

|

Посменный фонд рабочею времени в 1(>Д Ч |

1775,2 |

1768,6 |

-6,6 |

-47223 |

Срс шяя продолжительность рабо чио дня |

7 946 |

7,931 |

0,015 |

X |

сверхурочноотработаниыечасы м шч |

X |

0,008 |

+0 008 |

+57,1 |

пспроизводигельиые jaipaibi рабочею времени млн ч |

X |

0,0022 |

0 0022 |

15,6 |

290

При анализе важно установить, какие из причин, вызвавших потери рабочего времени, являются зависимыми от трудового коллектива (прогулы, простои оборудования по вине рабочих и т.д.) и какие не обусловлены его деятельностью (отпуска по беременности и родам, отпуска на время учебы, болезни и т.д.). Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива до полного их устранения, является резервом, не требующим капитальных вложений, но позволяющим быстро получить отдачу.

При изучении обеспеченности рабочей силой организации труда необходимо обратить внимание на загруженность отдельных работников.

Например, по результатам исследований, проведенных отделом НОТ Республиканского проектно-конструкторского бюро Республики Беларусь, установлено, что загруженность отдельных рабочих крайне низка. Так, например, по проведенным на анализируемом предприятии фотографиям рабочего дня слесарей по обслуживанию оборудования и машин выявлено, что загруженность их основной работой в течение смены составляет в среднем 60 %, или 5 ч. На основании полученных данных предложено обслуживание автоматов производственного участка производить бригадой с меньшей численностью: по 4 человека в первую и вторую смены вместо 5 человек в каждой смене, а в бригаде по обслуживанию 10 автоматов (ШПЛ) - по 2 человека в смену вместо 3.

Немаловажное значение при изучении использования рабочего времени имеет и анализ организации производства с целью расширения зон обслуживания оборудования и машин на основании совмещения профессии и работ, а также концентрации работ по сквозным профессиям (например, ремонтные работы, техническое обслуживание однотипного оборудования в различных производствах и т.д.). Проведение таких мероприятий важно там, где труд связан с активным наблюдением за работой машин и агрегатов.

При изучении организации труда рабочих в производственных бригадах необходимо определять для каждого отдельного работника возможное совмещение профессий с тем, чтобы обеспечивалась, с одной стороны, более полная загрузка всех

291

членов коллектива, рост производительности труда, а с другой -повышение среднего заработка.

Из данных баланса рабочего времени видно, что неявки на работу возросли по сравнению с планом в расчете на 1 рабочего на +0,4 дня. На это увеличение оказали влияние:

превышение плановой величины отпусков на учебу+0,1 дн.;

дополнительные отпуска (выходные дни), предоставленные по решению совета предприятия

и администрации +0,1 дн.;

простои целодневные +0,1 дн.;

прогулы +1 дн.;

простои +0,1 дн.;

массовые невыходы на работу (забастовки) +2,2 дн.

Итого увеличения +3,5 дн.

Однако уменьшение целодневных плановых потерь достигнуто за счет:

снижения отпусков по беременности и родам 0,7 дн.;

болезни 2,2 дн.;

неявок по разрешению администрации 0,2 дн.;

И т о г о уменьшения 3,1 дн.

Всего (+3,5 + (-3,1)) = +0,4 дня.

Из всех целодневных потерь рабочего времени особое внимание должно уделяться потерям рабочего времени по массовым невыходам на работу (забастовкам), поскольку эти неявки регулируемы и на их величину может влиять трудовой коллектив предприятия. А поэтому потери рабочего времени по этой причине следует рассматривать во взаимосвязи с социальными вопросами (уровень оплаты труда, цен и т.д.). Более детальному изучению необходимо подвергнуть и причины, уменьшившие потери рабочего времени (например, снижение времени на отпуска по беременности и родам, на общее заболевание). Эти потери рабочего времени тоже связаны с социально-экономическими проблемами, с общей ситуацией в республике

Поскольку в анализируемом производственном подразделении наблюдаются значительные отклонения по плановым невыходам на работу, то необходимо обратить внимание на точность плановых расчетов, т.е. обратить внимание на достоверность методики плановых расчетов

292

Результаты анализа использования рабочего времени обобщаются в табл. 6.7.

Табл в 7 Обобщение результатов анализа

Показатели |

По пла ну |

Поплануна фактическую численность рабочих |

Фактически |

Коэффициент ис-нользова ния рабочего времени |

1 Количество отработанного времени, тыс ч |

12790,3 |

12701,6 |

12654,3 |

|

В пом числе |

|

|

|

|

производительно, тыс ч |

12790,3 |

12686 |

12638,7 |

0,9988 |

непроизводительно, гыс ч |

X |

- |

15,6 |

0,0012 |

сверхурочно, тыс ч |

X |

X |

57,1 |

X |

Общие потери рабочего времени, тыс ч (12654,3-57,1-12701,6) |

X |

X |

-104,4 |

X |

В том числе |

|

|

|

|

целодневные, тыс ч (3,2 7044) |

|

|

-22,4 |

X |

впутрисменпые, тыс ч ( 104-( 22,4)) или (11,4 7155) |

|

X |

-82 |

X |

2 Количество времени, отработанного одним рабочим, ч |

1775,2 |

X |

1768,6 |

X |

В том числе |

|

|

|

|

производительно, ч |

1775,2 |

X |

1766,4 |

0,9950 |

непроизводительно, ч |

X |

X |

-2,2 |

|

Общие потери рабочего времени одним рабочим, ч |

X |

X |

14,6 |

X |

В юм числе |

|

|

|

|

целодневные |

X |

X |

3,18 |

X |

впутриемсппые |

X |

X |

11,4 |

X |

Из данных табл. 6.7 видно, что на анализируемом предприятии потери рабочего времени на одного трудящегося составили 14,6 ч, а на предприятии - 104,4 тыс. ч. Это говорит о возможности значительного повышения на данном предприятии интенсивности живого труда.

Имеется возможность увеличения количества рабочего времени в расчете на одного рабочего и за счет сокращения невыходов на работу из-за забастовок, предоставления дополни-

293

тельных отпусков по причине отсутствия сырья и материалов, лимитов энергоносителей

6.4. АНАЛИЗ ТРУДОЕМКОСТИ ПРОДУКЦИИ

• Трудоемкость - показатель, характеризующий затраты •

рабочего времени на производство определенной потре- •

бительной стоимости или на выполнение конкретной •

технологической операции •

Показатель «трудоемкость» является обратным показателю выработки продукции в расчете на 1 рабочего, определяет эффект использования одного из производственных ресурсов -рабочей силы На величину трудоемкости влияет ряд факторов технический уровень производства (фондовооруженность труда, полезные свойства предметов труда, технология), квалификация работников, организация и условия труда, сложность изготовляемой продукции и др

В узком смысле под трудоемкостью понимаются средние затраты живого труда на единицу или весь объем изготовленной продукции Мера измерения трудоемкости - рабочее время Трудоемкость единицы продукции (ТЕ) - результат соотношения фонда рабочего времени и количества выпускаемой продукции

![]()

где ТЕi - трудоемкость i-го вида продукции, Фi - фонд рабочего времени на изготовление определенного г-го вида изделий; Кi - количество изделий i-го наименования в натуральном выражении

Можно рассчитывать и трудоемкость одного рубля (м тн р ) продукции как отношение фонда рабочего времени (Ф) на производство всей продукции к стоимости произведенной продукции (ВП)

![]()

Использование достижении научно-технического прогресса в производстве сопровождается снижением трудоемкости т е экономией рабочего времени, и на этой основе увеличением производства продукции при одинаковых затратах времени

294

При прочих равных условиях увеличение выпуска продукции зависит от роста затрат рабочего времени, а затраты рабочего времени на производстве увеличиваются за счет использования экстенсивных и интенсивных факторов. К экстенсивным трудовым факторам относится численность рабочих производственных подразделений, а к интенсивным - повышение напряженности труда рабочих за счет совмещений профессий, расширения зоны обслуживания, совершенствования организации производства и труда, повышения производительности труда путем внедрения мероприятий по техническому прогрессу.

Если бы на промышленных предприятиях учитывалось рабочее время, непосредственно затраченное на производство продукции, метод анализа был бы значительно проще. Но поскольку учитывается время пребывания работника на предприятии (даже не на работе), то анализ изменения объема производства продукции усложняется, так как в фиксированном рабочем времени скрываются в первую очередь потери рабочего времени, непроизводительно затраченное рабочее время и т.п.

Поэтому, чтобы определить, что же оказало существенное влияние на изменение трудоемкости производства продукции, необходимо изучить основные факторы, обеспечивающие рост выпуска продукции. Такими факторами являются:

изменение фактически отработанного времени по сравнению с планом;

изменение интенсивности труда рабочих;

изменение производительности труда рабочих;

сверхурочно отработанное время;

непроизводительные затраты рабочего времени;

потери рабочего времени

Изменение численности рабочих влияет на время, затраченное на производство продукции. Бригада с меньшей численностью рабочих может выпустить запланированный и даже больший объем продукции благодаря повышению интенсивности труда (уплотнения рабочего времени, повышения напряженности труда, т.е. повышения затрат физической, нервной и умственной энергии в единицу времени).

295

Рост производительности труда увеличивает выпуск продукции за счет сокращения затрат рабочего времени на единицу продукции.

В настоящее время недостаточно уделяется внимания раздельному изучению влияния на объем продукции изменения производительности труда и его интенсивности. Более подробно этот вопрос будет рассмотрен в § 6.5. Однако следует отметить, что производительность труда - это плодотворность, продуктивность производственной деятельности людей. Эффективность (производительность) труда измеряется количеством продукции, произведенной работником в сфере материального производства за единицу рабочего времени (час, смену, месяц, год), т.е. выработкой продукции или количеством времени, которое затрачено на производство единицы продукции (трудоемкостью продукции).

Между трудоемкостью продукции и производительностью труда имеется тесная взаимосвязь, выражающаяся в степени изменения трудоемкости продукции. Под повышением производительности труда понимается изменение в процессе труда, сокращающее рабочее время, необходимое для производства данного товара, так что меньшее количество труда позволяет произвести большее количество потребительной стоимости.

Если в процессе производства произошли изменения и затраты труда на единицу продукции сократились с 5 ч до 4,5 ч, ее трудоемкость снизилась на 10 % (0,5 : 5 • 100), а выработка продукции возрастает на 11,1 % (10 • 100 : (100 - 10)).

Эту зависимость между трудоемкостью и выработкой продукции на одного работника используют на практике для расчета степени ее изменения на основании сокращения, т.е. условного высвобождения численности работников. Например, производственная бригада насчитывала 10 человек. По мероприятиям, предусмотренным в плане инженерного обеспечения повышения эффективности производства и качества труда, определено высвобождение одного работника. Тогда темп изменения выработки в производственной бригаде возрастет на11.1%(1 100: (10-1)).

Это возрастание выработки обеспечивается за счет повышения интенсивности и производительности труда, так как и

296

то и другое увеличивает массу продуктов, производимую в данный промежуток времени.

Однако между ростом производительности и интенсивное*' ти труда имеются коренные различия. Рост интенсивности труда предполагает увеличение затрат труда в течение одного и того же промежутка времени и соответственно увеличение объема производимой продукции при одних и тех же затратах труда на единицу продукции. Правда, и при повышении производительной силы за тот же самый рабочий день производится больше продукта. Но в последнем случае понижается стоимость единицы продукта, так как продукт стоит того же труда, что и раньше. Следовательно, интенсивность труда зависит от степени плотности использования рабочего времени. Интенсивность труда в различных отраслях производства, на различных предприятиях неодинакова, поскольку неодинакова степень использования рабочего времени. Если бы интенсивность труда поднялась во всех отраслях промышленности одновременно и равномерно, то новая повышенная степень интенсивности стала бы обычным общественно нормальным уровнем и, следовательно, уже не учитывалась бы как экстенсивная величина.

Итак, рост интенсивности труда оказывает влияние на объем производства продукции потому, что появляется возможность в течение рабочего дня увеличить выпуск продукции за счет большего количества отработанного времени.

Производительность труда снижает затраты рабочего времени на изготовление единицы продукции, и за счет этого появляется возможность больше изготовить изделий в течение рабочего дня.

Сверхурочная работа обеспечивает получение дополнительного выпуска продукции потому, что она является экстенсивным фактором и увеличивает количество отработанного времени непосредственно на изготовление продукции.

Непроизводительные затраты рабочего времени отрицательно влияют на увеличение объема производства продукции, так как это связано с изготовлением бракованной продукции, ее исправлением, с работами, вызванными отклонениям» от технологического процесса.

297

Потери рабочего времени в течение рабочей смены, месяца, года также отрицательно сказываются на объеме производства продукции.

Изменение численности рабочих, как и потери рабочего времени, влияет на изменение рабочего времени вообще.

Изменение структуры воздействует на объем производства продукции из-за неодинаковой трудоемкости единицы продукции, что выражается в конечном счете в различном выпуске продукции за одно и то же количество рабочего времени. Например, изготавливаются изделия:

«А» - трудоемкость - 2 нормо-ч, оптовая цена - 10 тыс. р.; «Б» - трудоемкость - 5 нормо-ч, оптовая цена - 10 тыс. р.

При затратах труда 2 нормо-ч предприятие получит 2,5 изделия «А» со стоимостной оценкой 25 тыс. р., а при затратах труда 5 нормо-ч получит одно изделие «Б» со стоимостной оценкой 10 тыс. р. Итак, при одних и тех же затратах получаются различные стоимостные оценки.

На изменение оценки объема производства продукции большое влияние оказывает и изменение в уровне кооперированных поставок за счет перемещения трудовых затрат с одного предприятия на другое.

Например, изготовляемое изделие из пяти комплектующих полуфабрикатов собственного производства общей трудоемкостью 20 нормо-ч, в том числе:

полуфабрикат № 1, трудоемкость - 2 нормо-ч;

полуфабрикат № 2, трудоемкость - 3,5 нормо-ч;

полуфабрикат № 3, трудоемкость - 8 нормо-ч;

полуфабрикат № 4, трудоемкость - 3 нормо-ч;

полуфабрикат № 5, трудоемкость - 1 нормо-ч;

сборка изделия, трудоемкость - 2,5 нормо-ч.

При разработке плана по труду в расчет численности рабочих принималась трудоемкость данного изделия, равная 20 нормо-ч, но в течение отчетного периода ситуация изменилась, и появилась возможность получить по кооперации с другими предприятиями полуфабрикаты № 1 и 4.

Следовательно, на анализируемом предприятии трудоемкость изготовляемого изделия снизилась на 5 нормо-ч (2 + 3), что будет способствовать увеличению выпускаемой продукции.

298

Если будет изготовлено 8 тыс. изделий, экономия рабочего времени на данном предприятии составит 40 тыс. ч (за счет получения комплектующих полуфабрикатов с другого предприятия), а увеличение выпущенной продукции - 239,9 млн р. (40000 • 5998), где 5998 р. - среднечасовая выработка продукции.

На отдельных предприятиях могут оказывать влияние на объем продукции и другие факторы, как, например, возвратные отходы в пищевой промышленности и т.п.

Итак, влияние изменения структуры фактически выпущенной продукции на ее оценку на анализируемом предприятии составило +15 млн р. (методика расчета влияния изменения структуры выпущенной продукции показана в главе 4).

Влияние на изменение объема продукции потерь рабочего времени определяется путем умножения среднечасовой выработки на количество потерь рабочего времени:

![]()

Среднечасовая выработка составляет 5998 р. (76715:12790,3).

Влияние непроизводительных затрат рабочего времени на изменение объема продукции определяется путем умножения среднечасовой выработки на количество непроизводительных затрат рабочего времени:

![]()

Влияние сверхурочно отработанных часов на изменение объема продукции определяется путем умножения среднечасовой выработки на часы сверхурочной работы:

![]()

Влияние на объем продукции изменения рабочего времени, вызванного изменением численности рабочих, определяется либо путем умножения отклонения по численности рабочих на плановую среднегодовую выработку рабочего, или изменения количества рабочих часов, вызванного этим фактором, на среднечасовую выработку:

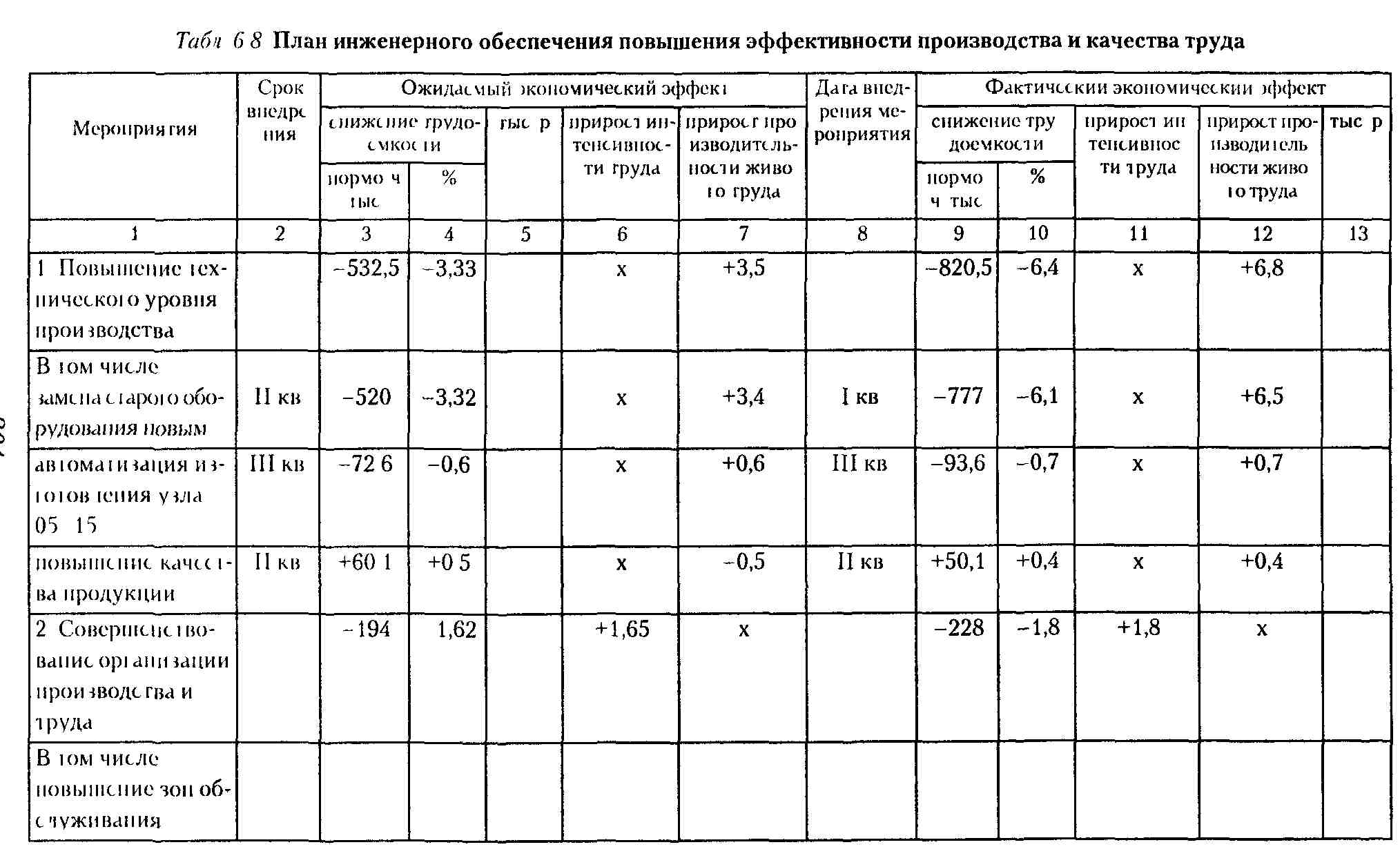

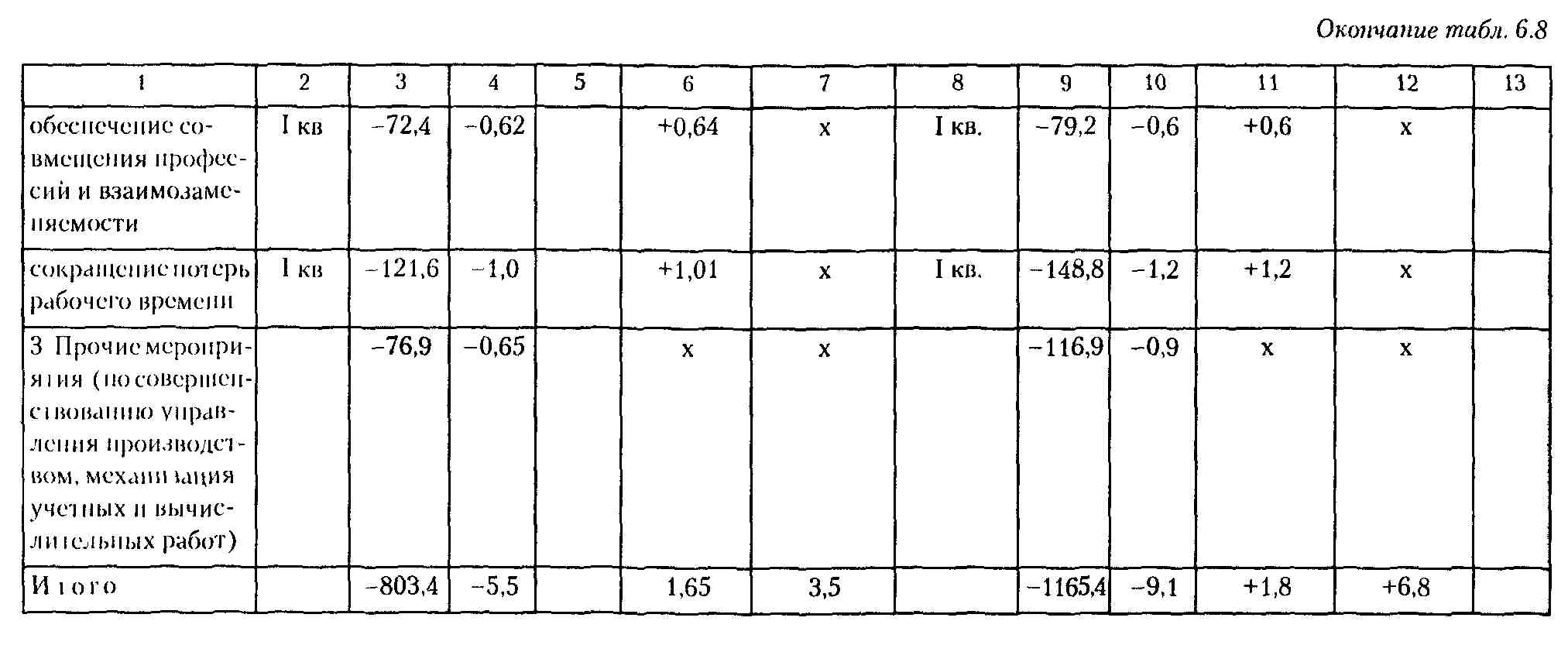

Влияние на изменение объема продукции экономии рабочего времени вследствие внедрения мероприятий по научно-техническому прогрессу определяется путем умножения среднечасовой выработки рабочего на количество часов сэкономленного времени, см. табл. 6.8:

![]()

поскольку основными задачами плана повышения технического развития и организации производства являются обеспечение ускорения технического развития производства и повышение эффективности работы на основе быстрейшего внедрения достижений науки и техники, в нем должны учитываться все новое и передовое, внутренние резервы производства, выявленные в процессе встречного планирования с учетом направляемых капитальных вложений на новое строительство и особенно на реконструкцию производства и предприятия.

Для этого на основании плана инженерного обеспечения повышения эффективности производства и качества труда составляется аналитическая таблица, форма ее представлена в табл. 6.8.

Как видно из табл. 6.8, за счет проведенных мероприятий трудоемкость выпущенной продукции снизилась на 3,6 % (9,1 - 5,5), а производительность живого труда возросла на 3,3 % (6,8 - 3,5). Возросла и интенсивность труда рабочих на 0,15 % (1,8- 1,65). Рост производительности живого труда (ПТ) определяется по формуле

![]()

где ТЕ - снижение трудоемкости выпущенной продукции.

Тогда рост производительности живого труда, обеспеченного, например, заменой старого оборудования новым, прогрессивным будет равен +6,5 %.

Количественное влияние на анализируемом предприятии факторов на объем фактически выпущенной продукции обобщено в табл. 6.9.

Из данных табл. 6.9 видно, что наибольший эффект в увеличении объема выпуска продукции получен за счет роста производительности труда ( + 1931,4 млн р.).

300

Показатели |

Результат влияния, члнр |

Изменение выпуска продукции за счет 1) уменьшения фактически отработанного времени против плана вследствие уменьшения численности рабочих |

-532 |

2) изменения структуры продукции |

+15 |

3) изменения уровня кооперативных поставок |

+239,9 |

4)потерь рабочего времени |

626,2 |

5) непроизводительных затрат рабочего времени |

-93,6 |

6) сверхурочно отработанного времени |

+342,5 |

7) jkohomhh рабочего времени вследствие внедрения мероприятий по научно-техническому прогрессу (рост производительности труда) |

+ 1931,4 |

Из-за потерь рабочего времени выпуск продукции снизился на -626,2 млн р, непроизводительные затраты рабочего времени тоже привели к снижению выпуска продукции на 93,6 млн р.

Итак, трудоемкость условной единицы продукции (рубль, миллион рублей) в анализируемом производственном подразделении приведена в табл. 610

Табл 6 10 Трудоемкость продукции

Показатели |

План (база) |

О гчет (факт) |

Изменение |

Фонд рабочего времени, гыс чел-ч |

12790,3 |

12654 3 |

|

Выпуск продукции, м in р |

76715 |

77468 |

+753 |

Трудоемкость, тыс чел -ч |

0,1667 |

01633 |

-0,0034 |

На снижение трудоемкости 1 млн р оказали влияние факторы, показанные в табл 6 11.

Количественное влияние факторов на изменение трудоемкости можно определить способом цепных подстановок Для этого рассчитывается фактическая трудоемкость в сопоставимых с планом условиях по формуле

![]()

где Ч" - непроизводительные затраты рабочего времени; ЭЧ11П1 - сверхплановая экономия рабочего времени (невыполнение плана) вследствие внедрения НТП; ДВПас - влияние изменения ассортимента выпущенной продукции на изменение ее оценки в стоимостном измерении; АВПК11 (АПК) - влияние изменения комплектующих изделий и полуфабрикатов (кооперированных поставок) на объем выпущенной продукции в стоимостном измерении. Путем сравнения результата расчета по формуле (6.15) с плановой трудоемкостью определяется влияние изменения в интенсивности труда: ТЕ1 - ТЕ||. Табл 6 11 Влияние факторов на изменение трудоемкости

Наименование факторов |

Расчет |

Результат влияния тыс чел -ч |

Сверхплановое снижение затрат рабочею времени вследствие внедрения НТП |

-322 77468 |

-0,00416 |

Повышение уровня кооперирования |

40 77468 |

-0,00052 |

Изменение структуры выпущенной продукции |

15 5998 = 2,5 2,5 77468 |

-0,00093 |

Непроизводительные затраты рабочею времени |

15,6 77468 |

+0,0002 |

Чтобы измерить влияние изменения уровня кооперированных поставок АВПкп на изменение трудоемкости продукции, необходимо из формулы (6.15) исключить АВПКП и результат расчета по формуле (6.16) сравнить с результатом расчета по формуле (6.15):

Влияние изменения сверхплановой экономии рабочего времени (невыполнение плана) вследствие внедрения НТП

304

рассчитывается как разность результатов,

рассчитанных по алгоритму (6.16) и (6.17):

![]()

за счет непроизводительных затрат рабочего времени.

Как видно из проведенного анализа изменения трудоемкости выпущенной продукции (табл. 6.11), наибольшее влияние на ее изменение оказало снижение затрат рабочего времени вследствие внедрения НТП.

Снижение трудоемкости продукции обеспечило рост производительности труда.