4.6. Анализ резервов роста объема производства и реализации продукции

Резервы роста объема производства и реализации продукции - количественно измеримые возможности их увеличения за счет улучшения использования ресурсов предприятия.

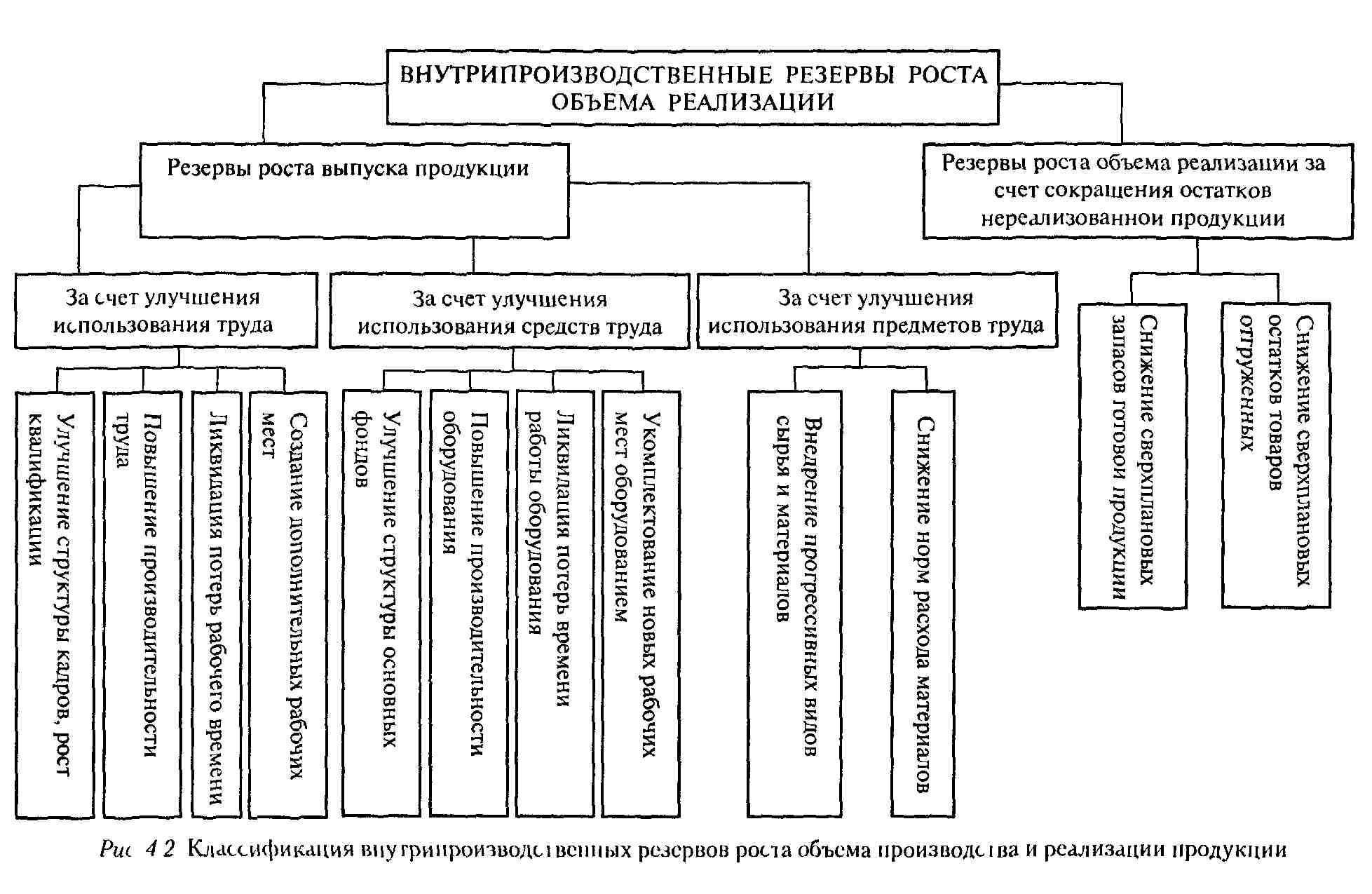

Поиск резервов облегчается при наличии их классификации, которая приведена на рис. 4.2. В ее основе лежит группировка резервов по одному из признаков - по простым моментам процесса труда.

231

создание дополнительных рабочих мест;

внедрение мероприятий научно-технического прогресса;

повышение производительности труда за счет его интенсификации (совмещение профессий, научная организация труда, повышение квалификации, распространение передового опыта и т.п.);

улучшение использования рабочего времени: сокращение целодневных и внутрисменных потерь, непроизводительных затрат.

Полнота подсчета резервов зависит от определения решающей группы ресурсов, по которой надо изыскать резервы в первую очередь. Для этого изучается структура затрат на производство, по которой можно установить, является ли производство материалоем-ким, энергоемким, фондоемким (по применению основных фондов) или трудоемким. Это не означает, что можно пренебречь поиском резервов по другим группам ресурсов и влияющим на них факторам, но этот поиск должен проводиться с целью укомплектования резервов, выявленных по решающей группе ресурсов.

При подсчете резервов роста объема производства определяется комплектный резерв - минимальная из сопоставляемых сумм и максимальный резерв, который не может быть использован до тех пор, пока не будут выявлены возможности увеличения объема производства в таком же размере и по другим группам ресурсов. Разность между максимальным и минимальным резервами представляет перспективный резерв, для использования которого надо продолжать поиск резервов по другим ресурсам. Например, на предприятии сводный подсчет резервов по каждой из трех групп ресурсов привел к следующим результатам (табл. 4.12).

Максимальная величина резервов выявлена по трудовым ресурсам, что объясняется избыточным предложением рабочей силы, минимальная - по основным фондам, что связано с проблемой обновления оборудования из-за недостатка средств на развитие производства. Комплектный резерв роста объема производства составляет в данном случае 430 млн р. Перспективный резерв в размере 220 млн р. остается неукомплектованным и поэтому нереальным.

233

Табл. 4.12 Резервы роста выпуска продукции, млн р.

Наименование групп резервов |

Возможное увеличение выпуска продукции за сче г лучшего использования |

||

трудовых ресурсов |

средств труда |

предметов труда |

|

А |

1 |

2 |

3 |

1 Рост количества рабочих мест и укомплектование их оборудованием |

96 |

79 |

|

2 Ликвидация потерь рабочего времени и времени работы оборудования |

134 |

180 |

|

3. Повышение производительности труда и оборудования |

420 |

171 |

|

4 Снижение норм расхода материалов |

- |

- |

540 |

Итого |

650 |

430 |

540 |

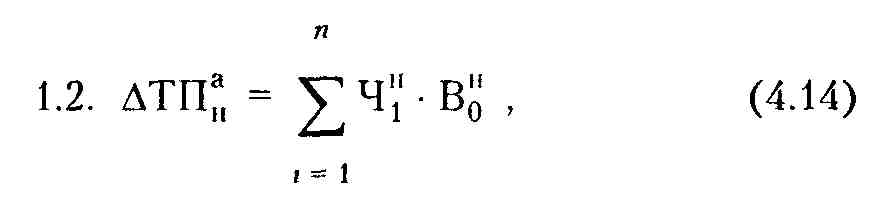

Расчет резервов по первой группе (табл. 4.12) производится по следующим формулам:

![]()

где АТПрм - приращение продукции за счет создания дополнительных рабочих мест; Рм - дополнительные рабочие места, чел.; Bогр - возможная среднегодовая выработка рабочего;

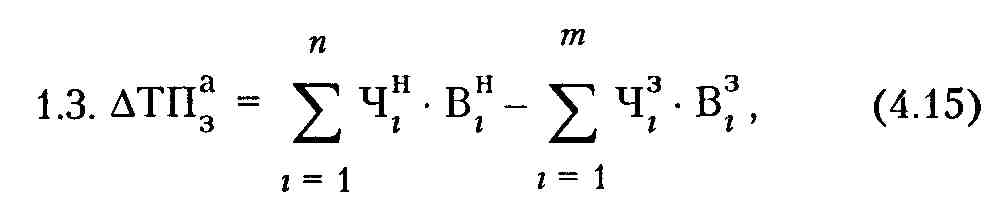

где АТПпн - приращение объема продукции за счет ввода нового оборудования; п - количество вновь вводимого оборудования, ед.; Чп1 - время работы вновь вводимого оборудования,

машино-ч; Bп0 - возможная выработка продукции за 1 маши-но-ч работы вновь вводимого оборудования;

234

или модернизацией оборудования; п - количество вновь вводимого (модернизированного) оборудования; т - количество

заменяемого (модернизируемого) оборудования, ед.; Чнt ,Внt -

соответственно время и выработка вновь вводимого (модернизированного) оборудования с момента введения (модерниза-

ции) до конца отчетного периода; Чзг , Взг - соответственно время и выработка заменяемого (модернизируемого) оборудования. Расчет резервов во второй группе осуществляется по следующим формулам:

![]()

![]()

где АТПо - приращение продукции за счет сокращения потерь времени работы оборудования; Ч° - потери времени работы оборудования, ч; Bм0 - возможная выработка за 1 машино-ч работы оборудования;

![]()

где АТНн - приращение продукции за счет сокращения непроизводительных затрат рабочего времени; Чн - непроизводительные затраты рабочего времени, ч

235

Расчет резервов по третьей группе

производится по следующим формулам:

где АТПаМ - приращение объема продукции за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства и труда (по средствам труда); Чмi - время работы в отчетном периоде i-ro вида оборудования, по которому внедряются мероприятия НТП, машино-ч; Вм0 , Bм1 -

выработка продукции за 1 машино-ч г-го вида оборудования соответственно до и после внедрения мероприятий НТП;

![]()

где АТПтм - приращение выпуска продукции за счет улучшения организации производства и труда (по трудовым ресурсам); АВча - возможный рост среднечасовой выработки за счет улучшения организации производства и труда; Ч0 - планируемое (возможное) количество часов к отработке всеми рабочими, тыс.ч.

Рассчитанные резервы увеличения выпуска продукции за счет трудовых факторов и средств труда по указанным выше трем группам должны быть обеспечены экономией предметов труда. Резерв роста продукции за счет снижения норм расхода материалов рассчитывается по формуле

где АТПмМ - приращение выпуска продукции за счет снижения норм расхода сырья и материалов в результате внедрения мероприятий НТП; Нбt , Нпt - нормы расхода сырья и материалов соответственно до внедрения i-го мероприятия по плану

236

Табл 4 13 Резервы роста объема реализации

Наименование резервов |

Сумма, млн р |

1 Увеличение выпуска продукции |

430 |

2 Снижение сверхплановых остатков товаров отгруженных |

— |

3 Снижение сверхплановых запасов готовой продукции на складе |

42,7 |

Итого |

472,7 |

с учетом предполагаемого внедрения этого мероприятия; Ц0 -плановая цена единицы сырья и материалов; K0 - планируемый выпуск продукции в натуральных единицах измерения с момента внедрения г-го мероприятия до конца года.

При определении резервов увеличения объема реализации (табл. 4.13) в расчет принимается только реальный резерв роста выпуска продукции. Сверхплановые запасы готовой продукции на складе устанавливаются по карточкам складского учета, сверхплановые остатки товаров отгруженных - по данным аналитического учета (ведомость № 16).

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ