1.9. Анализ финансовой устойчивости

Понятие финансовой устойчивости предприятия тесно связано с перспективной платежеспособностью. Оценка финансовой устойчивости позволяет внешним субъектам анализа (особенно инвесторам) определить финансовые возможности предприятия на длительную перспективу (более одного года). Поскольку в условиях рыночной экономики осуществление процесса производства, его расширение, удовлетворение социальных и других нужд предприятия производятся за счет самофинансирования, т.е. собственных средств, а при их недостаточности - заемных, то большое значение имеет финансовая независимость от внешних заемных источников, хотя обойтись без них сложно, практически невозможно. Поэтому изучаются соотношения заемных и собственных источников с различных позиций. Для этого исчисляются и анализируются за ряд лет коэффициенты структуры пассива К1з, К2з, К3з

Коэффициент заемных источников (К1з) определяется по формуле

![]()

Заемные средства в данном случае - это сумма текущих пассивов, долгосрочных пассивов, прочих пассивов, представляющих собой обязательства предприятия (т.е. итог раздела ' IV пассива баланса - стр. 550).

Общий капитал - это сумма собственного капитала (устав- •

ного фонда, резервного и добавочного фондов специального •

назначения, нераспределенной прибыли, целевого финанси- •

рования, доходов будущих периодов), акционерного капита- •

ла и заемного капитала. •

Данный коэффициент характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Коэффициент соотношения заемных и собственных источников (К23) рассчитывается по следующей формуле:

![]()

Этот коэффициент показывает, сколько заемных средств привлечено на рубль собственных.

Рост коэффициента соотношения заемных и собственных средств свидетельствует об усилении зависимости предприятия от внешних источников, об утере финансовой устойчивости. Если значение этого коэффициента превышает единицу, то это свидетельствует о потере финансовой независимости и достижении ее критической точки. Однако это небезусловное положение для всех предприятий. Оценка значения этого коэффициента зависит от характера хозяйственной деятельности и скорости оборота оборотных средств. Если предприятие имеет высокий коэффициент оборачиваемости оборотных средств, то критическое значение рассматриваемого коэффициента может быть и выше единицы и не вести к утере финансовой независимости предприятия.

Коэффициент долгосрочного привлечения заемного капитала (К3з) исчисляется по формуле

Этот коэффициент показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами.

Кроме коэффициентов, характеризующих структуру капитала, целесообразно изучить и такие показатели, как маневренность собственных средств, отношение реальной стоимости основных средств, материальных оборотных и общей суммы средств, способность предприятия оплатить проценты по кредитам, запас финансовой устойчивости.

Коэффициент маневренности собственных средств (Кмс ):

Коэффициент соотношения стоимости основных средств

и общей суммы средств (Кросс):

![]()

Коэффициент соотношения стоимости основных средств и материальных оборотных с общей суммой средств (Кроб ):

Способность предприятия оплатить проценты по кредитам может быть охарактеризована коэффициентом Крп :

![]()

Изучение рассмотренных коэффициентов за ряд отчетных периодов позволит определить тенденции финансовой устойчивости.

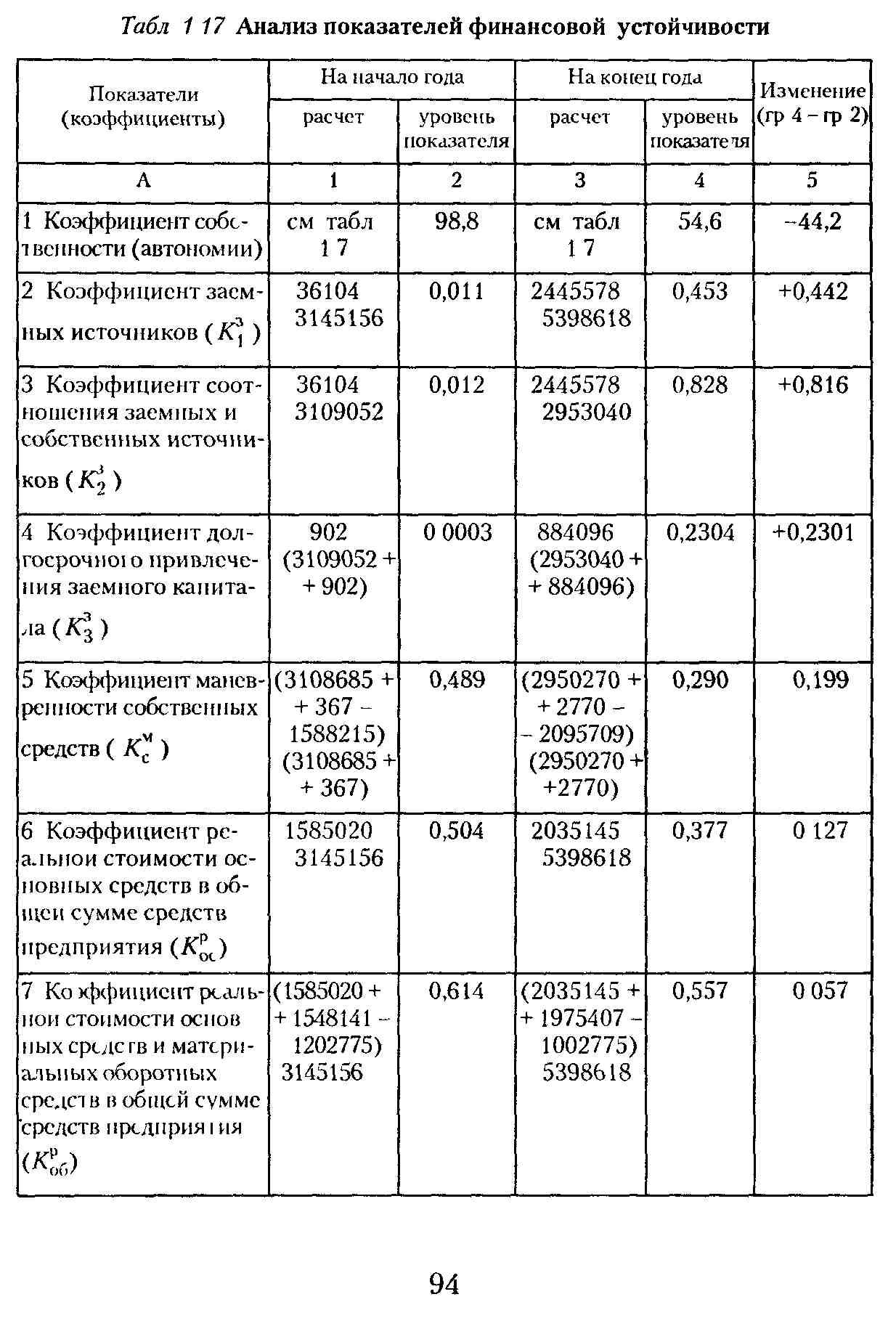

По анализируемому предприятию показатели финансовой устойчивости приведены в табл. 1.17.

92

Данные табл. 1.17 позволяют сделать следующие выводы. Коэффициент собственности существенно снизился. На каждый рубль собственных средств предприятие привлекло заемных на начало года 1,2 коп., а на конец - 82,8 коп., рост составил 81,6 коп. Это свидетельствует об увеличении финансовой зависимости предприятия, и если эта тенденция сохранится, то данный показатель может приблизиться к критическому значению.

Эта ситуация может быть по-разному оценена с точки зрения предприятия и внешних субъектов анализа. Например, для банка предпочтительнее более высокий удельный вес собственных средств, так как при этом уменьшается финансовый риск. Предприятия могут быть заинтересованы в большем привлечении заемных средств в том случае, когда доход от использования собственных средств выше уровня процентных ставок. Отношение заемных средств к собственным представляет собой так называемое плечо финансового рычага. Например, если собственные средства составляют 500 млн р. и заемные тоже 500, то плечо финансового рычага равно 1 (500:500). Следовательно, в данном случае эти средства уравновешивают друг друга. Повышение плеча финансового рычага не следует рассматривать односторонне, лишь как постепенную утрату финансовой независимости, так как данная ситуация содействует и росту прибыльности собственных средств. Важно стремиться к оптимальному уровню рассматриваемого отношения. Установить точно этот уровень достаточно сложно, так как на него, помимо количественно измеримых факторов, оказывают влияние и неизмеримые. Эффект финансового рычага возникает, во-первых, в связи с появлением разницы в уровне процентной ставки и прибыльности собственных средств, а во-вторых - с воздействием плеча финансового рычага.

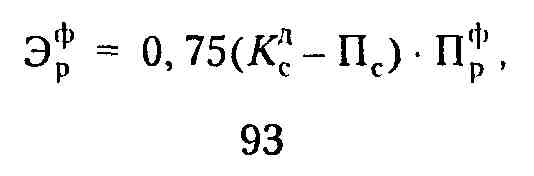

Так как предприятие уплачивает налоги на прибыль, то не весь эффект от разницы между процентной ставкой и прибыльностью собственных средств берется в расчет, а лишь его часть, например 75 %. Расчет можно сделать по формуле

г де

Эрф

— эффект финансового рычага; Ксд

— прибыльность

де

Эрф

— эффект финансового рычага; Ксд

— прибыльность

собственных средств; Пс — процентная ставка; Прф — плечо финансового рычага.

Рассчитаем эффект финансового рычага по следующим данным: прибыльность собственных средств - 40 %, процентная ставка - 35 %, заемные средства - 1500 млн р., собственные средства — 1000 млн р.:

![]()

В рассматриваемом примере коэффициент долгосрочного привлечения заемных средств достаточно низок - 0,23. Это значит, что каждый рубль долгосрочных активов финансировался из заемных источников (если они использовались по целевому назначению) на 23 коп. Коэффициент маневренности собственных средств на начало года составлял почти 0,5 (0,489), на конец года - 0,29.

Аналитику необходимо учитывать, что в мировой практике считается целесообразным приобретать оборотные материальные средства за счет краткосрочных кредитов, так как оборотные средства должны приносить больший доход, чем плата предпринимателей за кредит. Собственный же капитал можно направить на формирование оборотных средств, но это считается неэффективным (недоходным). Свободные средства лучше направить в другую область предпринимательства для получения дополнительного дохода. Изложенное положение верно при стабильной процентной ставке на кредит и стабильной экономике. В условиях же инфляции необходимо учитывать конкретно сложившуюся ситуацию и перспективы развития экономики.

Коэффициент реальной стоимости основных средств в общей сумме средств на конец года значительно снизился, однако это вызвано в основном изменением их структуры в связи с освоением новой продукции.

Относительная величина реальной стоимости имущества производственного назначения (см. коэф. 7) уменьшилась за отчетный период и составляет на конец года 0,557. Такой уровень данного коэффициента является приемлемым, так как исходя из практики хозяйствования целесообразен его уровень от 0,5 и выше.

В целом коэффициент реальной стоимости имущества свидетельствует о наличии достаточного производственного

95

потенциала для нормального функционирования предприятия и отсутствии серьезных предпосылок угрозы финансовой устойчивости. Однако анализ только рассмотренных выше показателей для обоснования вывода о степени финансовой устойчивости недостаточен. Необходимо изучить еще запас финансовой устойчивости предприятия, под которым понимается объем реализации продукции, обеспечивающий предприятию определенную устойчивость финансового положения. Для изучения этого показателя используется изложенная в § 2.8 методика анализа соотношения «издержки -объемы - прибыль», где детально рассмотрены сущность и критерии деления затрат на условно-постоянные и переменные, взаимосвязь их изменения с суммой прибыли, методика расчета точки окупаемости, поля безопасности, предельной прибыли. Запас финансовой устойчивости предприятия равен полю безопасности, т.е. он представляет собой разность между фактическим или планируемым объемом реализации и точкой окупаемости.

Известен и другой способ расчета, учитывающий постоянные затраты и уровень предельной прибыли, на основании которых определяется так называемый порог рентабельности. Для расчета этого показателя используется информация табл. 1.18.

Табл 118 Исходная информация и расчет порога рентабельности

Показатели |

Уровень показате тя, млн р |

Удельный вес в выручке, коэффициент |

1 Выручка от реализации продукции (работ, услуг) |

700000 |

1 |

2 Переменные затраты |

490000 |

0,7 |

3 Предельная прибыль (1-2) |

210000 |

0,3 |

4 Постоянные затрат |

110000 |

|

5 Прибыль от реализации |

100000 |

|

6 Порог pel 11 абел ьнос i и |

366667 |

|

В рассматриваемом примере порог рентабельности равен 366667 млн р , т.е. это объем реализации, при котором прибыль от нее равна нулю, так как за счет этой выручки покрываются постоянные затраты в сумме 110000 млн р. и переменные -в сумме 256667 млн р. (366667 - 110000, или 366667 • 0,7) Сле-

96

довательно, концептуально понятие порога рентабельности совпадает с понятием точки окупаемости. Если объем реализованной продукции окажется ниже порога рентабельности, то это приведет к ухудшению финансового положения в связи со снижением поступления денег на расчетный счет, что, в свою очередь, снизит ликвидность (платежеспособность) и может привести к убыткам и банкротству.

Разность между выручкой от реализации и порогом рентабельности представляет собой запас финансовой устойчивости, что в примере равно 333333 млн р. (700000 - 366667), к выручке от реализации продукции это составляет 47,7 %. Результат расчета свидетельствует о том, что предприятие имеет достаточно высокий уровень запаса финансовой устойчивости.