8 Анализ ритмичности

Необходимо различать понятия равномерного выпуска продукции и ритмичного. О равномерном выпуске продукции можно говорить лишь в том случае, если месячные плановые задания распределяются по дням равными темпами.

Однако на многих предприятиях приходится учитывать сокращение продолжительности смен по разным причинам (сезонные особенности производства), поэтому используется понятие ритмичности.

Под ритмичностью следует понимать точное соблюдение плановых (месячных, суточных, часовых и минутных) графиков производства.

Ритмичность характеризует организационно-технический уровень предприятия и во многом определяет экономические показатели хозяйственной деятельности.

Различают показатели ритмичности производства и ритмичности выпуска продукции.

Под ритмичностью производства понимается ритмичный выпуск не только готовых изделий, но и заделов НЗП.

Существуют разные способы оценки ритмичности выпуска продукции.

Нас основе стоимостной оценки.

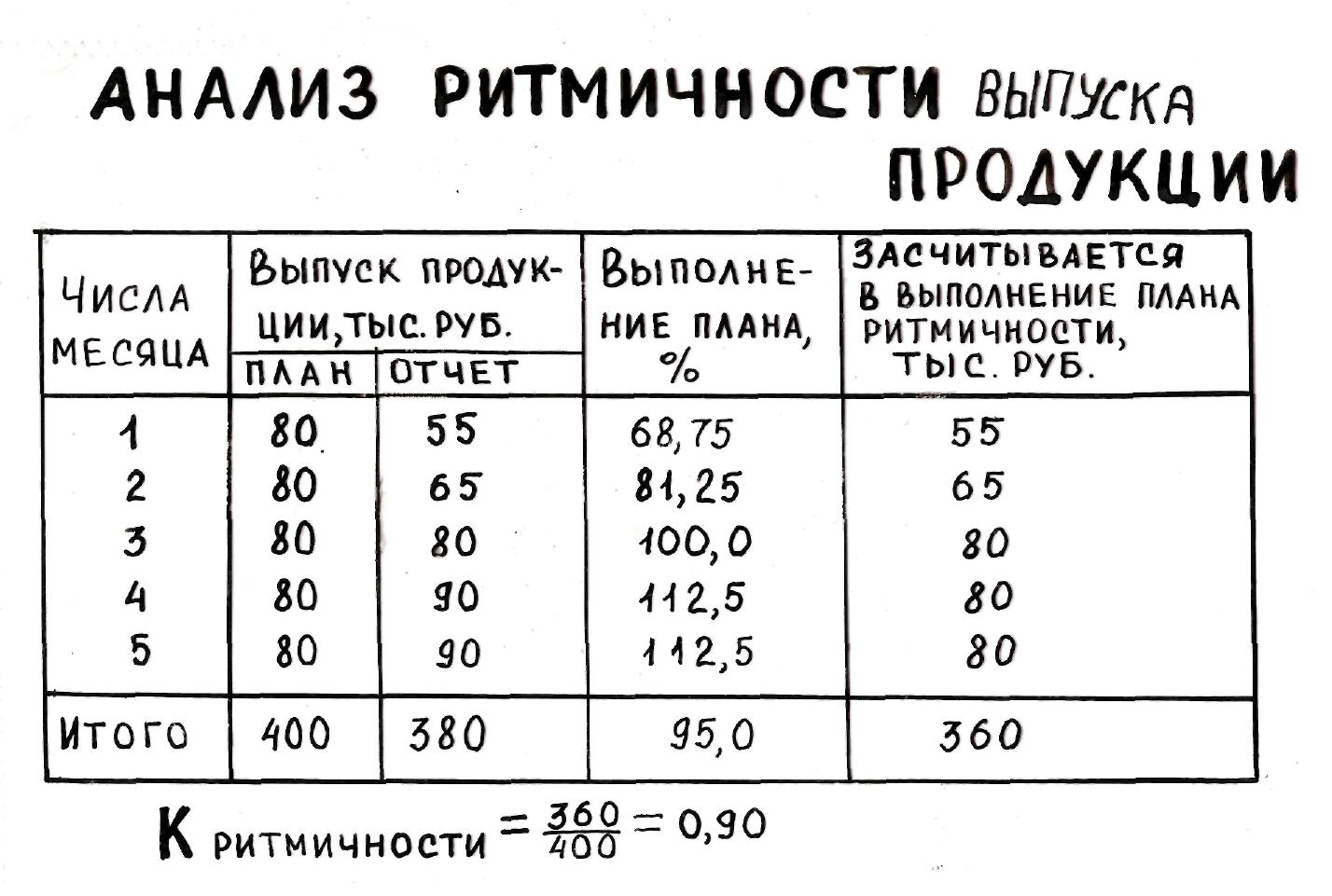

Табл. 5.11 «Анализ ритмичности выпуска продукции»

Итого зачетной величины мы относим ко всему плановому выпуску и получаем коэффициент ритмичности.

2) На основе удельных весов.

Таблица 5.12 «Анализ ритмичности выпуска продукции»

В зачет выполнения плана по ритмичности на основе удельных весов выпуска продукции берутся фактические данные, но не выше плановых.

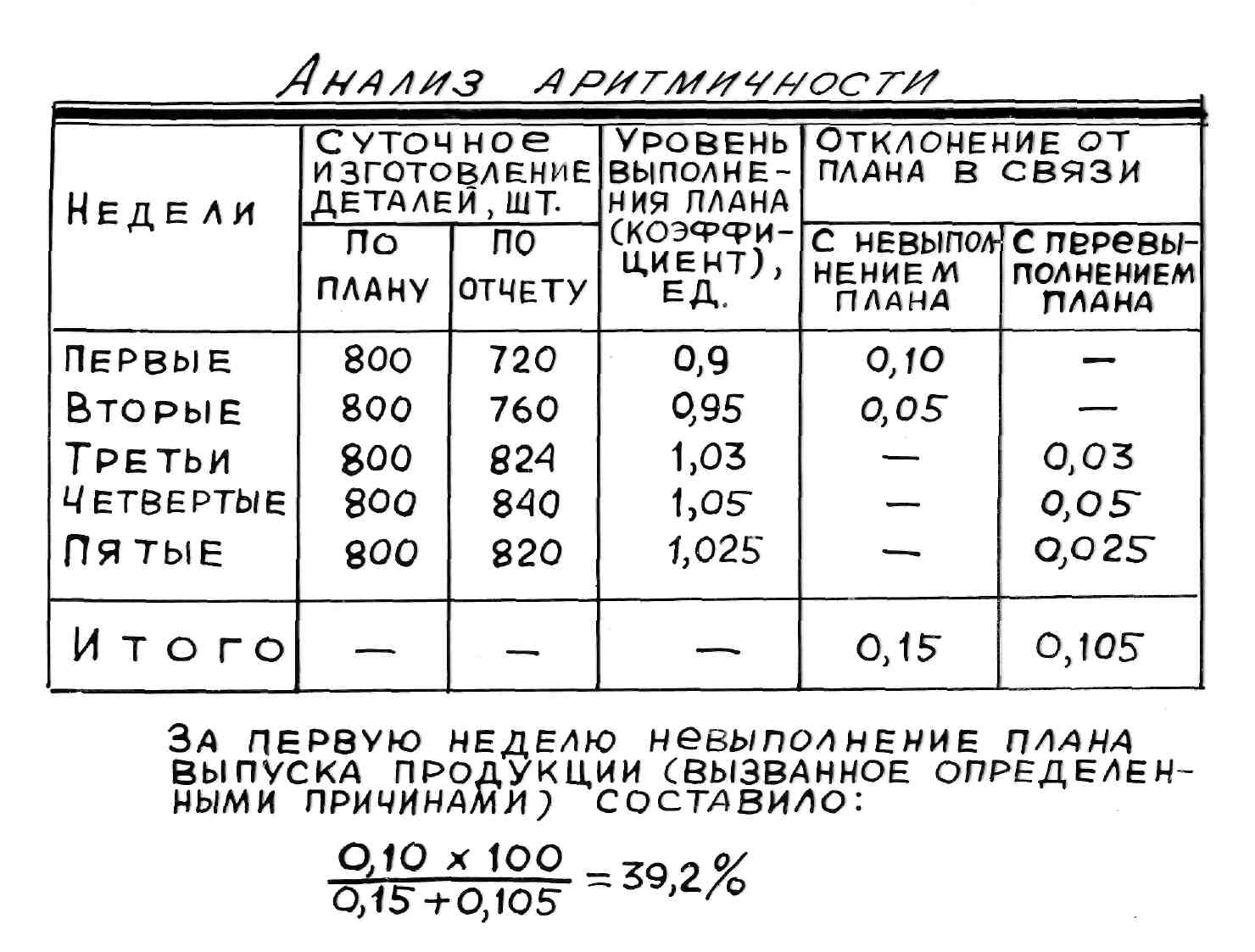

При оценке ритмичности работы цехов, участков, целесообразно учитывать, как отрицательные отклонения от плана, так и положительные. Для этого устанавливаются числа аритмичности (в долях единицы), путем суммирования положительных и отрицательных отклонений от плана выпуска продукции за каждый день. Чем менее ритмично работает предприятие, тем больше числа аритмичности. При строгом выполнении суточных плановых заданий, числа аритмичности будут равны нулю.

Табл. 5.13«Анализ аритмичности»

Одним из достоинств чисел аритмичности является возможность расчета на их основе влияния отдельных факторов на ритмичность выпуска продукции (путем умножения числа аритмичности по данному фактору на 100 и деления на общее число аритмичности). За первую неделю невыполнение плана выпуска продукции составило: (0,10*100)/(0,15+0,105) = 39,2%.

9 Применение эвм и эмм в анализе производства продукции

Применение ЭВМ в анализе производства продукции направлено на уменьшение трудоемкости аналитического процесса. С этой целью все вышеуказанные таблицы и расчеты формируются с помощью ПЭВМ на основе типовых программ для расчета данных: 1С: Бухгалтерия 8.2 и с помощью Microsoft Excel.

Применение ЭММ целесообразно в нескольких направлениях:

1) Корреляционно-регрессионный анализ. За функцию y=x1 берем объем выпуска продукции, в качестве переменных можем взять коэффициент ритмичности поступления сырья и материалов, фондовооруженность труда рабочих = Стоимость ОС/ Число рабочих, либо электровооруженность рабочих.

2) Симплекс-метод позволяет решать любые задачи линейного программирования. Симплекс-метод есть целенаправленный перебор допустимых планов до тех пор, пока не получим оптимальный или убедимся, что задача не имеет решения.

При этом, оптимальный план обеспечивает выпуск заданного объема продукции при минимальных затратах, а также получения максимальной прибыли при ограниченном объеме ресурсов. Т.е. выбор оптимального плана можно рассматривать как математическую задачу максимизации или минимизации значения целевой функции.

АНАЛИЗ ОБНОВЛЕНИЯ (ОСВОЕНИЯ), ТЕХНИЧЕСКОГО УРОВНЯ И КАЧЕСТВА ПРОДУКЦИИ

1. Анализ обновления (освоения) выпускаемой продукции;

2. Анализ технического уровня выпускаемой продукции;

3. Анализ качества продукции.

1. Анализ обновления (освоения) выпускаемой продукции.

При проведении анализа используется прием сравнение.

2. Анализ технического уровня выпускаемой продукции.

При анализе технического уровня выпускаемой продукции целесообразно производить сопоставление технического уровня мировых образцов или лучших образцов с теми, которые выпускаются на данной предприятии.

В основе исследования лежат технические характеристики соответствующих видов продукции и показателей, их характеризующие.

Привлекается технический паспорт того или иного объекта.

3. Анализ качества продукции.

В современных условиях рыночных отношений остро стоит проблема повышения качества продукции.

Качество по ГОСТу – это совокупность свойств продукции, обуславливающие пригодность удовлетворить определенные потребности в соответствии с ее назначением.

Для оценки качества продукции используется система показателей. Условно они подразделяются на обобщающие, частные и показатели эффективного повышения качества продукции.

К обобщающим показателям относят:

1) удельный вес сертифицированной продукции в общем ее выпуске;

2) количество поступивших рекламаций (претензий);

3) удельный вес новых видов продукции, объем продукции, не пользующихся спросом и ее удельный вес;

4) и др.

Частные показатели это:

1) надежность, долговечность;

2) вкусовые качества, эстетический вид;

3) и др.

Показатели повышения эффективности качества относительно увеличения (уменьшения) стоимости выпущенной продукции, повышения производительности труда, рост материалоотдачи, фондоотдачи, снижения затрат на 1 рубль продукции, увеличение прибыли, повышения рентабельности продукции.

Из изложенного вытекают следующе задачи, стоящие перед анализом качество продукции:

- определить достигнутый уровень качества продукции;

- изучить динамику качества по показателям, ее характеризующим;

- определить объем продукции, не пользующемся спросом или пользуется ограниченным спросом;

- выявление резервов увеличения объема продукции за счет повышения качества и сокращения брака.

Прежде всего анализируется динамика показателей качества продукции.

Табл.

6.2 – Анализ динамики показателей качества

продукции

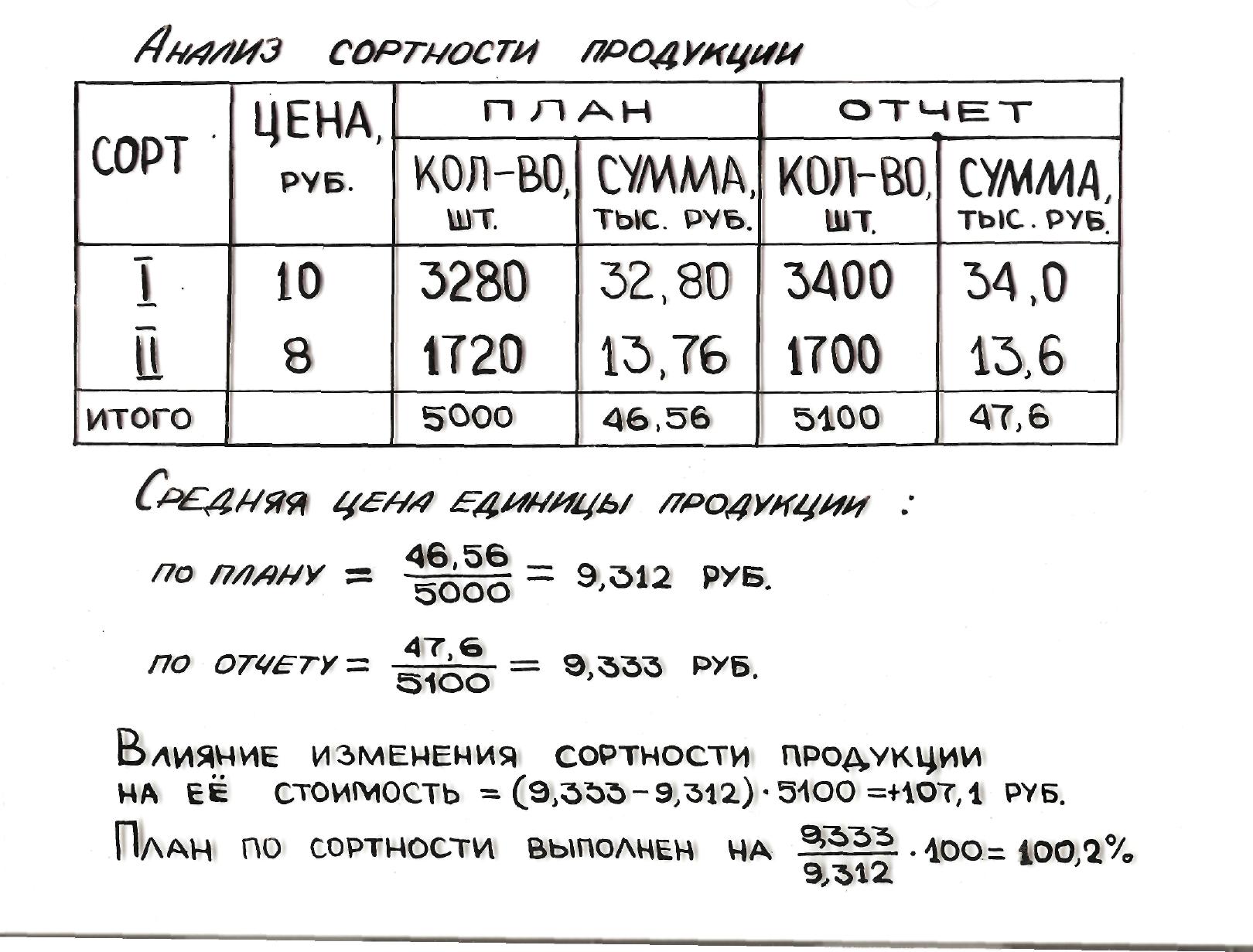

В некоторых отраслях промышленности еще применяется сортность. Например, в молочной отрасли используются такие показатели сортности – экстра, высший, 1-ый сорта.

Табл. 6.3 – Анализ сортности продукции

Влияние качества продукции определенного вида на ее объем в стоимостной оценке исчисляется умножением разницы между фактической и плановой ценой на фактическое количество выпущенной продукции.

Сокращение потерь от брака является важнейшим резервом повышения качества работы, а также улучшения качества продукции. Брак бывает исправимый и окончательный.

Анализ, особенно в условиях нормативного учета производственных затрат, позволяет выявить конкретных виновников и причин брака.

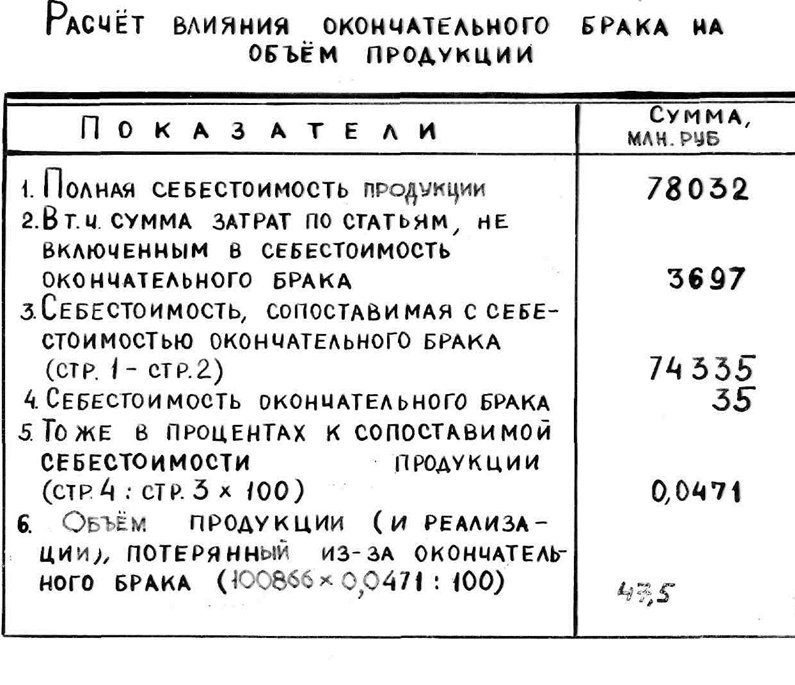

Табл. 6.4 – Расчет влияния окончательного брака на объем продукции.

Для определения суммы потерь выпущенной продукии и соответственно реализации из-за окончательного брака существует разные методики. В соответствии с одной из них, проводится расчет стоимости годных изделий, которые можно было бы выпустить, если бы не было брака.

Расчет основывается на допущении, что потери составят такой же процент к выпущенной годной продукции как себестоимость окончательного брака по отношению к себестоимости годной продукции по сопоставимому кругу затрат.

Чтобы определить с затратами на брак часть себестоимости годной продукции вычитается расход по статьям, которые не включаются в себестоимость окончательного брака. Это общехозяйственные расходы, потери от брака, прочие производственные затраты.

Затем определяется процент окончательного брака к сопоставимой с ним части в себестоимости выпущенной годной продукции. И на этот процент умножается фактический выпуск продукции по отпускным ценам.

Чтобы определить потери выпуска продукции и соответственно реализации вследствие непроизводительных затрат времени на исправление брака, достаточно умножить фактический выпуск продукции на процент расходов по исправлению брака по отношению к сопоставимой части себестоимости выпущенной продукции.

На анализируемом предприятии расход по исправлению брака составил 0,2 млн руб., а сравниваемая с ним часть себестоимости продукции 15268 млн руб., процент их равен 0,00131. Следовательно, потеря продукции и соответственно возможный объем реализации равен 1,3 млн руб. (100866*0,00131/100), где 100866 – фактический объем продукции по отпускным продажным ценам.

При систематическом значительном обновлении состава выпуска продукции полностью ликвидировать брак практически невозможно. Поэтому в зависимости от конкретных условий следует определить возможное снижение брака в ближайшее время.

На данном предприятии в результате внедрения мероприятий НТП реализуется сокращение барка на 40%, то есть увеличение продукции на 19,5 млн руб ((47,5+1,3)*0,4).

Резервы повышения качества продукции, выявлена по источникам возникновения, то есть по направлениям технико-экономических усовершенствований. Они имеются на всех стадиях производства и реализации продукции: конструирования (моделирования), изготовления (производства), хранения и реализации, а также в процессе эксплуатации.

Начальным и крупнейшим этапом в достижении оптимизации качества выпускаемой продукции является наиболее полное воплощение в ней всех достижений НТП на стадии создания.

Рост производительности труда, фондоотдачи, материалоотдачи за счет повышения качества продукции рассчитывается путем отношения увеличения стоимости продукции к средней списочной численности работающих ППП, к средне годовой стоимости основных средств, к стоимости фактически потребленных материальных ресурсов,. Дополнительная прибыль определяется как разница между новой и старой ценой и себестоимостью соответственно.

Качества труда есть характеристика процесса расхода рабочей силы, определенная конкретной формой труда и его содержанием.

При конкретных оценках качества учитывается и его результат.

Качество труда оценивается при помощи исходного коэффициента, принимающий за 1, путем вычитания из него установленного коэффициента снижения и прибавления к нему коэффициента повышения, на который увеличивается условный коэффициент за достигнутые результаты в работе.

Коэффициент качества труда рабочих, специалистов и служащих цехов, отделов и служб за отчетный период определяется по формуле:

Источником информации для анализа служит журнал оценки качества труда исполнения, который ведется уполномоченным по качеству. В нем ежедневно отмечаются фамилии исполнителей, которые допустили ухудшения в работе или заслужили поощрения.

На основании журнала заполняется табель оценки качества труда исполнителей.

АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ

1. Значение, задачи анализа и его информационная база.

2. Анализ выполнения договорных обязательств по поставкам продукции.

3. Оперативный анализ поставки (отгрузки) и реализации продукции.

4. Периодический анализ реализации продукции.

1. Значение, задачи анализа и его информационная база.

Реализация продукции – это заключительный этап кругооборота средств промышленного предприятия. Несвоевременная поставка хотя бы одного продукта покупателю может вызвать цепную негативную реакцию во всем народном хозяйстве республики. От величины реализации продукции зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости средств, прибыли и рентабельности.

Перед анализом стоят следующие задачи — это объективная оценка договорных обязательств по поставкам и реализации продукции. Выявление причин и факторов, повлиявших на изменение объема реализованной продукции. Выявление внутрихозяйственных резервов ее роста, улучшение ассортимента и качества.

Источники информации:

1. План экономического и социального развития предприятия.

2. Бизнес-план и другие плановые документы, в которых отражены планы предприятия по поставке и реализации продукции в денежном и натуральном выражении по покупателям и срокам.

3. Учетные и плановые документы отдела маркетинга.

4 Текущие документы о реализации продукции, бухгалтерского, оперативного и статистического учета.

5. Отчет о прибылях и убытках (в нем отражается выручка от реализации, НДС, акциз и т.д.).