2. Анализ объёма и уровня инноваций

При проведении анализа исследуется количество совместных проектов по выполнению исследований и разработок, связанных с инновационной деятельностью.

С этой целью целесообразно составить аналитическую таблицу по следующей форме. При проведении анализа используется приём сравнения.

Т абл.21.1.

Количество совместных проектов и типы

партнеров совместных проектов по

выполнению исследования и разработок,

связанных с инновационной деятельностью

абл.21.1.

Количество совместных проектов и типы

партнеров совместных проектов по

выполнению исследования и разработок,

связанных с инновационной деятельностью

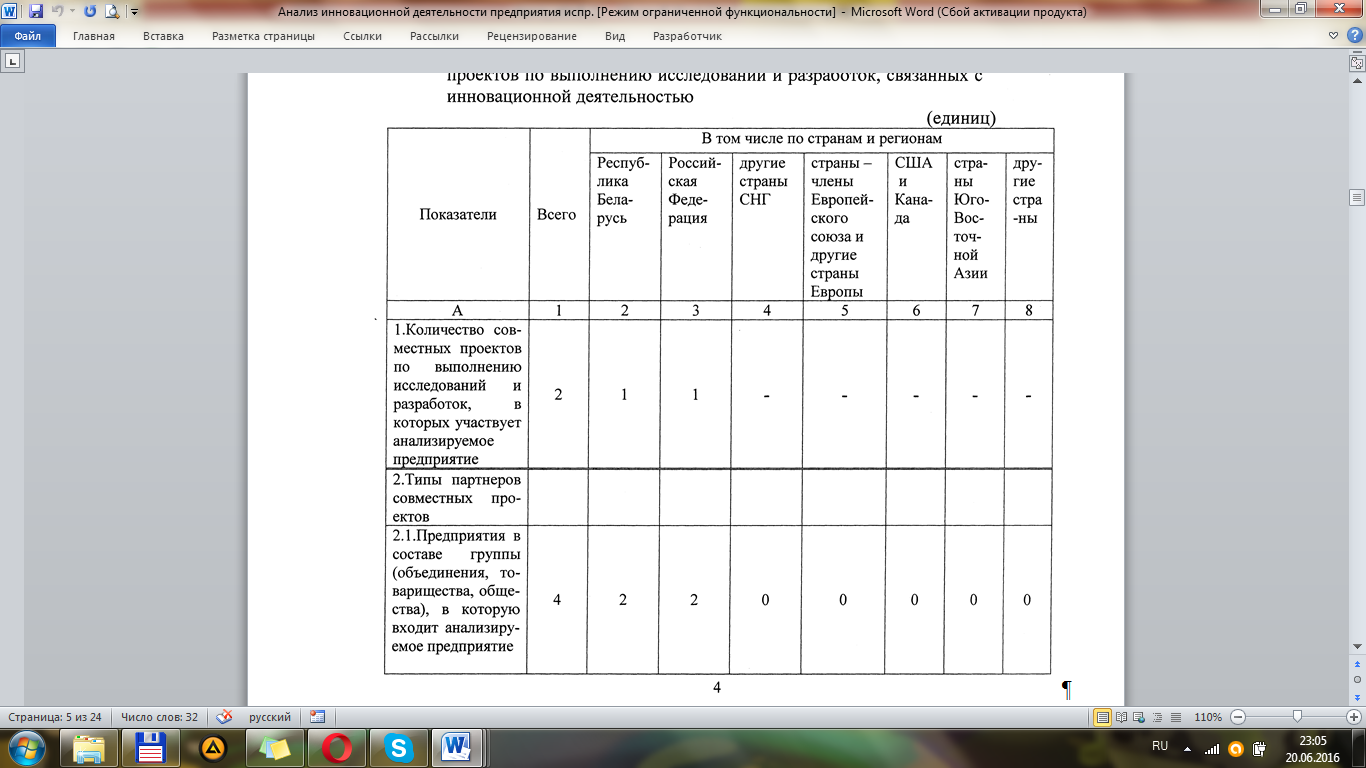

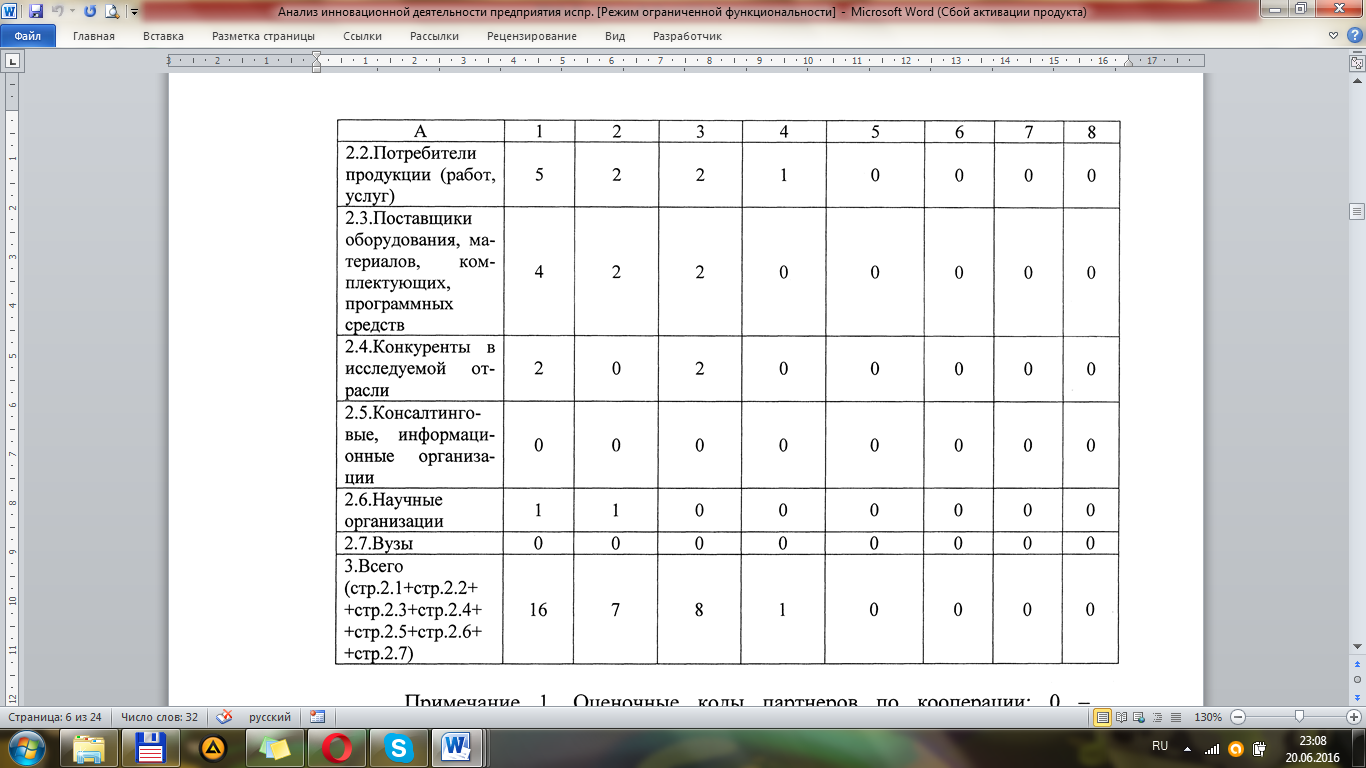

Данные указанной таблицы показывают, что анализируемое предприятие имеет 1 совместный проект в Республике Беларусь и Российской Федерации по выполнению исследований и разработок, связанных с инновационной деятельность.

Отдельно исследуются типы партнеров совместных проектов.

Установлено, что анализируемое предприятие, как вошедшее в группу партнеров совместных проектов, связанных с инновационной деятельностью, имеет высокий уровень кооперации как в Республике Беларусь, так и в Российской Федерации, имеется хорошо налаженная товаропроизводительная сеть, что обусловило наличие потребительской продукции в указанных странах (2 - высокий уровень кооперации).

Одновременно из этих же стран закупаются материалы и комплектующие. Также имеются потребители продукции с низким уровнем кооперации в Казахстане. В то же время в отрасли, к которым относится предприятие, есть конкуренты из Российской Федерации, с которыми наложен высокий уровень кооперации.

Также имеется 1 научная организация В Республике Беларусь, с которым анализируемое предприятие имеет низкий уровень кооперации по выполняемым исследованиям и разработкам, связанных с инновационной деятельностью.

С другими странами и типами партнеров анализируемое предприятие связи не имеет.

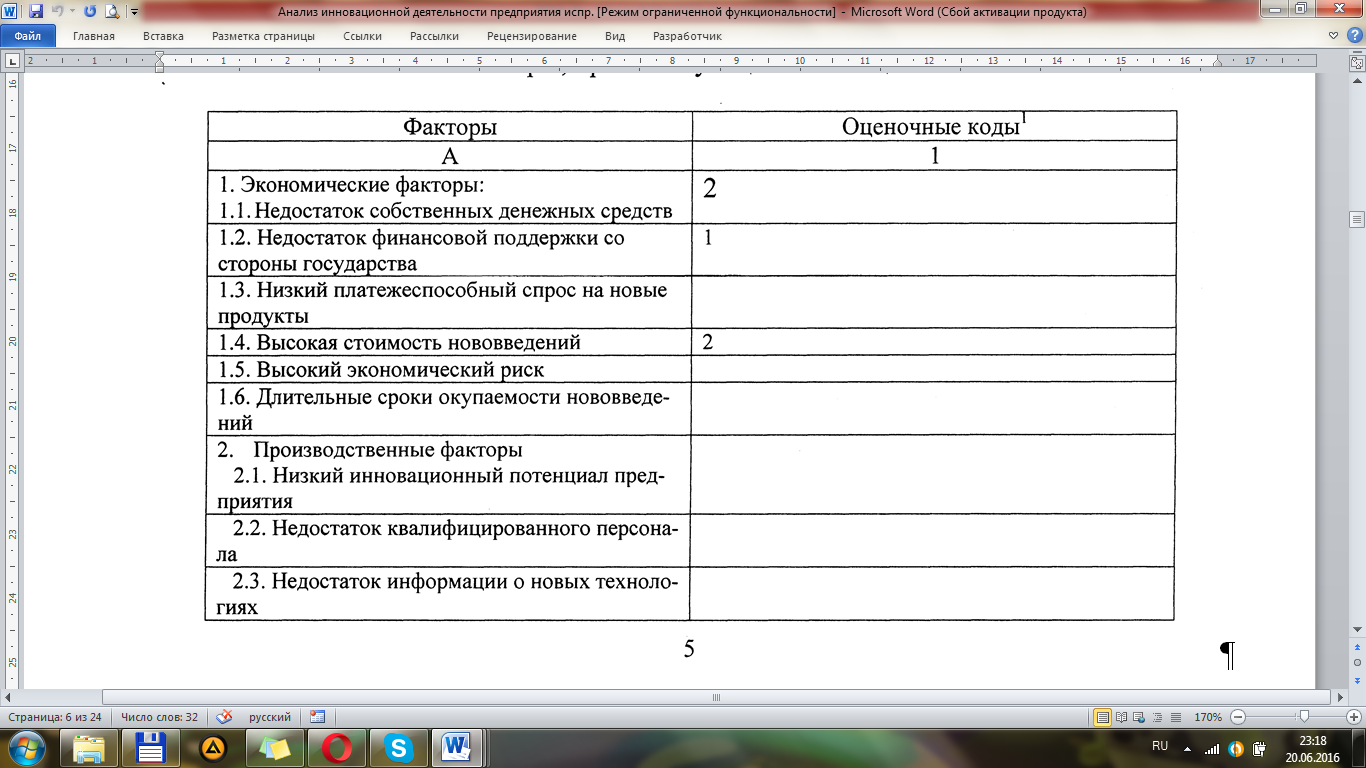

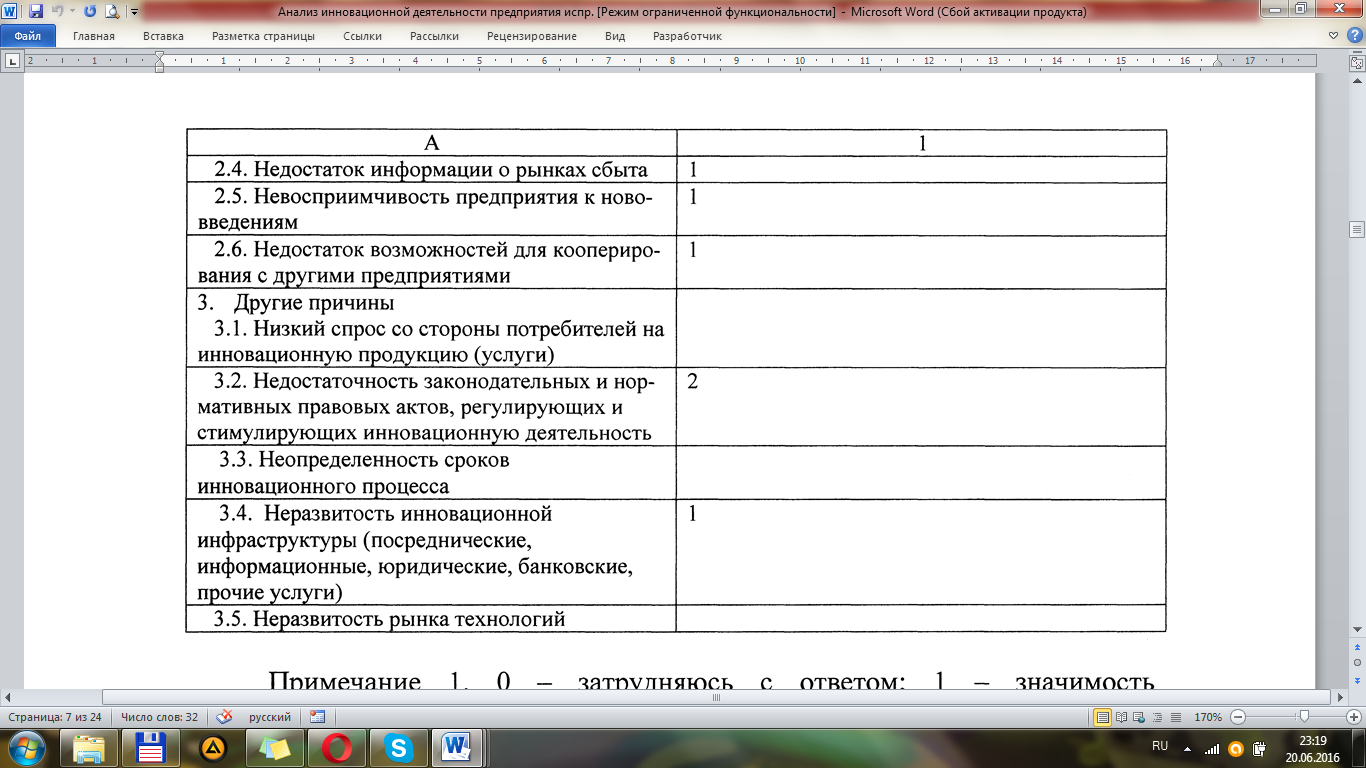

Установлены факторы, которые препятствуют инновациям в течение последних трех лет.

Т аблица

21.2. Факторы, препятствующие инновациям

аблица

21.2. Факторы, препятствующие инновациям

Д анные,

указанные в таблице показывают, что для

анализированного предприятия существует

высокая стоимость нововведений,

недостаток собственных средств,

недостаток законодательной и

нормативно-правовых актов регулирования

и стимулирования инновационной

деятельности. По всем этим факторам

значительная значимость – 2. Также

выделяются среди факторов, препятствующие

инновациям, с оценочным кодом 1, то есть

значимость малосущественна. Это такие

факторы, как недостаточной финансовой

поддержки со стороны государства,

недостаток информации о рынках сбыта,

невосприимчивость к нововведениям,

недостаток возможностей для кооперирования

с другими предприятиями, неразвитость

инфраструктуры.

анные,

указанные в таблице показывают, что для

анализированного предприятия существует

высокая стоимость нововведений,

недостаток собственных средств,

недостаток законодательной и

нормативно-правовых актов регулирования

и стимулирования инновационной

деятельности. По всем этим факторам

значительная значимость – 2. Также

выделяются среди факторов, препятствующие

инновациям, с оценочным кодом 1, то есть

значимость малосущественна. Это такие

факторы, как недостаточной финансовой

поддержки со стороны государства,

недостаток информации о рынках сбыта,

невосприимчивость к нововведениям,

недостаток возможностей для кооперирования

с другими предприятиями, неразвитость

инфраструктуры.

Производится оценка значимости патентования и других методов защиты изобретений, научно-технических разработок, связанных с инновациями, которые предприятие производило в течение последних трех лет.

Т аблица

21.3. Патентование и другие методы защиты

изобретений, научно-технических

разработок, связанных с инновациями

аблица

21.3. Патентование и другие методы защиты

изобретений, научно-технических

разработок, связанных с инновациями

Данные таблицы показывают, что для анализируемого предприятия значимость патентных изобретений, полезных моделей, промышленных образцов, регистрации товарного знака, обеспечения коммерческой тайны, ноу-хау являются решающими в обеспеченности защиты изобретений и научно-технических разработок, связанных с инновациями. Также значительным по значимости является охрана авторских прав и обеспечение преимущества в сроках разработки и выпуска продукции над конкурентами. В тоже время усложнение проектируемых изделий на данном предприятии не применяется.

Также

в процессе анализа выясняется количество

приобретенных предприятием и переданным

им новых технологий (технических

достижений) и прогрессивных средств.

Также

в процессе анализа выясняется количество

приобретенных предприятием и переданным

им новых технологий (технических

достижений) и прогрессивных средств.

Таблица 21.4. Количество изобретений и переданных предприятием новых технологий (технических достижений) программных средств за отчетный год

Данные таблицы показывают, что анализируемое предприятие активно покупает новое оборудование (18 ед.), также права и патенты, лицензии на использование изобретений, полезных моделей, промышленных образцов (4 ед.), результаты исследования и разработок (3 ед.) и ноу-хау, соглашения на передачу технологии (2 ед.). приобретение производится в Российской Федерации и туда же продаются промышленные образцы и соглашения на передачу технологии. Такая ситуация может свидетельствовать о том, что предприятие, имея определенный уровень денежных средств, заботится о повышении своего организационно-технологического уровня производства, стремится активно в него внедрить последние достижения науки и техники. В результате повышается культура производства, растет производительность труда, снижается себестоимость продукции, увеличивается масса получаемой прибыли, повышается рентабельность. Это указывает на более высокий уровень инновационного развития предприятия по сравнению с конкурентами в своей отрасли.

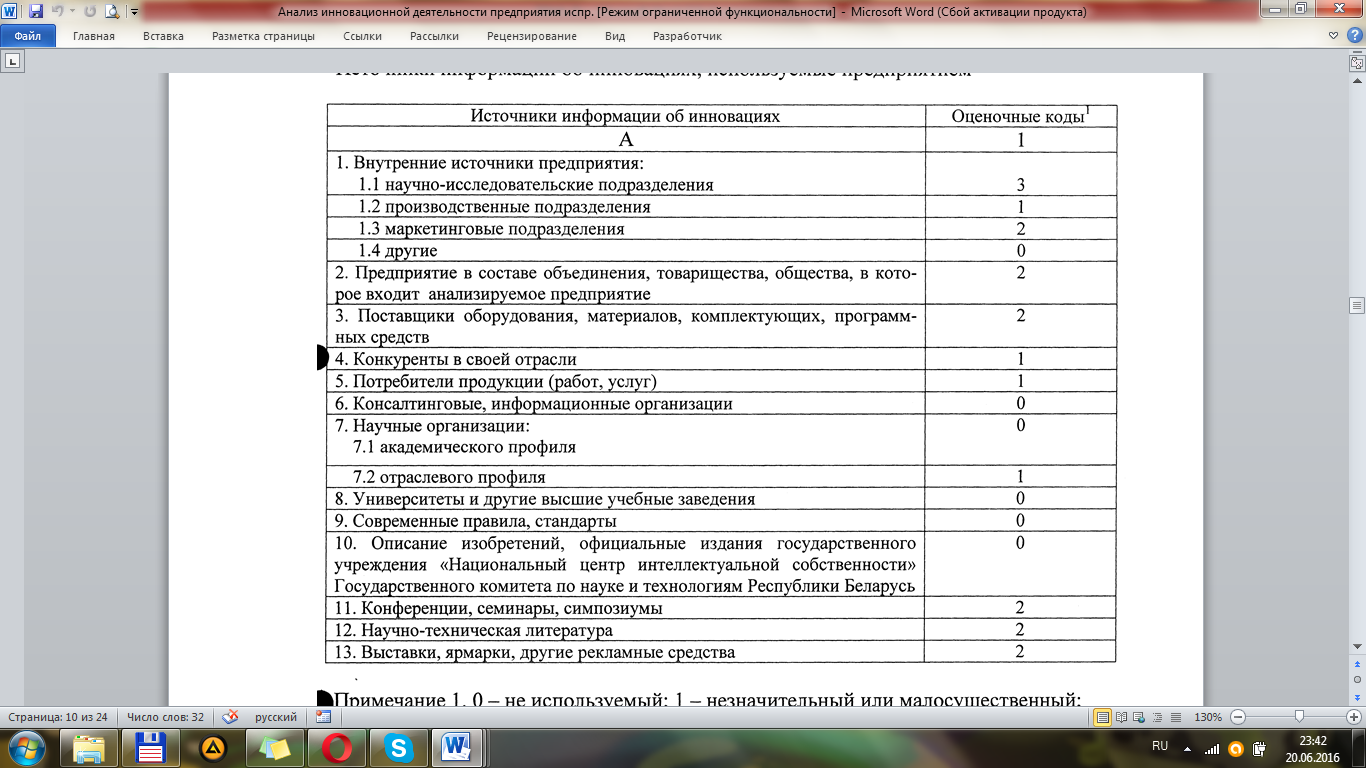

В процессе анализа изучается источники информации об инновациях, используемых предприятием.

Т аблица

21.5. Источники информации об инновациях,

используемых предприятием

аблица

21.5. Источники информации об инновациях,

используемых предприятием

Данные таблицы свидетельствуют о том, что самым главным (основным) источником информации об инновациях, используемых предприятие, является его научно-исследовательское подразделение. По анализируемому предприятию к числу важных (значительных) источниках информации об инновациях также относится его маркетинговое подразделение, сведения из объединений, в состав которых входят данные предприятия, информация от поставщиков оборудования, материалов, комплектующих, прогрессивных средств, информация, поступившая от проводимых конференций, семинаров, симпозиумов, выставок, ярмарок и тому подобное, а также информация из научно-технической литературы.

Исследуются объем, структура отгруженной инновационной продукции за отчетный период.

Т аблица

21.6. Анализ объема и структуры отгруженной

инновационной продукции

аблица

21.6. Анализ объема и структуры отгруженной

инновационной продукции

По данным таблицы можно сделать вывод, что в общем объеме отгруженной продукции доля инновационной составляет 40%, из которых вновь внедренная занимает 60,8%. Эта же продукция в объеме инноваций при отгрузки ее в страны СНГ составляют 57,9%, а при отгрузки в страны, не входящие в СНГ на ее долю приходится 75,9 % из общего объема инновационной продукции.

Проводится также анализ затрат на технологические инновации

Таблица 21.7. Анализ затрат на технологические инновации

Показатели |

Всего |

В том числе |

Из графы 1 – затраты на оплату работ (услуг) других организаций |

|

текущие затраты |

капитальные вложение (долгосрочные инвестиции) |

|||

А |

1 |

2 |

3 |

4 |

1. Исследование и разработка новых продуктов, услуг и методов их производства (передачи), новых производственных процессов |

105 |

21 |

84 |

23,1 |

2. Приобретение машин и оборудования, связанных с технологическими инновациями |

262,5 |

20,5 |

242 |

10,5 |

3. Приобретение новых технологий |

150 |

22,5 |

127,5 |

9,0 |

Из них: 3.1 Права на патенты, лицензии на использование изобретений, полезных моделей, промышленных образцов |

67,5 |

8,1 |

59,4 |

1,62 |

4. Приобретение программных средств |

52,5 |

21 |

31,5 |

1,05 |

5. Производственное проектирование, другие виды подготовки для выпуска новых продуктов, внедрения новых услуг или методов их производства (передачи) |

60 |

36 |

24 |

12 |

6. Обучение и подготовка персонала, связанные с инновациями |

45 |

45 |

- |

45 |

7. Маркетинговые исследования |

37,5 |

37,5 |

- |

- |

8. Прочие затраты на технологические инновации |

37,5 |

27 |

10,5 |

4,5 |

9. Всего |

750 |

230,5 |

519,5 |

105,15 |

В том числе: 9.1 продуктовые инновации 9.2 процессные инновации |

- 750 |

- 230,5 |

- 519,5 |

- 105,15 |

Больше всего предприятие затратило на приобретение машин ии оборудования, связанных с технологическими инновациями, а на приобретение новой техники было затрачено 150 млрд руб или 20 % от общей величины затрат на технологические инновации. Определенные средства были направлены на оплату работ, услуг другим организациям. При этом все произведенные предприятием затраты приходятся на процессные инновации. В процессе анализу изучаются источники финансирования технологических инноваций.

Таблица 21.8. Источники финансирования технологических инноваций

Источники финансирования технологических инноваций |

Общие затраты |

Из них затраты на исследования и разработки |

||

сумма, млрд. руб. |

уд. вес, % |

сумма, млрд. руб. |

уд. вес, % |

|

А |

1 |

2 |

3 |

4 |

1. Собственные |

375 |

50 |

202,5 |

75 |

2. Республиканского бюджета |

- |

- |

- |

- |

2.1 из них инновационных фондов |

- |

- |

- |

- |

3. Местного бюджета |

- |

- |

- |

- |

3.1 из них инновационных фондов |

- |

- |

- |

- |

4. Бюджета Союзного государства |

225 |

30 |

- |

- |

5. Внебюджетных фондов |

- |

- |

- |

- |

6. С привлечением кредитов и займов |

150 |

20 |

67,5 |

25 |

6.1 из них на льготных условиях |

- |

- |

- |

- |

7. Иностранных инвесторов, включая иностранные кредиты и займы |

- |

- |

- |

- |

8. Прочие |

- |

- |

- |

- |

Всего |

750 |

100 |

270 |

100 |

Из таблицы следует, что общая величина источников финансирования технических инноваций собственными средствами составит 375 млрд руб, или 50%.

Проводится анализ влияния результатов инновационной деятельности на показатели работы предприятия в течении последних трех лет.

Таблица 21.9 Анализ влияния результатов инновационной деятельности на показатели работы предприятия

Показатели |

Оценочные коды |

А |

1 |

Замена снятой с производства устаревшей продукции (услуг) |

3 |

Улучшение качества продукции, услуг |

3 |

Расширение ассортимента продукции, видов услуг |

3 |

Сохранение и расширение традиционных рынков сбыта |

3 |

Создание новых рынков сбыта: в Республике Беларусь |

2 |

в Российской Федерации |

2 |

в других странах СНГ |

1 |

в странах-членах Европейского союза и других странах Европы |

0 |

в США и Канаде |

0 |

в странах Юго-Восточной Азии |

0 |

в других странах |

0 |

Обеспечение соответствия современным правилам и стандартам |

3 |

Повышение гибкости производства и внутреннего коммерческого процесса |

2 |

Рост производственных мощностей |

2 |

Сокращение затрат на заработную плату |

1 |

Сокращение материальных затрат

|

2 |

А |

1 |

Сокращение энергозатрат |

2 |

Снижение загрязнения окружающей среды |

2 |

Улучшение условий труда |

2 |