АХД все / ЭММ и ЭВМ

.docxПримечание – Источник: собственная разработка.

Для тестирования автокорреляции применяется критерий Дарбина-Уотсона. Появление автокорреляции свидетельствует о наличии большого числа ошибок, что может негативным образом повлиять на параметры регрессии.

![]() (12.3)

(12.3)

Зададим уровень значимости α=0,05. По таблице значений критерия Дарбина-Уотсона определим для числа наблюдений n=36 и числа независимых параметров модели m=2 критические значения dl=1,35 и du=1,59. Фактическое значение D-критерия Дарбина-Уотсона не попадает в интервал du < DW < 4-du.

Следовательно, автокорреляция присутствует.

Также немаловажным является расчет средней ошибки аппроксимации, которая характеризует среднее отклонение расчетных значений от фактических. Ее значение не должно превышать 15%. Для ее расчета используется следующая формула:

![]() |

, (12.4)

|

, (12.4)

Где n – количество наблюдений;

𝑒𝑖 – остатки уравнения регрессии; 𝑦𝑖 – первоначальное значение.

Проверку качества подбора теоретического

уравнения проведем с использованием

средней ошибки аппроксимации. В уравнении

регрессии Ā=

![]() =

=

=15,9 %. Качество модели, исходя из относительных отклонений по каждому наблюдению, признается плохим, т.к. средняя ошибка аппроксимации превышает 15 %, хоть и незначительно.

Бета-коэффициент – стандартизованный коэффициент, стандартизация позволяет сравнивать между собой переменные, имеющие разные размеры и единицы измерения, например, возраст и пол. Чем больше значение бета-коэффициента по модулю, тем сильнее данный фактор X влияет на зависимую переменную Y. Знак коэффициента показывает направленность связи: положительный коэффициент свидетельствует о прямо-пропорциональной связи (с ростом X значение Y увеличивается), а отрицательный коэффициент свидетельствует об обратнопропорциональной связи (с ростом X, значение Y уменьшается). Если же бетакоэффициент близок к 0, то с ростом X значение Y остается постоянным (то есть X на Y практически не влияет).

В нашем примере бета-коэффициент уровня использования производственной мощности равен -106,55, бета-коэффициент выработки на одного работающего равен 13,32. Отсюда следует, что наиболее влияние на величину прибыли оказывает уровень использования производственной мощности.

Таким образом, нами было получено следующее уравнение регрессии: Y = 10395,7 - 106,55x1 + 13,32x2. То есть при увеличении уровня использования производственной мощности на 1%, чистая прибыль уменьшится на 106,55 тыс.руб, при увеличении выработки на одного работающего на 1 тыс.руб., чистая прибыль увеличится на 13,32 тыс.руб.

По некоторым статистическим показателям модель может быть признана удовлетворительной. У нее высокие t-статистики. Очень хороший коэффициент детерминации, однако присутствует автокорреляция остатков и средняя ошибка аппроксимации больше 15%.

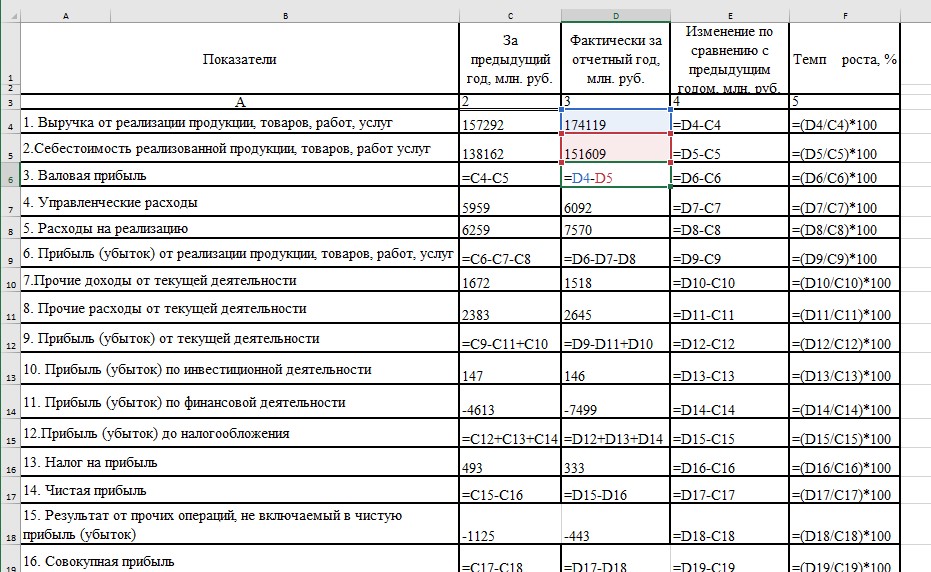

ПРИЛОЖЕНИЕ К Использование ЭВМ при анализе состава и

динамики финансовых результатов

Рисунок К.1 – Использование ЭВМ при анализе состава и динамики финансовых результатов

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках

(приложение А).

ПРИЛОЖЕНИЕ Л.1 Использование ЭВМ при расчете факторов

изменения валовой прибыли

Рисунок Л.1 – Исходные данные (лист 13) для использования ЭВМ при расчете факторов изменения валовой прибыли

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках (приложение А).

ПРИЛОЖЕНИЕ Л.2

Рисунок Л.2 – Использование ЭВМ при расчете факторов изменения валовой прибыли (лист 4)

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках (приложение А).

М.1 Исходные данные для применения ЭВМ в

анализе финансовых результатов

Рисунок М.1 – Исходные данные листа №14 для применения ЭВМ в анализе

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках (приложение А).

ПРИЛОЖЕНИЕ М.2

Рисунок М.2 – Исходные данные листа №14 для применения ЭВМ в анализе

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках (приложение А).

Н Использование ЭВМ при факторном анализе прибыли от реализации

Рисунок Н.1 – Использование ЭВМ при факторном анализе прибыли от реализации

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках (приложение А).

П Использование ЭВМ при расчете факторов

изменения прибыли от текущей деятельности

Рисунок П.1 – Использование ЭВМ при расчете факторов изменения прибыли от текущей деятельности (лист 8) Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках

(приложение А).

P Проведение вертикального анализа прибыли

до налогообложения с помощью ЭВМ

Рисунок P.1 – Проведение вертикального анализа прибыли до налогообложения с помощью ЭВМ

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках

(приложение А).

ПРИЛОЖЕНИЕ С Применение ЭВМ при формировании информации для проведения факторного анализа чистой и совокупной прибыли

Рисунок С.1 – Формирование исходной информации для проведения факторного анализа чистой и совокупной прибыли (лист 10) Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках

(приложение А).

T Применение ЭВМ в факторном анализе чистой прибыли

Рисунок T.1 – Применение ЭВМ в факторном анализе чистой прибыли

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках

(приложение А).

ПРИЛОЖЕНИЕ У Применение ЭВМ в факторном анализе совокупной прибыли

Рисунок У.1 – Применение ЭВМ в факторном анализе совокупной прибыли

Примечание – Источник: собственная разработка по данным отчета о прибылях и убытках

(приложение А).