4 Вопрос

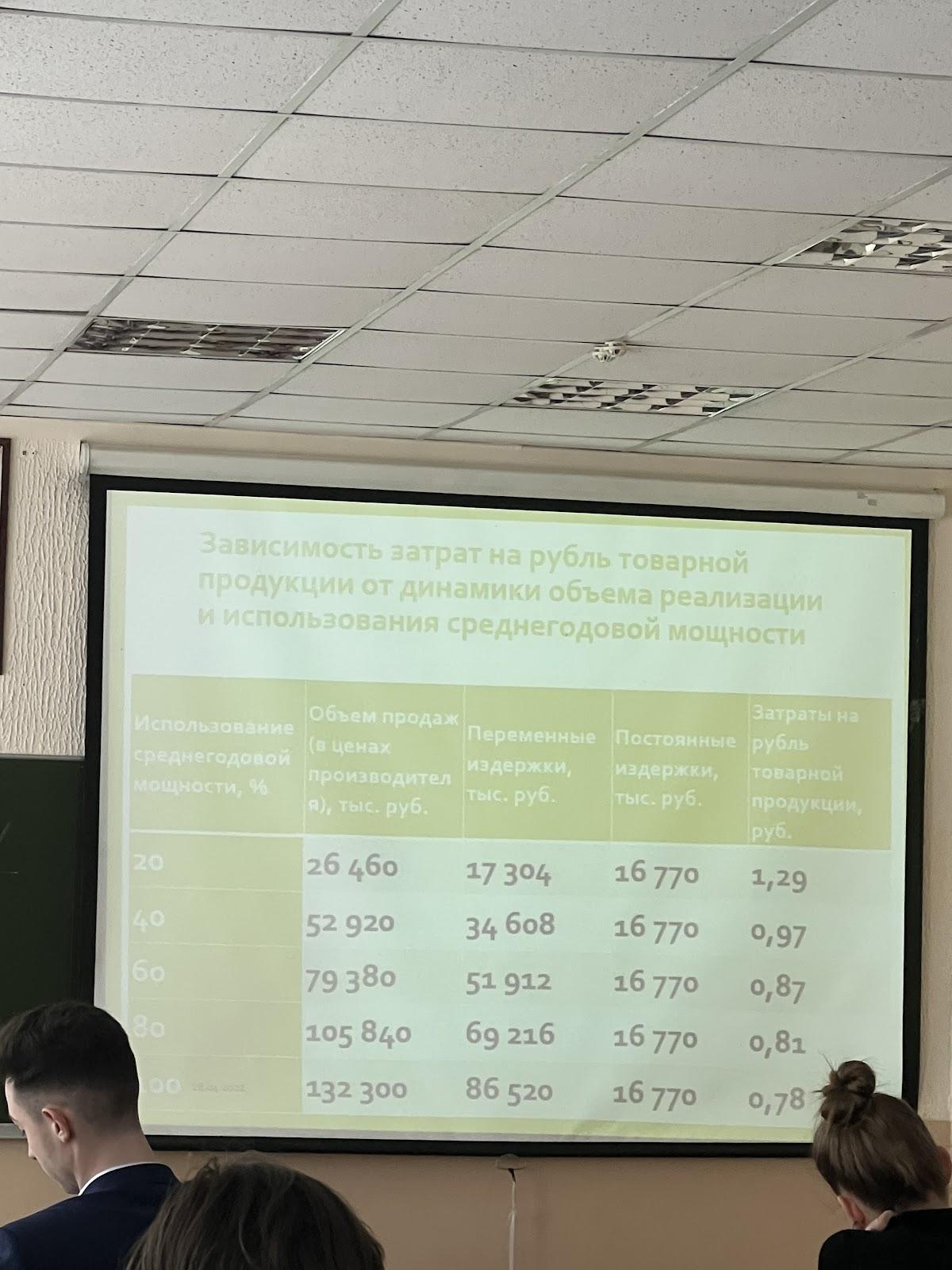

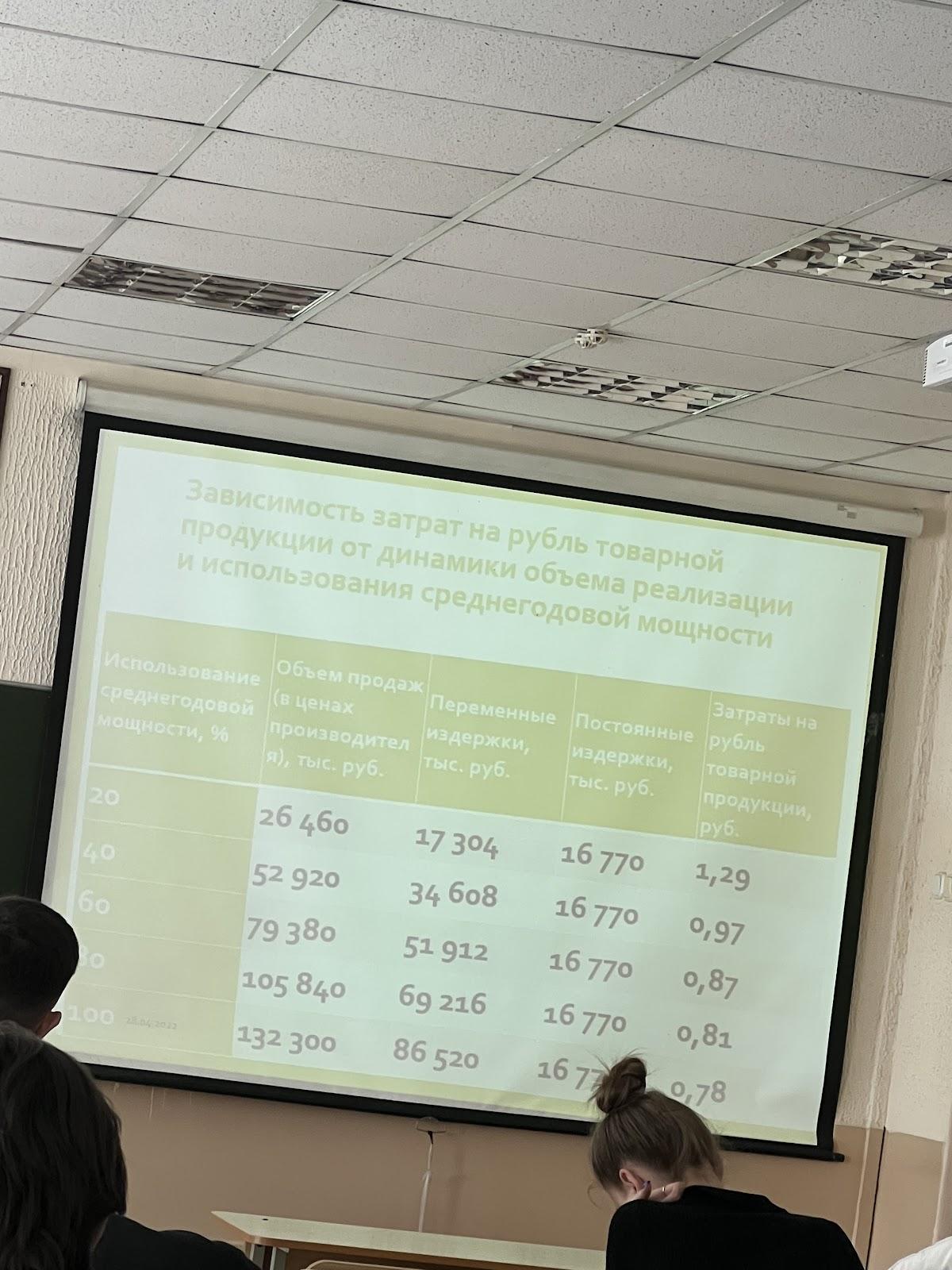

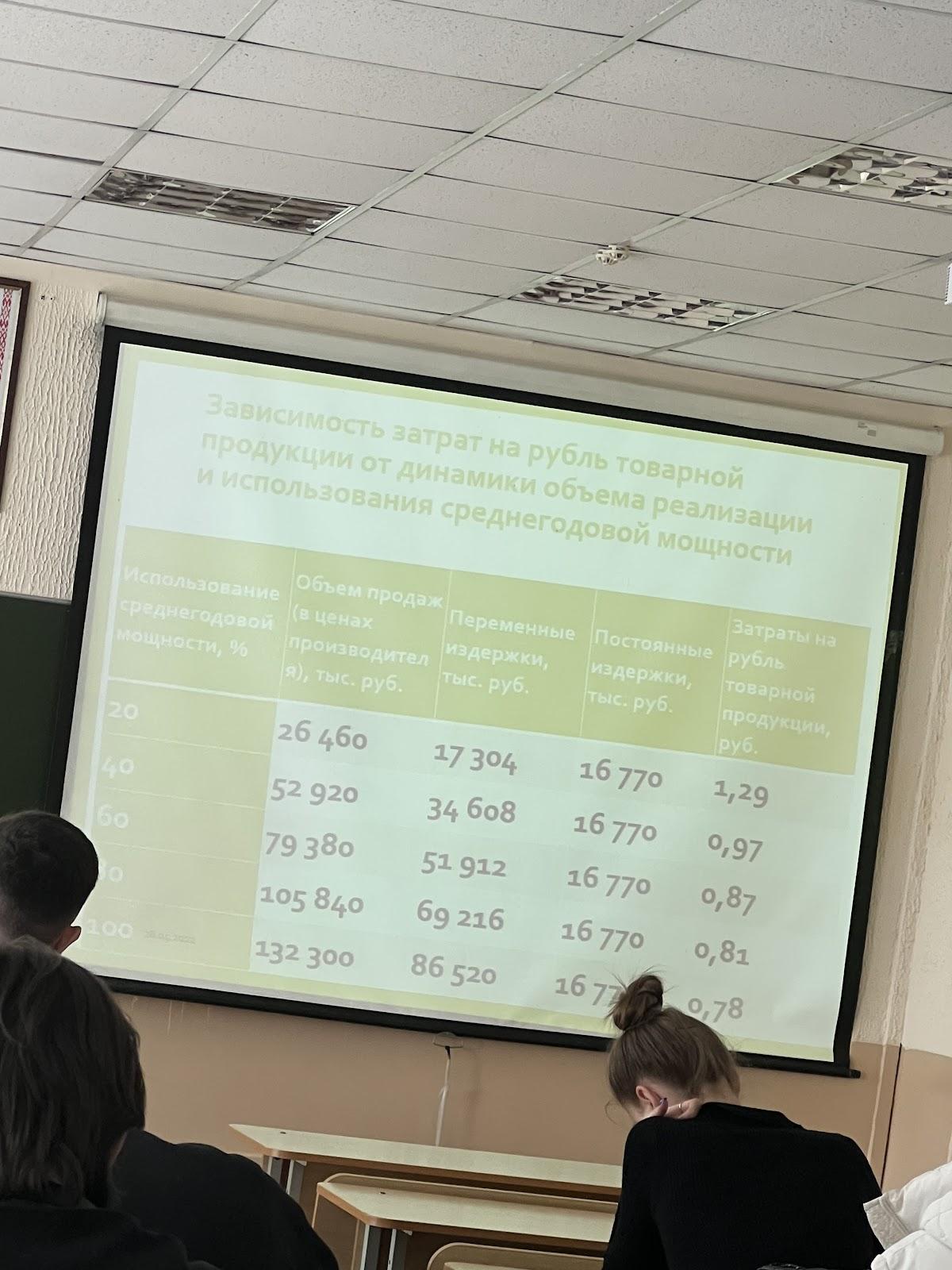

Зависимость затрат на рубль товарной продукции от динамики объема реализации и использования среднегодовой мощности

Использование среднегодовой мощности,% |

Объем продаж (в ценах производител я), тыс. руб. |

Переменные издержки, тыс. руб. |

Постоянные издержки, тыс. руб.

|

Затраты на рубль товарной продукции, руб |

20 |

26460 |

17304 |

16770 |

1,29 |

40 |

52920 |

34608 |

16770 |

0,97 |

60 |

79380 |

51912 |

16770 |

0,87 |

80 |

105840 |

69216 |

16770 |

0,81 |

100 |

132 300 |

86520 |

16770 |

0,78 |

Величину условно-постоянных затрат на единицу продукции предопределяет объем производства (оп).

ОП может выражается в разных единицах:

в количестве произведенной продукции,

в процентах использования производственной мощности.

Очень важным является обеспечение структуры производства, позволяющее максимизировать прибыль.

Анализ структуры производства продукции, тыс.руб.

No п/п |

показатели |

изделия |

|

А |

В |

||

1 |

переменные затраты |

100 |

160,0 |

2 |

постоянные затраты |

75 |

27,5 |

3 |

выручка от реализации продукции без НДС, налогов и отчислений |

170 |

250,0 |

4 |

прибыль |

-5 |

62,5 |

5 |

маржинальный доход |

75 |

90,0 |

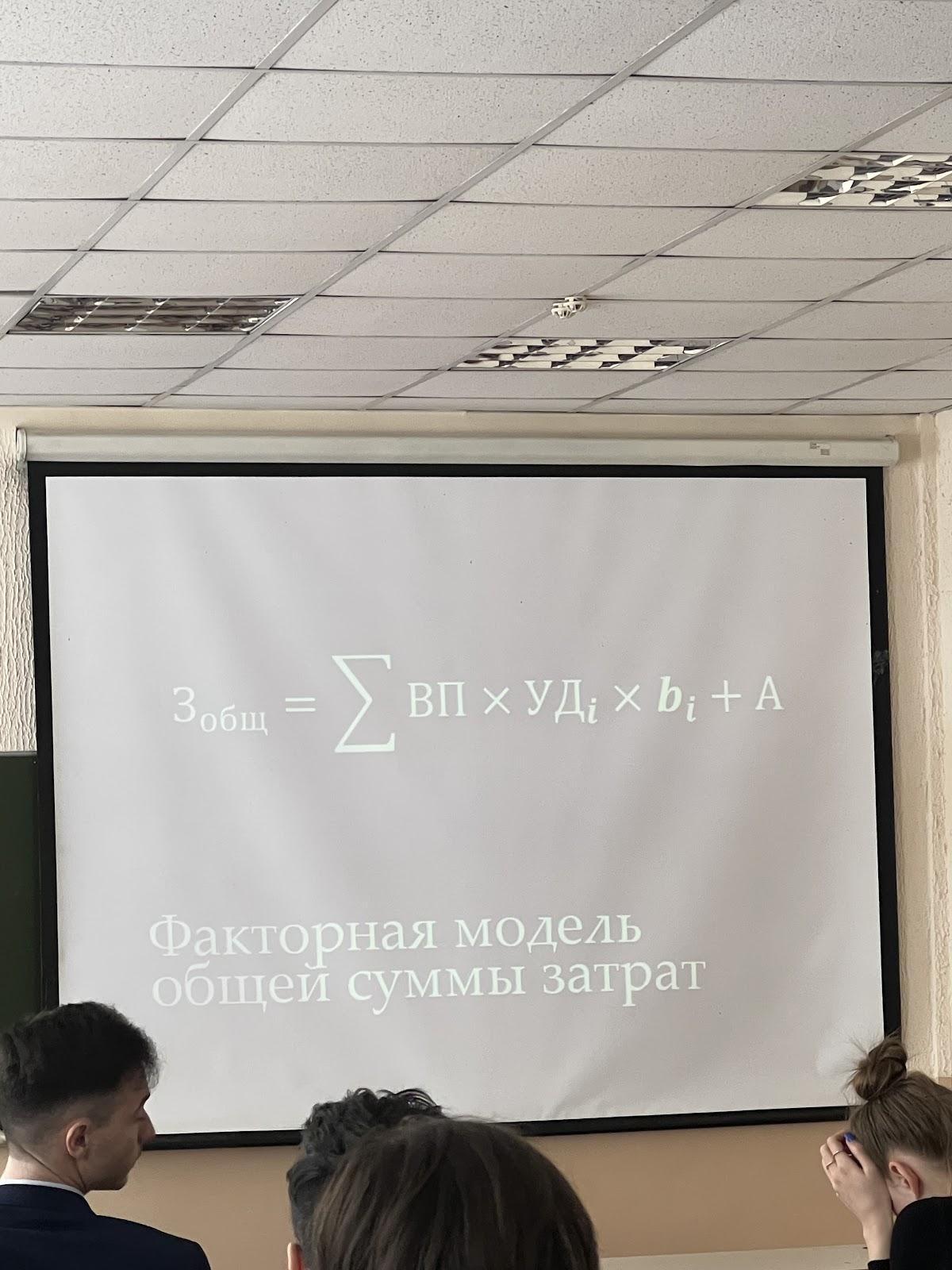

5 вопрос факторный анализ.

ВП - выпуск продукции в количественном выражении,

УДi - удельный вес i-го изделия,

bi - переменные затраты на одно изделие,

А - постоянные затраты.

Алгоритм факторного анализа

Затраты

|

факторы изменения затрат |

|||

Объем выпуска продукции (V)

|

Структура продукции (CП)

|

Переменные затраты (ПP3)

|

Постоянные затраты (П3)

|

|

По плану на плановый выпуск продукции

|

план |

план |

план |

план |

По плану, пересчитанные на фактический объем производства

|

факт |

план |

план |

план |

По плановому уровню, пересчитанные на фактический выпуск продукции |

факт |

факт |

план |

план |

факт ические при плановом уровне постоянных затрат

|

факт |

факт |

факт |

план |

фактические |

факт |

факт |

факт |

факт |

Факторный анализ расходов

Показатели |

Прошлый год |

Отчетный год |

Отклонение |

ИЗДЕЛИЕ А |

|||

Выпуск, ед. |

500 (38%) |

700 (48%) |

200 |

Удельные переменные расходы, р |

5 |

6 |

1 |

Итого переменные расходы, р |

2500 |

4200 |

1700 |

ИЗДЕЛИЕ Б |

|||

Выпуск, ед. |

800 (62%) |

750 (52%) |

-50 |

Удельные переменные расходы, р |

8 |

10 |

2 |

Итого переменные расходы, р |

6400 |

7500 |

1100 |

ИТОГО НА ВЫПУСК |

|||

Выпуск, ед. |

1300 |

1450 |

150 |

Переменные расходы, р |

8900 |

11700 |

2800 |

Постоянные расходы, р |

2000 |

2500 |

500 |

Сумма всех расходов, р |

10900 |

14200 |

3300 |

Факторные модели

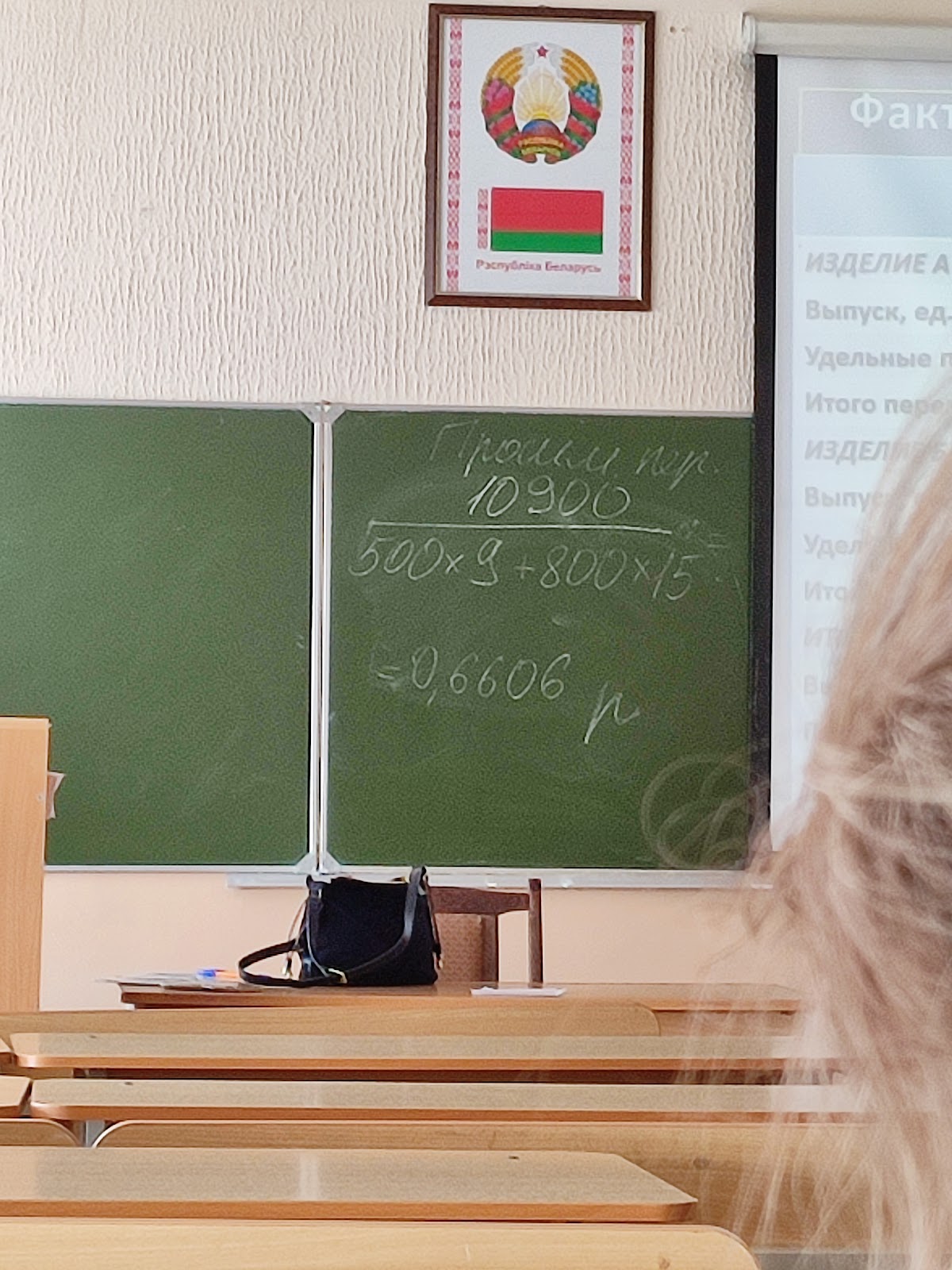

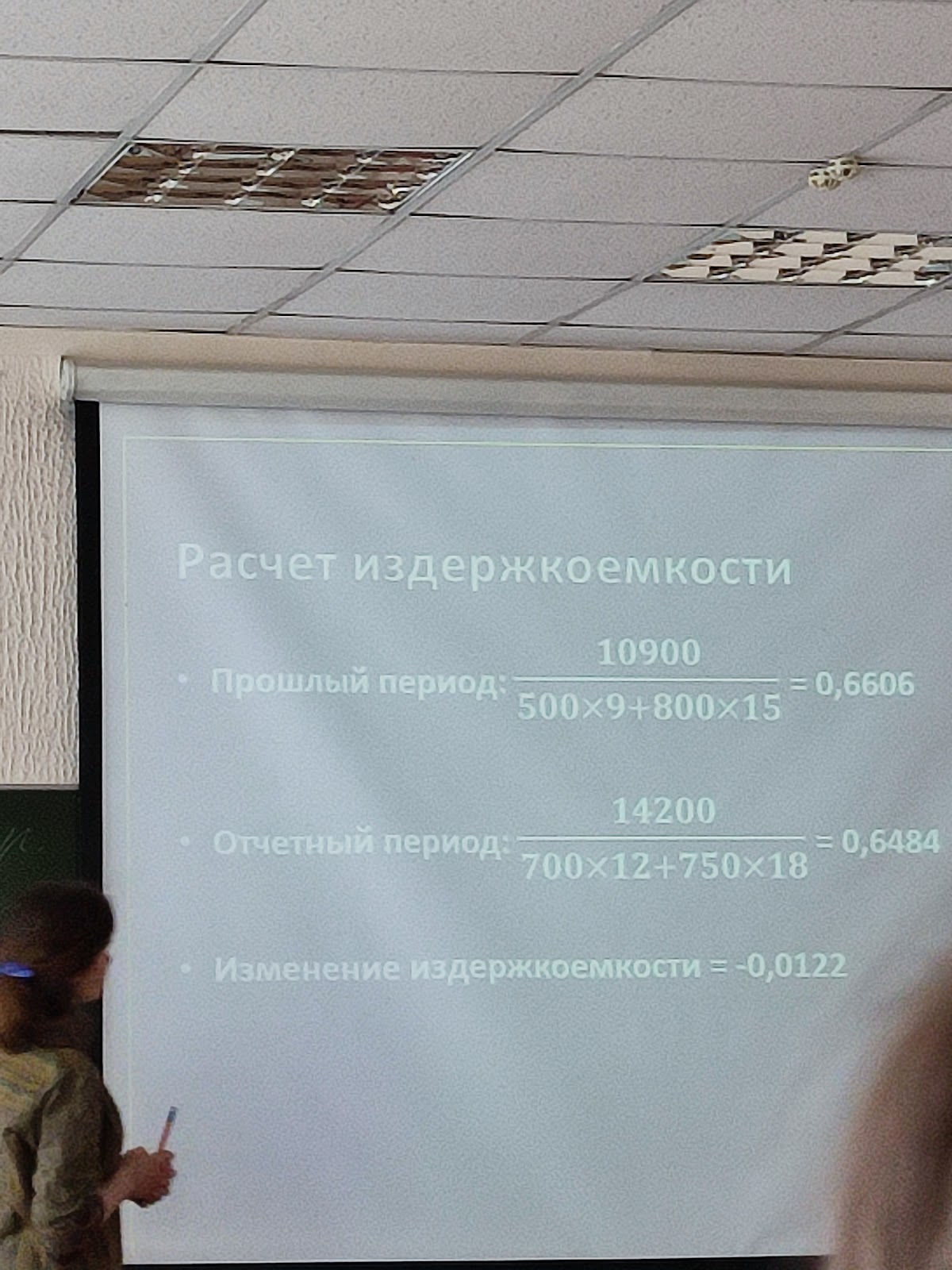

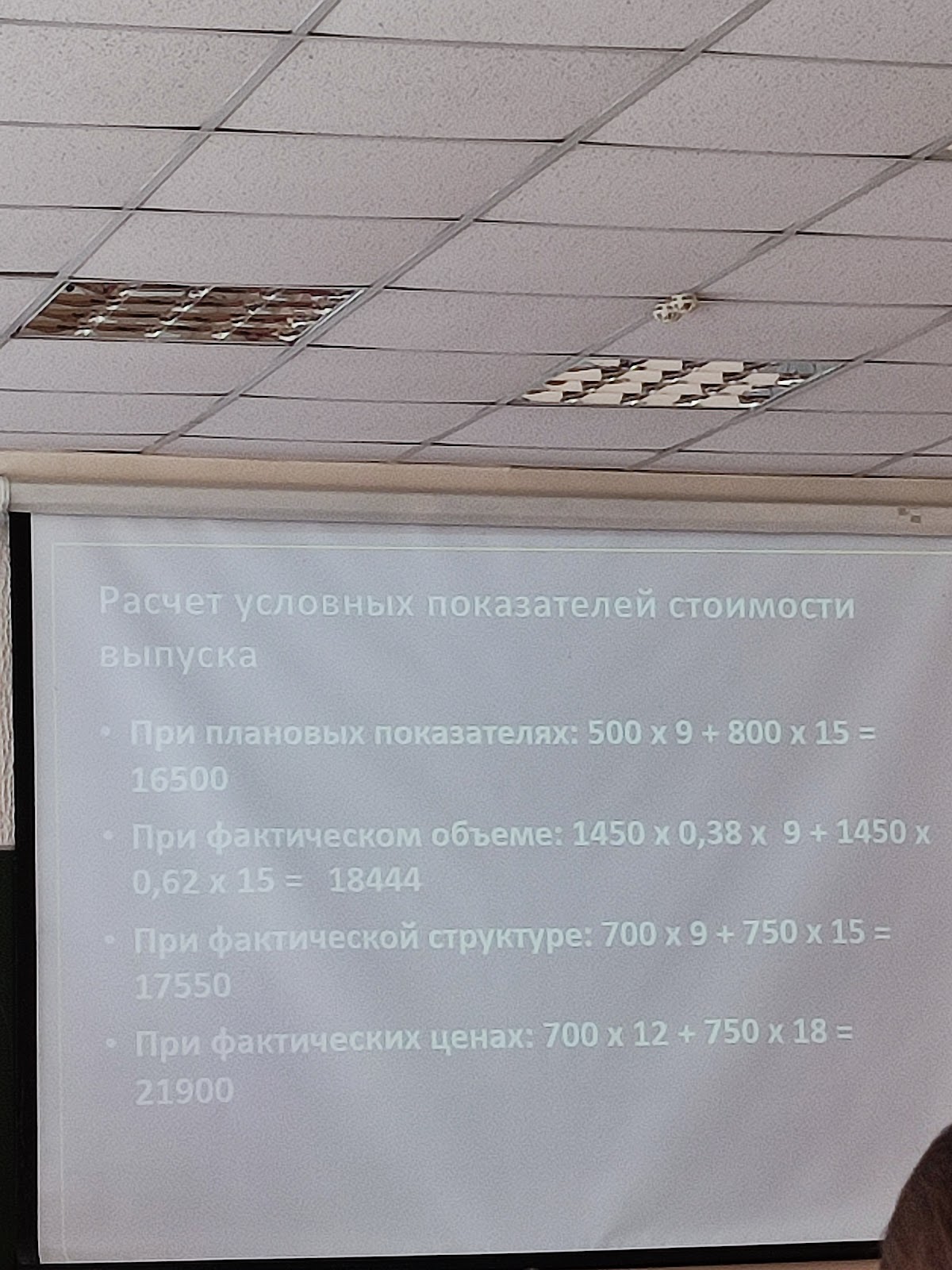

Прошлый период: 1300 x 0,3846 x 5 + 1300 x 0,6154 x 8 +2000= 10900

Отчетный период: 1450 x 0,4828 x 6 + 1450 x 0,5172 x 10 + 2500 =14200

Условные показатели

Фактический объем и базовая структура:

1450 х 0,3846 x 5+ 1450 х 0,6154 x 8+ 2000 =

11927

фактический объем и структура: 700 x 5+ 750 x 8+ 2000 =11500

- Фактические переменные расходы:

11700 + 2000 = 13700

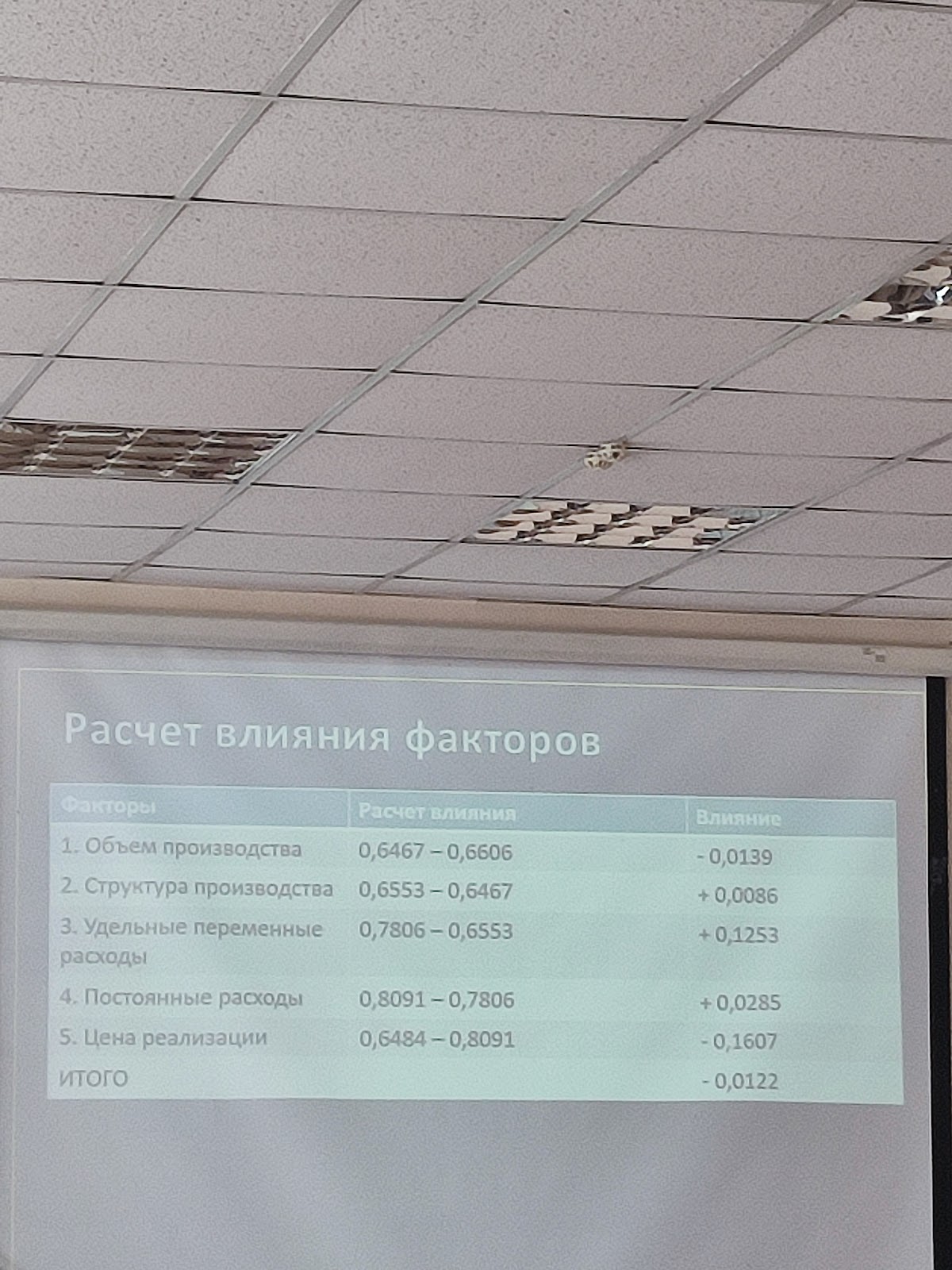

Расчет влияния - цепные подстановки

Количества: 11927 – 10900 = +1027

Структуры: 11500 - 11927 = - 427

Удельных переменных расходов: 13700 – 11500 = +2200

Постоянных расходов: 14200 – 13700 = + 500

Расчет влияния - абсолютные разницы

Влияние количества: (1450 – 1300) x0,3846 х 5 +

(1450 – 1300) x 0,6154 x 8 = 288,45 + 738,48 =

1026,93

Влияние структуры: 1450 х (0,4828 - 0,3846) x 5+

1450 x (0,5172 - 0,6154) x 8 = 711,95 – 1139,12 = -427,17

• Влияние переменных расходов: 700 x (6 – 5) + 750x (10 – 8) = 2200

• Влияние постоянных расходов: 2500 — 2000 = 500

ИТОГО: 3299,76 = 3300

След вопрос последний 6

Факторные модели

Прошлый период

1300 × 0.3846 × 5 + 1300 × 0.6154 × 8 + 2000 = 10 900

Отчетный период

1450 × 0.4828 × 6 + 1460 × 0.5172 × 10 + 2500 = 14 200

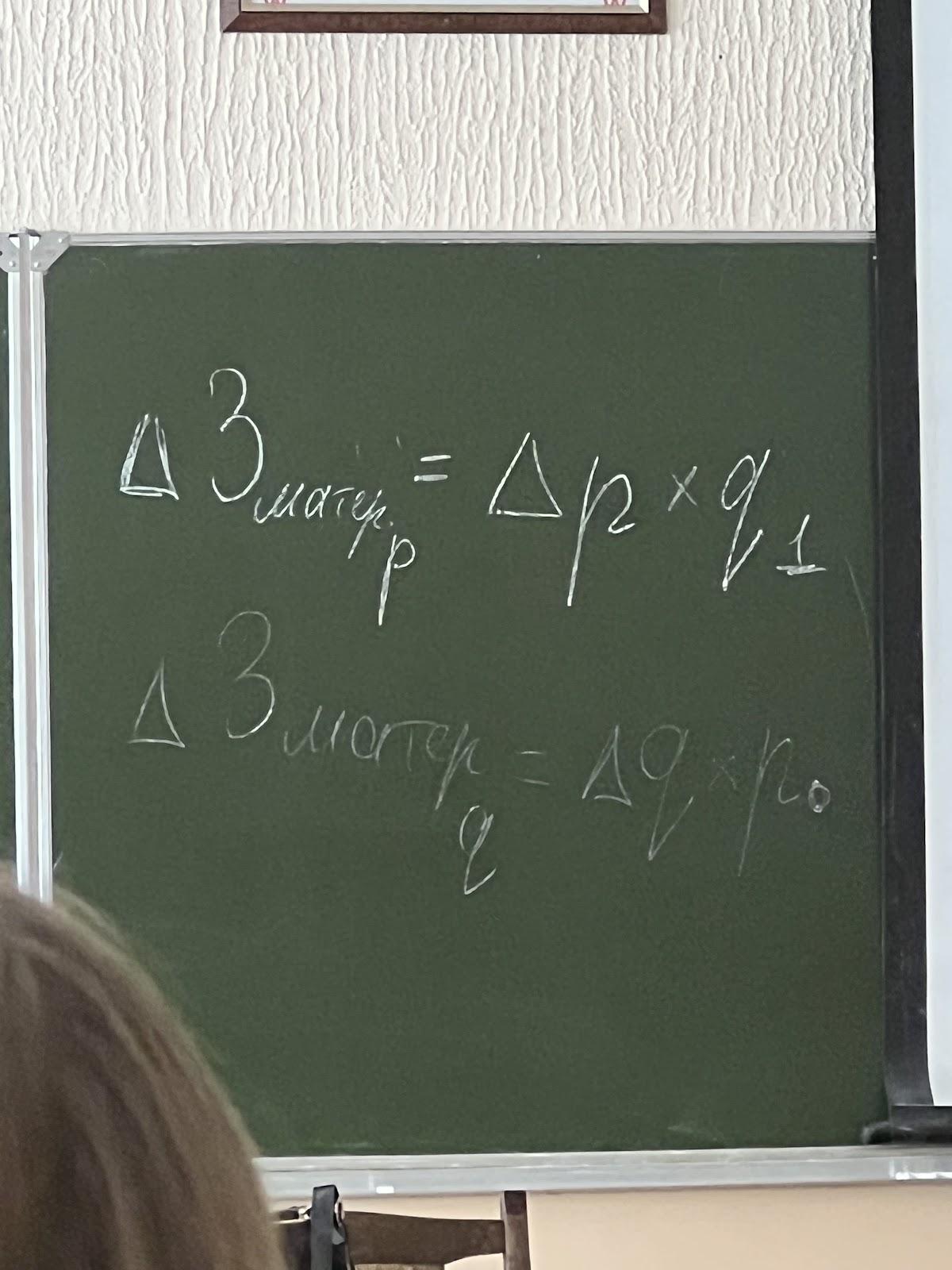

В свою очередь, переменные расходы, как и постоянные, зависят от ресурсоемкости продукции (ресурсоемкость - трудо, материало, фондоемкость)

Трудо - инновации, изменение технологий, привлечение квалифицированных специалистов

И изменением цен на потребляемые ресурсы.

Влияние

этих факторов рассчитывается по каждому

виду ресурсов простой мультипликативной

моделью, которая будет выглядеть

следующим образом

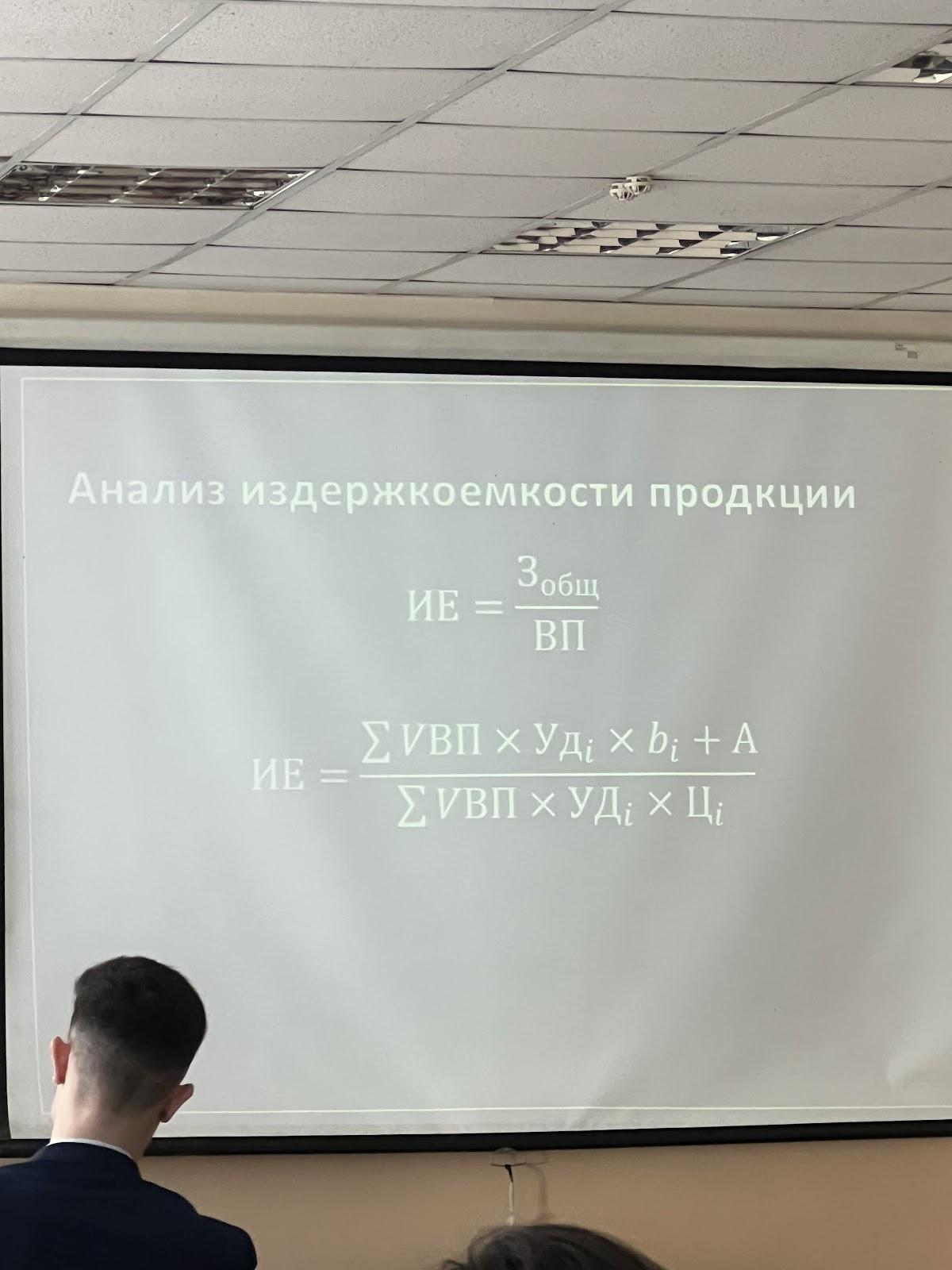

Факторный анализ издержкоемкости

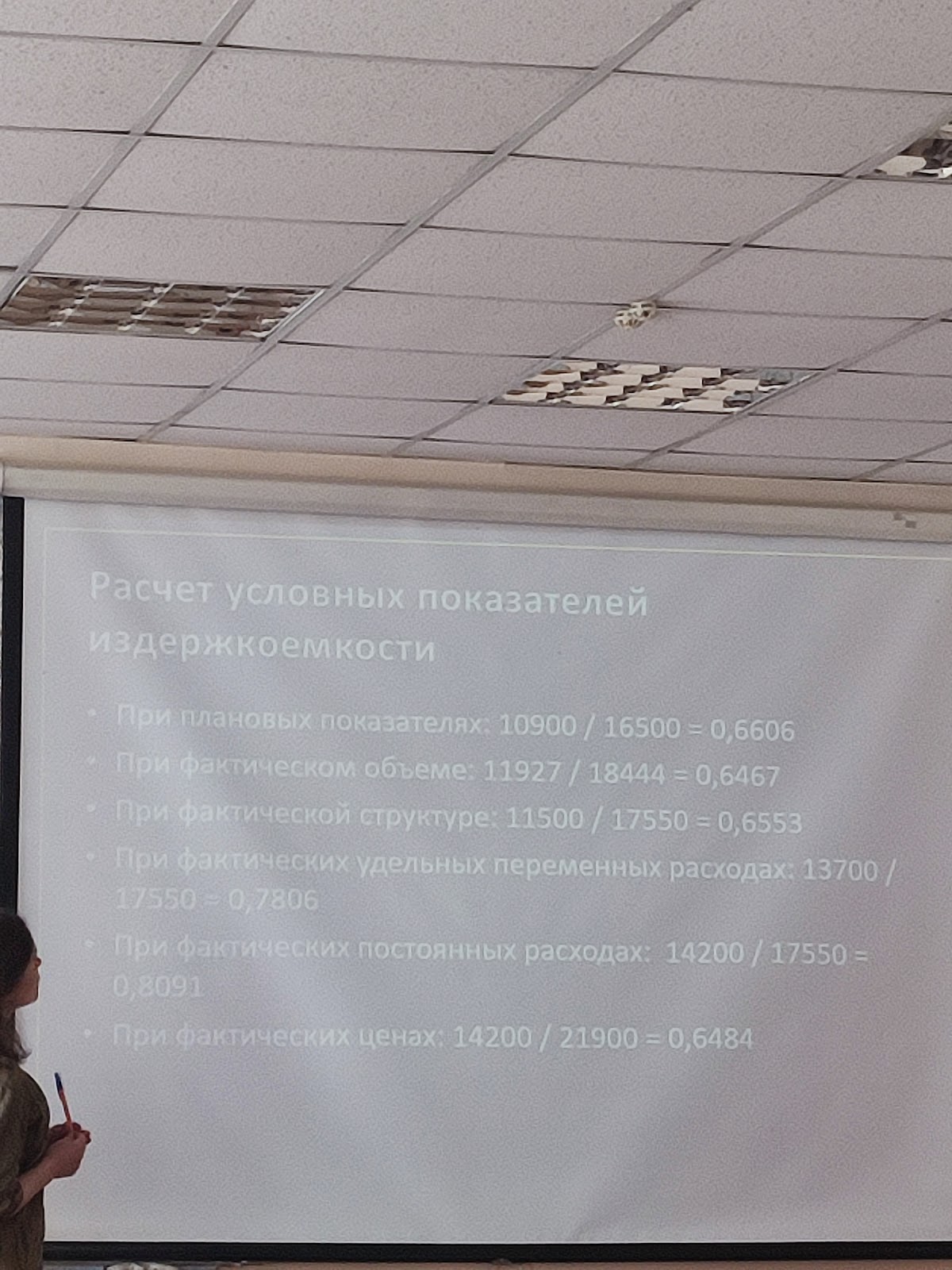

Исходные данные предыдущего примера. Дополнительно известно, что цена на изделие А в прошлом периоде 9 ден. ед., в отчетном 12 ден.ед., а на изделие Б 15 и 18 ден.ед. соответственно.

Провести факторный анализ издержкоемкости, определив влияние: объема выпуска, структуры, удельных переменных расходов, цены, суммы постоянных расходов.

Факторный

анализ такого типа модели (издержко,

рентабельность) проводится приемом

цепных разниц путем последовательного

расчета условных показателей как в

числителе, так и в знаменателе.

Доходы