30. Классификация расходов по эк. Элементам и статьям калькулирования

Затраты могут группироваться:

- по экономическим элементам,

- статьям калькуляции.

При группировке по экономическим элементам затраты объединяются по признаку однородности независимо от назначения и места возникновения.

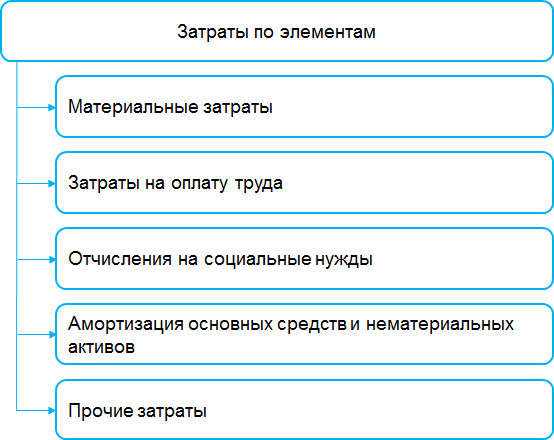

По экономическим элементам затраты разбиваются на пять больших групп:

В калькуляционных статьях затраты группируются в зависимости от их назначения. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции в разрезе статей затрат, распределить затраты по группам выпускаемой продукции, выявить резервы снижения затрат и т.д.

Статьи калькуляции в промышленной организации:

- сырье и материалы;

- покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера;

- возвратные отходы (вычитаются);

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- налоги, отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти;

- износ инструментов и приспособлений целевого назначения;

- общепроизводственные расходы;

- потери от брака;

- прочие производственные расходы.

Факторный анализ расходов организации.

Факторная модель общей суммы затрат:

Зобщ = ΣВП*УДi * bi + А

ВП - выпуск продукции в количественном выражении

УДi - удельный вес i-го изделия

bi - преременные затраты на 1 изделие

А - постоянные расходы.

Метод цепных подстановок:

З0 = ΣВП0*УД0 * b0 + А0

З1 = ΣВП1*УД1 * b1 + А1

Изменение объема общих затрат за счёт изменения объема выпуска продукции:

ЗВП = ΣВП1*УД0 * b0 + А0 - ΣВП0*УД0 * b0 + А0

Изменение объема общих затрат за счёт изменения удельного веса i-го изделия:

ЗУД = ΣВП1*УД1 * b0 + А0 - ΣВП1*УД0 * b0 + А0

Изменение объема общих затрат за счёт изменения переменных затрат на одно изделие:

Зb = ΣВП1*УД1 * b1 + А0 - ΣВП1*УД1 * b0 + А0

Изменение объема общих затрат за счет изменения постоянных расходов:

ЗА = ΣВП1*УД1 * b1 + А1 - ΣВП1*УД1 * b1 + А0

Проверка:

∆З = З1 - З0 = ЗВП + ЗУД + Зb + ЗА

Метод абсолютных разниц:

Влияние количества:

ЗВП = Σ(ВП1 - ВП0)*УД0 * b0

Влияние структуры:

ЗУД = ΣВП1*(УД1 - УД00) * b0

Влияние переменных расходов:

Зb = ΣВП1*УД1 * (b1 - b0)

Влияние постоянных расходов:

ЗА = А1 - А0

Анализ издержкоемкости продукции.

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию.

ИЕ

=

=

=

VВП - сумарный объём выпуска продукции в натуральном выражении

УДi - удельный вес i-ой продукции в общем количестве

bi - преременные затраты на 1 изделие

А - постоянные расходы

Цi - цена i-ой продукции

33. Объекты , задачи и информационное обеспечение анализа финансовых результатов

Структура ОПУ

Прибыль – конечный положительный результат хозяйственной деятельности предприятия. Она является источником производственного и социального развития, инвестиций, формирования государственного бюджета.

Нераспределенная прибыль используется для пополнения собственного оборотного капитала.

Задачи анализа:

Оценка выполнения плана по прибыли;

Анализ темпов роста всех видов прибыли;

Факторный анализ показателей прибыли;

Выявление влияния структурных подразделений на финансовый результат

Изучение направлений распределения прибыли

Выявление резервов роста прибыли

Подготовка управленческих решений, разработка рекомендаций

Источники информации:

Бизнес-план

Финансовый план

Форма №1

Форма №2 «Отчет о прибылях и убытках».

Форма №5