24. Факторный анализ фондорентабельности основных средств.

Фондорентабельность - представляет собой общий уровень рентабельности основных средств, характеризующей, сколько прибыли получено на один рубль основных средств.

Фондорентабельность = (прибыль от реализации / среднегодовую стоимость ОС)*100%,

ФР= ВП/ ОС*В/ВП*Пр/В *100% = Пр/ ОС *100%

Факторный анализ фондорентабельности(факторы 1-ого порядка)

Факторы |

Расчет |

Фондоотдача |

(Ф1-Ф0)*В0/ВП0*Р0 |

Доля выручки в выпуске |

Ф1* долю реализованной продукции в выпуске* Р0 |

Рентабельность продаж |

Ф1* долю реализованной продукции в выпуске1* Р |

Ф1,0 – фондоотдача

В0 – выручка

ВП0 – выпуск продукции

Р0 – рентабельность продаж, %

Фондоотдача активной части ОС(ФА ОС): ФО=ВП/ОС=Оса/ОС * ВП

ФО= (Д*Ксм*П*ЧВ)/Ц, где

Д – отработано за год единицей оборудования, дней

Ксм – коэф.сменности работы оборудования

П – средняя продолжительность смены, час

ЧВ – выработка продукции за один маш-час, тыс.руб

Ц – стоимость единицы ос

25. Факторный анализ фондоотдачи основных средств

Показатель эффективного использования производства ОС является фондоотдача(Валов. Вып./среднегод. ст-ть ОС).

Факторные модели:

ФР=Пр/ОС*100%=ВП/ОС*В/ВП*Пр/В*100%

ФО=ВП/ОС=

ЧВ-часовая выработка

П-продолжительность работы смены

Ксм-коэф. сменности

К-кол-во тех машин, которые работают

К- количество ОС

Ц-цена

Д-количество отработанных дней

26. Объекты и информационное обеспечение анализа расходов

Расходы организации: с/с продукции; управленческие расходы; расходы нареализацию; прочие расходы на текущую деятельность; расходы по инвестиционной деятельности; расходы по финансовой деятельности

Информационные источники- форма №2 «Отчет о прибылях и убытках; 4ф(затраты); данные буух учета и внеучетные источники информации.

Объектами анализа являются:

-абсолютная сумма затрат в целом по элементам

-издержскоёмкость продукции

-с/с отдельных изделий

-отдельные статьи затрат

-затраты по центрам ответственности

27. Направление классификации расходов анализа

- по элементам затрат(сырьё и материалы – материальные затраты, затраты на оплату труда, отчисления в ФСЗН, амортизация, прямые затраты)

- по статьям калькуляции

- в зависимости от отношения к объёму производства

- по возможности отнесения в себестоимость конкретного изделия

- классификация на явные и не явные

28. Методы распределения расходов на условно-постоянные и условно-переменные: алгебраический и селективный

Z=a+bx

Z-сумма затрат на производство продукции

A-сумма постоянных затрат на производство продукции

B-переменные расходы на ед изделия

X-объем произведенный продукции

Рассвет переменных затрат на единицу продукции :

B=(z2-z1)/(x2-x1)- алгебраический

Селективный метод -ручное распределение затрат.

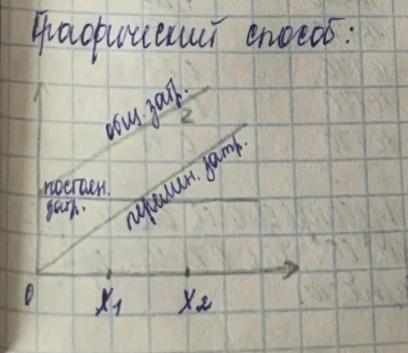

29. Методы распределения расходов на условно-постоянные и условно-переменные: графический и статистический

Z=a+bx

Z-сумма затрат на производство продукции

A-сумма постоянных затрат на производство продукции

B-переменные расходы на ед изделия

X-объем произведенный продукции

Рассвет переменных затрат на единицу продукции :

B=(z2-z1)/(x2-x1)- алгебраический

Г рафический:

рафический:

Статистический метод представляет собой построение регрессионной модели затрат:

Y(t)=A+BX(t)+YY(t-1)+…

Селективный метод -ручное распределение затрат.