14. Факторный анализ постоянной части фонда заработной платы.

Анализ постоянной части фонда заработной платы рабочих проводят по факторной системе:

Для детерминированного факторного анализа абсолютного отклонения по ФЗП используем следующие модели:

ФЗП = ЧР* ГЗП , (11)

ФЗП = ЧР * Д * ДЗП , (12)

ФЗП = ЧР * Д * П * ЧЗП , (13)

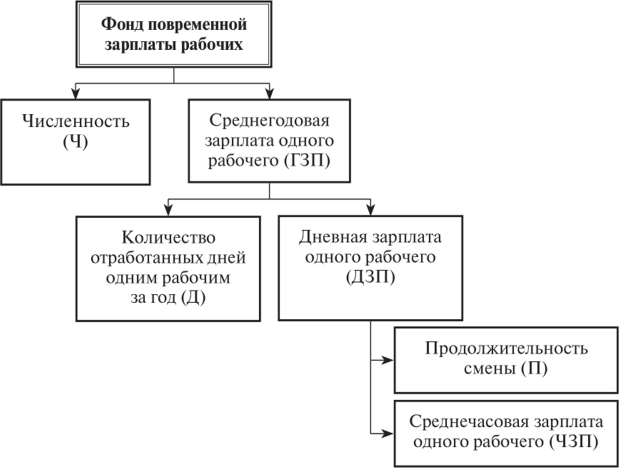

Где ЧР - среднегодовая численность работников;

Д - количество отработанных дней одним работником за год;

П - средняя продолжительность рабочего дня;

ГЗП - среднегодовая зарплата одного работника;

ДЗП - среднедневная зарплата одного работника;

ЧЗП - среднечасовая зарплата одного работника.

Расчет влияния факторов по данным моделям можно произвести способом абсолютной разницы;

ФЗПчр = (ЧР1 - ЧР0)* ГЗП0, (14)

ФЗПгзп = ЧР1*(ГЗП1 - ГЗП0), (15)

ФЗПд = ЧР1 * (Д1 - Д0) *П0 *ЧЗП0, (16)

ФЗПп = ЧР1 * Д1 * (П1 - П0) * ЧЗП0, (17)

ФЗПчзп = ЧР1 * Д1 * П1 * (ЧЗП1 - ЧЗП0), (18)

В конце производится балансовая проверка.

Абсолютное отклонение: ▲ФЗПабс = ФЗПф-ФЗПпл

15. Анализ соотношения темпов роста производительности и оплаты труда.

Основной нормативный документ постановление 744 об оплате труда работников

данным постановлением установлено

● В государственных орг и орг в доли собственности гос более 50% повышение зп допускается только при условии соотношения роста производительности труда и зп более 1

● При определении производительности труда может применяться либо выручка от реализации либо добавленная стоимость на 1 работника

Добавленная стоимость рассчитывается как разница между объемом производства в отпускных ценах и суммой материальных затрат и стоимости услуг других организаций.

Добавленная стоимость

ДС=V-МЗ-ПрЗ

Где ДС - добавленная стоимость по организации

V- объем производства продукции (работ,услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки

МЗ- материальные затраты за вычетом платы за природные ресурсы

ПрЗ- прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций

Источник информации:с ведения об объеме производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки, мат затратах за вычетом платы за природные ресурсы, прочих затратах содержатся в форме гос стат отчетности 4-ф(затраты) "Отчет о затратах на производство и реализацию продукции (работ, услуг)".

Анализ экономии ФЗП в результате ускоренных темпов роста производительности :

Анализ эффективности использования ФОТ

производство продукции на рубль зп

Выручка на рубль зп

Сумма прибыли (по видам ) на рубль зп

Факторная модель 1 : ВП/ФОТ=(ВП/СЧ)/(ФОТ/СЧ)

Или выпуск продукции на рубль з/платы:

пропорционален производительности труда

Обратно пропорционален средней заработной плате

16. Анализ эффективности использования фонда оплаты труда по показателю выпуска продукции.

Основными задачами анализа фонда заработной платы являются изучение состава и динамики фонда заработной платы, выявление изменения показателей, происшедших в отчетном периоде, определение влияния факторов на фонд заработной платы, изучение направлений расходования фонда заработной платы. Анализ начинается с изучения общего объема фонда заработной платы, его уровня в товарообороте, изменения динамики этих показателей.

ВП/ФОТ=(ВП/СЧ)/(ФОТ/СЧ)

Или выпуск продукции на рубль з/п:

-пропорционален производительности труда;

-обратно пропорционален средней з/п.