11. Анализ состава и структуры фонда оплаты труда

Фонд оплаты труда - категория статистики (не бух учёта).

Фонд оплаты труда включает следующие выплаты:

Зп за выполненную работу и отработанное время (зп по разнообразным формам и системам оплаты труда ; индексация зп в связи с инфляцией; натуральная оплата труда и тд)

Выплаты стимулирующего характера (различные надбавки, премии и вознаграждения регулярного характера, разовые премии и тд)

Выплаты компенсирующего характера ( выплаты за особые условия труда: тяжелая работа, с вредными условиями труда)

Оплата за неотработанное время (оплата трудовых и социальных отпусков, оплата отпусков в связи с получением образования, зп за время медосмотра)

Источники анализа фонда оплаты труда

Форма стат отчетности - 12-т (месячная) «отчёт по труду»; 6-т отчёт о распределении численности зп по размерам зп»;

Данные бух учёта (если нет стат наблюдения)

На первом этаже анализа фонда зп анализируется его структура.

Следующим направлением анализа структуры фзп является его рассмотрение по формам - переменная и сдельная.

12. Статистические характеристики оплаты труда

Для расчета средней зп фзп делится на среднесуточную численность работников.

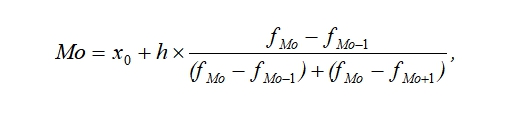

Модальная зп или мода - величина которая наиболее часто используется в совокупности

Формула нахождения моды:

где хо – начальная (нижняя) граница модального интервала;

h – величина интервала;

fМо – частота модального интервала;

fМо-1 – частота интервала, предшествующая модальному;

fМо+1– частота интервала следующая за модальным.

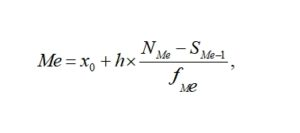

Медиана- значение признака, которое приходится на середину ранжированного ряда, т.е. в ряду одна половина имеет значения больше Медианы, а другая – меньше.

Формула медианы:

где хо – нижняя граница медианного интервала;

h – величина медианного интервала;

NМе– порядковый номер медианы (Σf/2);

S Me-1 – накопленная частота до медианного интервала;

fМе – частота медианного интервала.

Соотношение моды, медианы и средней арифметической указывает на характер распределения признака в совокупности, позволяет оценить его асимметрию.

Если Мо<Ме<Х – имеет место правосторонняя асимметрия.

При Х<Ме<Мо следует сделать вывод о левосторонней асимметрии ряда.

Абсолютное и относительное отклонение ФОТ

Абсолютное отклонение определяют по следующей формуле:

∆ФОТабс = ФОТ1 -ФОТ2

Относительное отклонение определяют по формуле:

∆ФОТотнс = ФОТ1 - (ФОТпер0*IВП+ФОТпост0)

13. Факторный анализ переменной части фонда заработной платы.

Факторный анализ переменной части фонда заработной платы рабочих проводят по следующей факторной системе

Факторная модель переменной части ФОТ: ФОТ = ∑(VВП*УДi*Тei*Oтi)

Где VВП - выпуск продукции в количественном измерении

УДi - удельный выпуск и-той продукции

Тei – трудоёмкость производства и-ого вида продукции

Oтi – оплата труда за производство и-го вида продукции.

1.

ФЗП по плану:

![]()

2.

ФЗП по плану, пересчитанному на объём

производства при плановой структуре:

![]()

3.

ФЗП по плану, пересчитанному на фактический

объём производства продукции и фактическую

структуру:

![]()

4.

ФЗП фактически при фактической удельной

трудоёмкости и плановом уровне оплаты

труда:

![]()

Относительное отклонение: ▲ФЗПотн = ФЗПФ-ФЗПпл*Квып