11. Анализ состава и структуры фонда оплаты труда

Фонд оплаты труда - категория статистики (не бух учёта).

Фонд оплаты труда включает следующие выплаты:

Зп за выполненную работу и отработанное время (зп по разнообразным формам и системам оплаты труда ; индексация зп в связи с инфляцией; натуральная оплата труда и тд)

Выплаты стимулирующего характера (различные надбавки, премии и вознаграждения регулярного характера, разовые премии и тд)

Выплаты компенсирующего характера ( выплаты за особые условия труда: тяжелая работа, с вредными условиями труда)

Оплата за неотработанное время (оплата трудовых и социальных отпусков, оплата отпусков в связи с получением образования, зп за время медосмотра)

Источники анализа фонда оплаты труда

Форма стат отчетности - 12-т (месячная) «отчёт по труду»; 6-т отчёт о распределении численности зп по размерам зп»;

Данные бух учёта (если нет стат наблюдения)

12. Статистические характеристики оплаты труда

Для расчета средней зп фзп делится на среднесуточную численность работников.

Модальная зп или мода - величина которая наиболее часто используется в совокупности

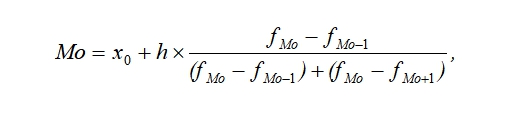

Формула нахождения моды:

где хо – начальная (нижняя) граница модального интервала;

h – величина интервала;

fМо – частота модального интервала;

fМо-1 – частота интервала, предшествующая модальному;

fМо+1– частота интервала следующая за модальным.

Медиана- значение признака, которое приходится на середину ранжированного ряда, т.е. в ряду одна половина имеет значения больше Медианы, а другая – меньше.

Формула медианы:

где хо – нижняя граница медианного интервала;

h – величина медианного интервала;

NМе– порядковый номер медианы (Σf/2);

S Me-1 – накопленная частота до медианного интервала;

fМе – частота медианного интервала.

Соотношение моды, медианы и средней арифметической указывает на характер распределения признака в совокупности, позволяет оценить его асимметрию.

Если Мо<Ме<Х – имеет место правосторонняя асимметрия.

При Х<Ме<Мо следует сделать вывод о левосторонней асимметрии ряда.

13. Факторный анализ переменной части фонда заработной платы.

Факторный анализ переменной части фонда заработной платы рабочих проводят по следующей факторной системе

Переменная часть ФЗП

Объем производства продукции

Структура производства

Оплата за единицу продукции

Удельная трудоемкости продукции

Оплата труда за один час

Факторная модель переменной части ФОТ: ФОТ = ∑(VВП*УДi*Тei*Oтi)

Где VВП - выпуск продукции в количественном измерении

УДi - удельный выпуск и-той продукции

Тei – трудоёмкость производства и-ого вида продукции

Oтi – оплата труда за производство и-го вида продукции.

1.

ФЗП по плану:

![]()

2.

ФЗП по плану, пересчитанному на объём

производства при плановой структуре:

3.

ФЗП по плану, пересчитанному на фактический

объём производства продукции и фактическую

структуру:

![]()

4.

ФЗП фактически при фактической удельной

трудоёмкости и плановом уровне оплаты

труда:

Относительное отклонение: ▲ФЗПотн = ФЗПФ-ФЗПпл*Квып