2.2. Основные цели государственного регулирования цен на лекарственные средства

Осуществляя ценовое регулирование государство должно обеспечивать одновременное достижение следующих целей:

Экономия государственных расходов;

Обеспечение должного товарного наполнения рынка (Принцип «абсолютного запрета пустых полок в аптеках»);

Обеспечение ценовой доступности лекарственных средств, в том числе и для малообеспеченных слоев населения;

Поддержка национальной фармацевтической промышленности.

2.2.1. Экономия государственных расходов

Во всех странах мира потребности лекарственного обеспечения населения сталкиваются с дефицитом финансовых средств на их покрытие. Бедным и развивающимся странам обеспечить должное финансирование лекарственной помощи не позволяют недостаточные доходы государства. В развитых странах имеются значительные финансовые ресурсы. Однако высокий уровень приоритета, придаваемый проблемам здравоохранения, требует лечения эффективными, а, следовательно, дорогостоящими ЛС, на которые снова не хватает средств. Проблема особенно обострилась в связи прогрессирующим старением населения развитых стран, что резко увеличивает потребность в ЛС (аналогичный процесс, как известно, характерен и для России).

Наконец, последний штрих в обострение описанной проблемы внес современный мировой кризис. Например, в Турции, стране с сопоставимым с Россией уровнем ВВП на душу населения, 80% рынка лекарственных средств обеспечивалось за счет государственных средств. В виду кризиса, бюджет страны на 2010 год будет урезан, в том числе и с сфере здравоохранения. По оценке экспертов IMS это приведет к 20% падению фармацевтического рынка, что, безусловно, скажется на физической доступности лекарственных средств.

В итоге практика даже самых богатых стран свидетельствует о постоянном напряжении системы финансирования оплаты ЛС. Например, в ФРГ в 1997 г. и в начале 2000-х годов именно в связи нехваткой финансовых средств проводились достаточно болезненные реформы, направленные, в частности, на снижение средней стоимости ЛС, выписываемых врачом на одного пациента. Аналогичные меры были приняты на рубеже XXI века и в Великобритании. Можно однозначно утверждать, что без создания эффективного механизма экономии государственных финансовых ресурсов существование социально ориентированной системы обеспечения ЛС невозможно.

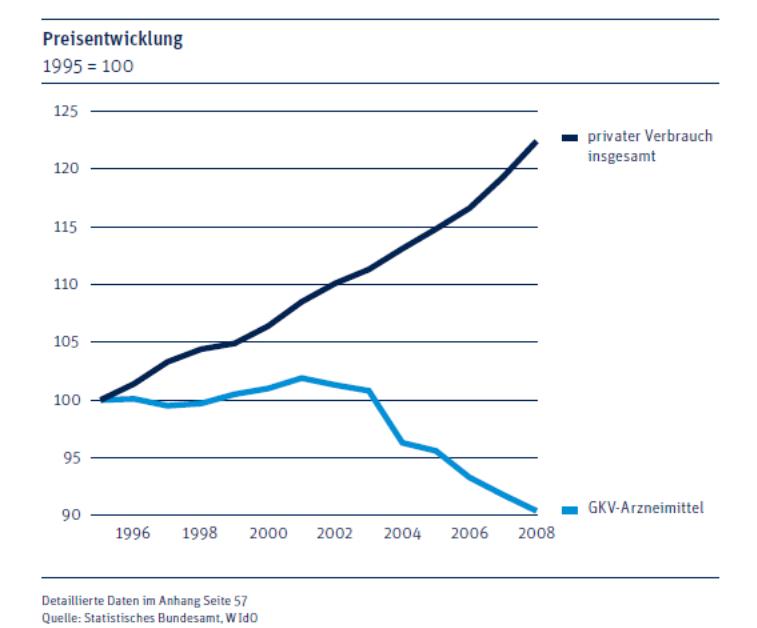

Предваряя дальнейшее обсуждение данного вопроса, уже на данном этапе отметим, что, как показывает мировая практика, ценовое регулирование может быть достаточно эффективным инструментом достижения данной цели. Причем, что особенно важно в свете описанных выше закономерностей ценообразования на фармрынке, достигнута она может быть без существенных сопутствующих негативных явлений. В качестве иллюстрации обратимся к рис. 1, где представлена сравнительная динамика индекса потребительских цен и индекса цен возмещаемых препаратов в ФРГ.

Рис.1

СРАВНИТЕЛЬНАЯ ДИНАМИКА ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ ЦЕН И ИНДЕКСА ЦЕН ВОЗМЕЩАЕМЫХ ПРЕПАРАТОВ В ФРГ (1996-2008 г.г., 1995 = 100)

Как видно на рис. 1, общий индекс потребительских цен (ИПЦ) в ФРГ за 1995-2008 г.г. повысился на 22,4%. За тот же период снижение (!) цен на возмещаемые ЛС составило 9,6%. Другими словами, суммарная разница в динамике обоих показателей за 7 лет составила более 30% - крайне внушительный результат для такой страны с низкой инфляцией как ФРГ.

Отметим также, что в России при отсутствии зримых успехов ценового регулирования для всего фармрынка в целом, по отношению к суб-рынку дополнительного лекарственного обеспечения (ДЛО), наиболее сопоставимому по своим характеристикам с суб-рынком возмещаемых препаратов в ФРГ, известный результат наличествовал (Рис. 2).

В условиях, когда темпы роста цен на фармацевтическом рынке в целом примерно соответствовали темпам роста ИПЦ (последний вырос за 2005 г. - 1 половину 2009 г. на 48%, цены фармацевтического рынка в целом увеличились на 38%, а цены фармацевтического рынка без ДЛО – на 54%), изменение цен в сегменте ДЛО было негативным. А именно, оно составило -18% за тот же период. Хотя претензии к функционированию системы ДЛО общепризнанны и обоснованы, функцию сдерживания роста цен на ЛС в его рамках государство сумело осуществить.

В заключение анализа задачи экономии фармацевтических расходов государства важно подчеркнуть, что они зависят не только от уровня цен. Затраты увеличиваются, когда (1) увеличиваются цены, (2) растут объемы потребляемых ЛС или (3) пропорция использования дешевых и дорогих препаратов меняется в пользу последних. Поэтому в ряде случаев задача экономии госсредств, приводящая к негативным побочным последствиям при попытке решения ее «в лоб», путем сбивания цен, поддается решению, скажем, путем увеличения доли более экономичных лекарственных средств (а именно, дающих больший эффект в расчете на единицу затрат).

Рис. 2

СРАВНИТЕЛЬНАЯ ДИНАМИКА ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ ЦЕН И ИНДЕКСОВ ЦЕН НА ЛС В РОССИИ (2005-2009 г.г., 2005 = 1)

Источник: IMS Health RMBC.

Такое особенно часто происходит в двух типовых ситуациях:

при использовании более дешевых отечественных дженериков, если они не уступают по своей терапевтической эффективности дорогим импортным брендам;

при использовании новых эффективных и дорогостоящих оригинальных препаратов, когда прирост эффективности их использования превышает – в том числе и в чисто экономическом отношении – дополнительные затраты по оплате более высокой цены.

2.2.2. Обеспечение товарного наполнения рынка (Принцип «абсолютного запрета пустых полок в аптеках»).

Существенной опасностью государственного ценового регулирования является возникновение товарных дефицитов. Это явление представляет собой типовой результат установления неоправданно низкого потолка цен (предельно допустимой цены) и в международной практике наблюдалось при регулировании цен в самых разных секторах экономики: базовых видов продовольствия, аренды жилья и др.

Применительно к фармрынку проблема обостряется в силу исключительно большой социальной значимости полноценного обеспечения населения ЛС. В частности, в России последствия перебоев с поставками ЛС в аптеки были столь существенны, что неоднократно вызывали надобность жесткого вмешательства в ситуацию высших государственных лиц страны (включая кадровые решения) и, как правило, в конечном счете, урегулировались за счет дополнительного ассигнования средств из федерального бюджета.

Одновременно, высокая степень интернационализации производства ЛС усиливает объективную возможность ухудшения снабжения отдельного национального рынка в случае, если установленные там правила не устраивают международных производителей. Не случайно, например, даже в Канаде с ее крайне либеральной системой ценового регулирования (распространяется только на оригинальные препараты в период действия срока патентной защиты) ведется непрерывный мониторинг (с обязательной информацией парламента) того, не задерживает ли система регулирования цен сроки поступления мировых новинок на канадский рынок4. То есть – каким бы странным это не казалось при взгляде на ситуацию из России – даже на таком супер-привлекательном рынке, как канадский, опасность оголения полок (или, более мягко, их обеднения) рассматривается всерьез на самом высоком уровне государственной власти.

Наиболее свежий пример неоднозначных, а отчасти и негативных последствий – введение новой системы регулирования цен в Румынии. Соответствующий Приказ 75 был опубликован 2.02.2009 и вступил в действие 1.04.2009. В соответствии с ним цены формально должны быть установлены на минимальном или на близком к минимальному уровню цен 12 стран Евросоюза. Фактически же, поскольку цены пересчитываются в евро по фиксированному вплоть до апреля 2010 года курсу, они устанавливаются ниже данного минимального уровня на величину девальвации национальной валюты (в апреле 2009 реальные ex-factory цены были на 5% -7,5% ниже минимального европейского уровня).

Краткосрочный эффект введения заниженных цен проявился в периодическом возникновении дефицита отдельных препаратов в результате их так называемого «параллельного импорта» из страны, т.е. обратного вывоза в страны, где цена выше. В долгосрочном плане ряд производителей оригинальных препаратов отсрочил вывод новых продуктов на рынок Румынии. Дело в том, что цены в Румынии рассматривается как цены сравнения (референтные) при регистрации национальных цен на препараты в таких странах как Болгария, Австрия, Словакия, Чехия и Венгрия. Следовательно, выведение нового препарата на румынский рынок не просто означает необходимость дешево продавать его там, но ведет и к снижению цен на других (существенно больших по объему) рынках5, что невыгодно компаниям.

2.2.3. Обеспечение ценовой доступности лекарственных средств,

По своей природе полноценное лекарственное обеспечение является весьма дорогостоящим. Тем не менее, соблюдение базовых прав человека требует его общедоступности, в том числе и для малообеспеченных слоев населения. По меньшей мере, удовлетворению подлежат основные потребности в наиболее необходимых ЛС.

Тем не менее, прямое декретирование низких цен в условиях рыночной экономики практически не применяется в мире, поскольку грозит немедленным оголением полок аптек и деградацией отечественной фарминдустрии.

Социально-ориентированное лекарственное обеспечение в рыночной экономике базируется на разделении роли потребителя лекарств и роли донора финансовых средств для их оплаты. Обычно это принято суммировать в виде трех принципов: богатый платит за бедного; работающий платит за неработающего; здоровый платит за больного. Только отделение плательщика от потребителя позволяет реализовать социальную направленность фармации. В противном случае груз оплаты дорогостоящих лекарств лёг бы на тех, кто его заведомо не в силах нести: детей и стариков, тяжелых больных, бедняков.

Напротив, в случае успешного функционирования системы перераспределения финансового бремени, обеспечение ценовой доступности лекарственных средств складывается из двух компонентов: (1) умеренного, т.е. исключающего завышения, общего ценового уровня на ЛС и (2) возмещения расходов потребителя. Роль перераспределителя финансового бремени в этих условиях ложится на страховую медицину (например, на систему ОМС) при неизбежно значительной роли государства в качестве ее организатора, контролера, а во многих случаях и основного источника финансирования.

2.2.4. Поддержка национальной фармацевтической промышленности.

Как известно из теории размещения, высокое соотношение параметров Цена товара/Цена транспортировки превращают фармотрасль в одну из наиболее глобализированных отраслей экономики. Огрубляя, можно сказать, что столь дорогостоящий и компактный товар как ЛС экономически рентабельно производить для всего мира в одном месте. В этом же направлении действует широта ассортимента и наукоемкость (ни одна страна не в состоянии самостоятельно разработать и произвести весь спектр необходимых ЛС). То есть в соответствии с естественными (стихийными) механизмами рынка подавляющая часть потребности любого национального государства может удовлетворяться крупнейшими международными производителями.

Применительно к России эти факторы значительно усиливаются отсталостью отечественной фармацевтической промышленности. Президент РФ Д. А. Медведев характеризовал ее состояние следующим образом: «Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру и, как правило, импортные «дженерики» из закупаемых за рубежом субстанций. В основном, подчёркиваю. Есть, конечно, и позитивные вещи, но в целом ситуация такова»6.

Основная проблема для российской фармпромышленности заключается в отсутствии средств для инвестиций в инновационные разработки. Отечественные фармпредприятия находятся на стадии накопления капитала, как финансового, так и интеллектуального, который позволил бы разрабатывать и производить конкурентоспособные ЛС. За последние годы российские фармпроизводители сделали серьезный рывок к лидерству в отдельных сегментах фармрынка, им удалось занять верхние строчки в рейтингах самых продаваемых ЛС, хотя и благодаря ЛС, не отличающимся инновационностью. В проекте «Стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года» констатируется: «основную часть продуктовых портфелей отечественных производителей составляют низкорентабельные дженериковые препараты, что не позволяет фармпроизводителям выделять на исследования и разработки более 1—2% от своей выручки. Для сравнения, фармпроизводители в США и Западной Европе выделяют 10—15%, что позволяет им формировать более половины своих продуктовых портфелей за счет инновационных препаратов7».

В тоже время в действительности ни одна крупная страна не отдает свой рынок иностранцам. Это объясняется значительным объемом фармрынка в рамках всей экономики, а также его устойчивостью, оказывающей стабилизирующее воздействие на всю экономику. Например, по данным компании IMS за 1 полугодие 2009 г. розничные продажи лекарственных средств на российском фармрынке выросли (а не упали!) на 19%. В целом рынок с учетом ДЛО и больничных закупок вырос на 16% в национальной валюте. Дело доходит до того, что ряд ведущих специалистов вообще отрицает наличие кризиса в российской фармотрасли 8.

Крайне нежелательна «сдача» национального фармпроизводства и с точки зрения обеспечения инновационной направленности экономики. В ФРГ, например, при проведении специального прогнозного исследования о перспективности отдельных отраслей национальной экономики фармация заняла второе место из 35 обследованных отраслей, обогнав даже такие отрасли как машиностроение, химия, электротехника 9.

Не случайно, Д.А. Медведев отметил: «По расчётам специалистов, через 10 лет объём продаж лекарственных средств в нашей стране будет составлять около 1,5 триллиона рублей. Очень значительная цифра. Фактически мы должны выйти на среднеевропейский уровень потребления лекарственных препаратов, что, естественно, должно быть, в конечном счёте, конвертировано и в продолжительность жизни, и в её качество. Высокими темпами должны расти и продажи медицинской техники. Главное – соблюсти интересы россиян и российских производителей… Не секрет, что на этот рынок с большим энтузиазмом, во всяком случае, с большим интересом, сегодня заглядываются и крупные международные корпорации. С одной стороны, для нас это неплохой шанс создать совместные производства, это хорошо. С другой стороны, создать специальные научные центры для разработок подобного рода препаратов за счёт собственных средств, собственных возможностей и с привлечением иностранных возможностей на территории России… У нас должны появляться центры разработки инновационной медицинской техники и лекарств"10.

2.2.5. Противоречия целей государственного регулирования цен на лекарственные средства

Легко видеть, что описанный комплекс целей госрегулирования объективно противоречив. Как показано на рис. 3, достижение каждой из четырех целей осложняет достижение большинства, а – в ряде случае – и всех остальных целей (противоречия в достижении целей обозначены стрелками).

Р ис.

3. МАГИЧЕСКИЙ МНОГОУГОЛЬНИК ЦЕЛЕЙ

ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЦЕН НА

ЛС

ис.

3. МАГИЧЕСКИЙ МНОГОУГОЛЬНИК ЦЕЛЕЙ

ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЦЕН НА

ЛС

Ставка на предельное насыщение рынка ЛС часто противоречит задаче развития национальной промышленности и наоборот. Экономия государственных расходов плохо сочетается сразу и с поддержкой национальной промышленности, и с полнотой насыщения рынка. Обеспечение ценовой доступности лекарственных средств в зависимости от способа реализации этой цели, как уже отмечалось, может противоречить не только какой-то одной, но и всем трем прочим целям.

Подобные эффекты хорошо известны в других областях госрегулирования и даже получили особое название «магических многоугольников» целей регулирования. Как показывает опыт, решение в таких случаях не может быть идеальным, оно всегда предполагает некий компромисс целей. В разных конкретных ситуациях приоритеты могут смещаться в пользу разных комплексов целей при известном ущемлении других. При этом, однако, ценовое регулирование ни при каких условиях не может полностью игнорировать ни одну из целей. Напротив, должен поддерживаться некий уровень необходимой достаточности в реализации каждой из них.