3. Анализ использования рабочего времени

Анализ проводится в трех направлениях:

1. Определяется изменение рабочего времени под влиянием изменения численности работников.

2. Выявляются потери рабочего времени

3. Выявляется непроизводственное использование рабочего времени.

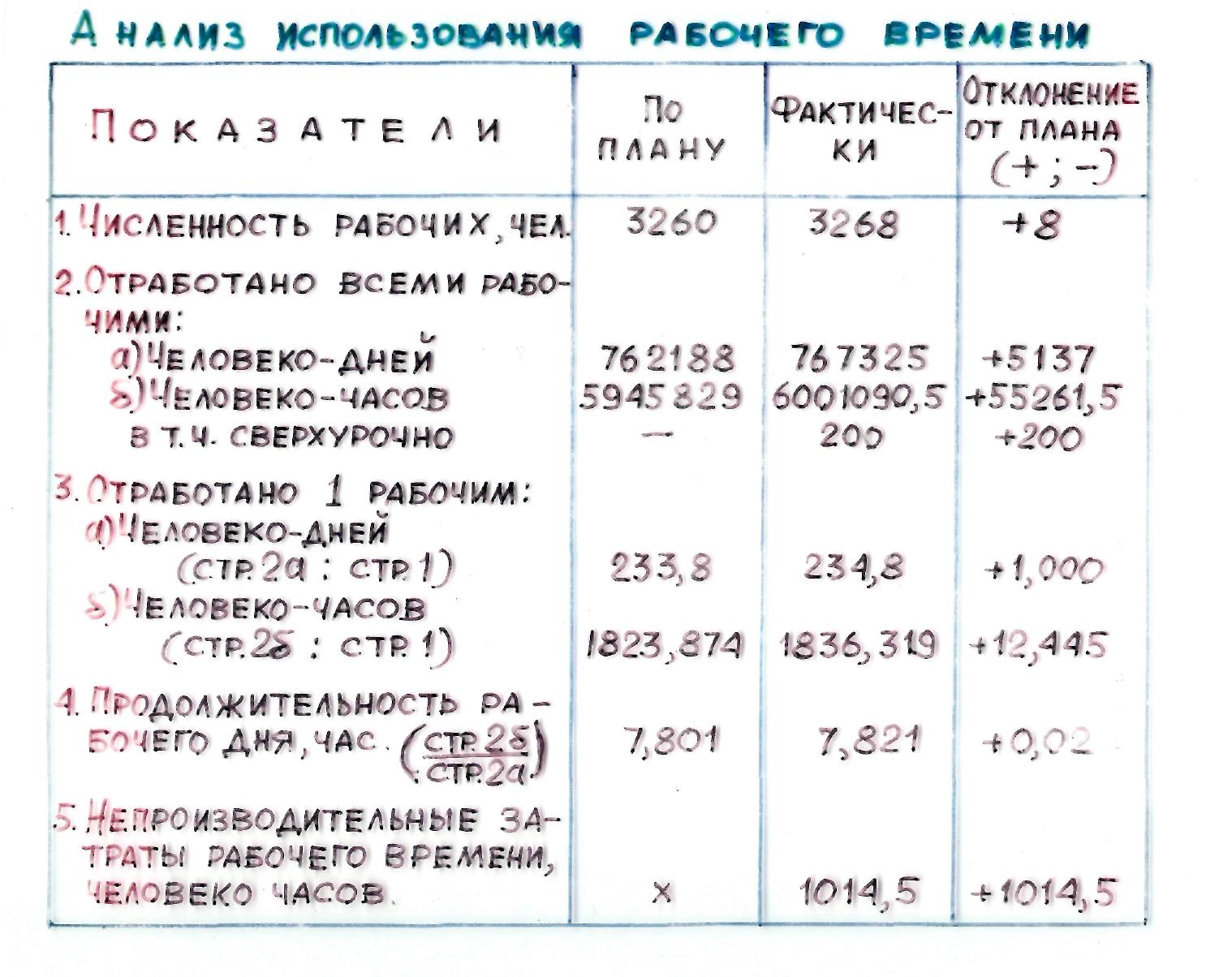

Табл 3.9 – Анализ использования рабочего времени

1.Исходя из фактической численности работников и плановых норм времени на каждого из них на предприятии должно было быть отработано рабочего времени 1823,874 * 3268=5960,42 т.чел.-час., тогда как планировалось 5945,8 т.чел-час., т.е. дополнительно отработано 14,6 т.чел.-час. (5960,42 – 5945,829), что равнозначно дополнительному привлечению 8-ми человек (14 591 / 1823,874).

2.При сравнении планового времени по фактической численности работников 5960,42 тыс. чел/ч. С фактически затраченным временем 6001,0905 тыс. чел./ч. выявляется, что на предприятии дополнительно отработано приблизительно +40,7 тыс. чел./ч. (6001,0905 – 5960,42). Это все общее время, отработанное сверх плана, включая сверхурочное.

Вообще при анализе и проведении расчетов использования рабочего времени, если мы получаем знак (--), то мы получаем потери, если (+), то время, отработанное сверх плана или переработки.

Потери рабочего времени или время сверх плана занижено за счет проведения сверх работ на что затрачено 0,2 тыс. че./час. Следовательно (+40,7 – 0,2) мы получаем +40,5 тыс. чел./час. Это общее время, отработанное сверх плана, исключая сверхурочное. В данном случае если был бы (--), то были бы общие потери рабочего времени исключая сверхурочные.

Есть 2-й способ данного расчета.

(1836,319 – 1823,874) * 3268 – 0,2 = +40,5. Разница в количестве чел./час. отработанное работником (факт—план) умножаем на фактическую численность работников минус время, отработанное сверхурочно.

Это время подразделяется на целодневные и внутрисменные потери или переработки. На анализируемом предприятии каждый работник в среднем отработал на 1 день больше, чем по плану, а все рабочие 1 * 3268 (фактическая численность) = 3268 чел./дней при плановой продолжительности рабочего дня 7,801 ч. Целодневное время, отработанное сверх плана составит +25, тыс. чел./ч. (3268 * 7,801), а внутрисменное приблизительно 15 тыс. чел./ч. (40,5 – 25,5).

Размер внутрисменных потерь или времени, отработанного сверхурочно можно определить и прямым путем. Для этого разницу между фактической и плановой продолжительностью дня в часах +0,02 следует умножить на фактическое количество чел./дней, отработанных всеми рабочими и полученный результат скорректировать на время, отработанное сверхурочно, т.е. 0,02 * 767,85 – 0,2 =+15,1 тыс. чел./ч. (Расхождение 0,1 за счет округления в расчетах).

3.Непроизводственные (нерациональные) затраты времени вызываются браком продукции, ее отклонениями от норм условий труда или дополнительными затратами времени, связанных с эксплуатацией нестандартного оборудования, увеличения размеров обрабатываемых заготовок. Их величину можно вычислить по листкам доплат, выписываемых за выполнение сверхплановых работ или по количеству забракованных изделий. Эта величина составила 1014,5 чел./ч. Величину непроизводительно затраченного времени можно установить делением суммы ЗП рабочим, выплаченным по этим причинам на их часовую ЗП. На предприятии непроизводительно затраченное время 1014,5 чел./ч.

Есть и такой прием расчета: необходимо взять сумму себестоимости забракованных изделий и расходов по исправлению брака, что составляет 0,0169 % от общих затрат. (13 * 100) / 77096. 77096 – фактическая производственная себестоимость продукции.

Следовательно уменьшение выпуска продукции за счет труда на брак , составило 16,719 млн. (98912 * 0,0169) / (100 – 0,0169), где 98912 – объем фактического выпуска продукции .

Тогда непроизводительные затраты рабочего времени равны 1014,5 (16,719 / 16,48), 16,48 – фактическая выработка.

Результат в трех случаях одинаков, следовательно, 6000,07 тыс. чел./ч. затрачено производственным временем (6001,095 – 1,0145).

В заключении анализа целесообразно выявить конкретные причины потерь рабочего времени и разобрать мероприятия , направленные на их ликвидацию. Для этого на одного работника и на фактическую их численность производится сравнение данных о потерях и непроизводительно затраченного рабочего времени в отчетном году с данными за прошлый год баланса рабочего времени.