АХД все / analiz_innovatsii_774

.docx

Таблица 21.9 Анализ влияния результатов инновационной деятельности на показатели работы предприятия

Показатели |

Оценочные коды |

А |

1 |

Замена снятой с производства устаревшей продукции (услуг) |

3 |

Улучшение качества продукции, услуг |

3 |

Расширение ассортимента продукции, видов услуг |

3 |

Сохранение и расширение традиционных рынков сбыта |

3 |

Создание новых рынков сбыта: в Республике Беларусь |

2 |

в Российской Федерации |

2 |

в других странах СНГ |

1 |

в странах-членах Европейского союза и других странах Европы |

0 |

в США и Канаде |

0 |

в странах Юго-Восточной Азии |

0 |

в других странах |

0 |

Обеспечение соответствия современным правилам и стандартам |

3 |

Повышение гибкости производства и внутреннего коммерческого процесса |

2 |

Рост производственных мощностей |

2 |

Сокращение затрат на заработную плату |

1 |

Сокращение материальных затрат

|

2

|

Сокращение энергозатрат |

2 |

Снижение загрязнения окружающей среды |

2 |

Улучшение условий труда |

2 |

Примечание 1. Значимость оценочных кодов: 0-воздействие отсутствовало, 1-низкая степень воздействия; 2-средняя; 3-высокая степень воздействия.

Инвестиционный проект Р представляет собой такую модель:

P=

-инвестиция

в инновацию в i-ом

году,

-инвестиция

в инновацию в i-ом

году,

i=1,2,…m (чаще всего считается, что m=1).

-

приток(отток) денежных средств в k-ом

году, где k=1,2,…,n;

-

приток(отток) денежных средств в k-ом

году, где k=1,2,…,n;

n – продолжительность проекта,

r – коэффициент дисконтирования.

Общая формула расчета PP:

PP=min

n,

при котором

Формула для расчета дисконтированного срока окупаемости(DPP) принимает вид:

Табл. Оценка приемлемости проекта по РР и DPP.

Год |

Денежный поток (млрд.руб.) |

Дисконтирующий множитель при r=12% |

Дисконтированный денежный поток, млрд.руб. (гр.2*гр.3) |

Кумулятивное возмещение инвестиции для потока (млрд.руб.) |

|

исходного, РР (+гр.2) |

дисконти-рованного DPP (+гр.4) |

||||

1 |

2 |

3 |

4 |

5 |

6 |

0-й |

-140 |

1,000 |

-140 |

-140 |

-140 |

1-й |

20 |

|

17,9 |

-120 |

-122,1 |

2-й |

40 |

|

31,9 |

-80 |

-90,2 |

3-й |

50 |

0,7118 |

35,6 |

-30 |

-54,6 |

4-й |

60 |

0,6355 |

38,1 |

+30 |

-16,5 |

5-й |

30 |

0,5674 |

17,0 |

+60 |

+0,5 |

Примечание

1. 0,8929 =

,

2.0,7972 =

,

2.0,7972 =

Табл. Динамика денежных потоков

Год |

Денежные потоки по проектам (млрд. руб.) <ные потоки по проектам (млрд, руб.) |

||||

А |

Б |

В |

А и В |

БиВ |

|

0-й |

-50 |

-50 |

-50 |

-100 |

-100 |

1-й |

0 |

50 |

0 |

0 |

50 |

2-й |

100 |

0 |

0 |

100 |

0 |

3-й |

25 |

75 |

75 |

100 |

150 |

Период окупаемости (лет) |

2,5 |

1,5 |

3,5 |

2,5 |

3,5 |

А. Снижение себестоимости продукции может происходить за счет:

1.Экономии материальных затрат (Эм):

-

нормы расходов сырья (материалов)

соответственно после и до внедрения

инновации;

-

нормы расходов сырья (материалов)

соответственно после и до внедрения

инновации;

-

плановая цена единицы сырья (материалов);

-

плановая цена единицы сырья (материалов);

-

фактический объем производства

(реализации) продукции в натуральных

единицах измерения после внедрения

инновации.

-

фактический объем производства

(реализации) продукции в натуральных

единицах измерения после внедрения

инновации.

2.

Экономия покупных изделий и полуфабрикатов

для комплектации сложного изделия ( :

:

Сі и С0 - стоимость комплектации соответственно после и до внедрения инновации

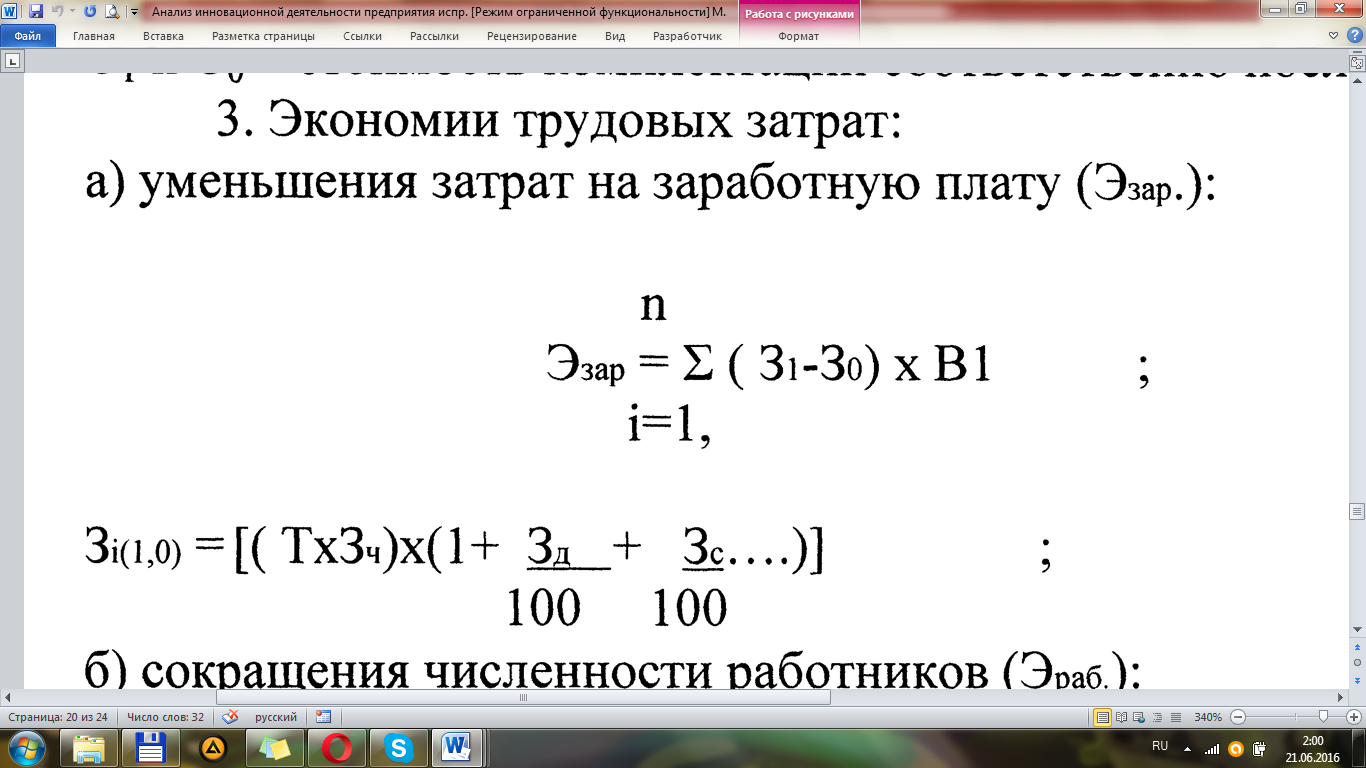

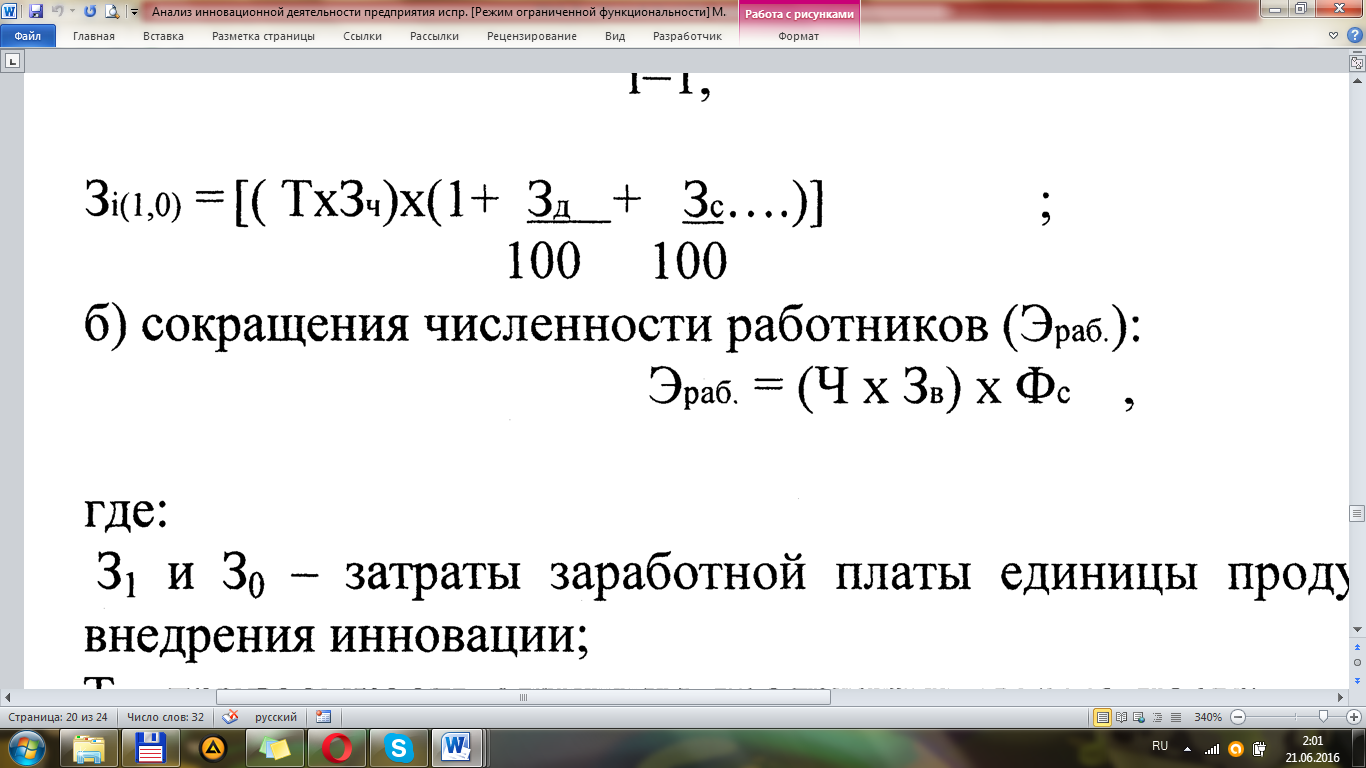

3. Экономии трудовых затрат:

А) уменьшения затрат на заработную плату:

Б) сокращения численности работников:

– затраты

заработной платы единицы продукции

соответственно после и до внедрения

инновации;

– затраты

заработной платы единицы продукции

соответственно после и до внедрения

инновации;

Т - трудоемкость единицы продукции, нормо-часы;

-

среднечасовая тарифная ставка рабочего;

-

среднечасовая тарифная ставка рабочего;

средний

процент заработной платы дополнительной

для данной категории рабочих;

средний

процент заработной платы дополнительной

для данной категории рабочих;

Зс - установленный процент отчислений в социальные и другие фонды

среднегодовая численность сокращенных работников;

Ч – среднегодовая численность сокращенных рабочих;

– плановая

средняя заработная плата одного

высвобождаемого работника;

– плановая

средняя заработная плата одного

высвобождаемого работника;

– сумма

отчислений в социальные и другие фонды.

– сумма

отчислений в социальные и другие фонды.

4. Экономии амортизационных отчислений:

-

уменьшение стоимости основных средств

в результате внедрения инновации за

счет их продажи, ликвидации, передачи

и т.п.;

-

уменьшение стоимости основных средств

в результате внедрения инновации за

счет их продажи, ликвидации, передачи

и т.п.;

-

норма амортизационных отчислений і-ого

вида (группы) основных средств.

-

норма амортизационных отчислений і-ого

вида (группы) основных средств.

5. Экономии, полученной за счет улучшения использования основных

средств при внедрении инноваций:

![]()

– сумма

амортизационных отчислений в базовом

периоде

– сумма

амортизационных отчислений в базовом

периоде

– коэффициент

прироста объема произведенной продукции

– коэффициент

прироста объема произведенной продукции

– коэффициент

прироста среднегодовой стоимости

основных средств

– коэффициент

прироста среднегодовой стоимости

основных средств

– амортизация

на рубль произведенной (реализованной)

продукции соответственно в отчетном и

базовом периоде

– амортизация

на рубль произведенной (реализованной)

продукции соответственно в отчетном и

базовом периоде

– объем

произведенной (реализованной) продукции

в отчетном периоде

– объем

произведенной (реализованной) продукции

в отчетном периоде

– отношение

суммы амортизационных отчислений к

объему продукции в базовом периоде.

– отношение

суммы амортизационных отчислений к

объему продукции в базовом периоде.

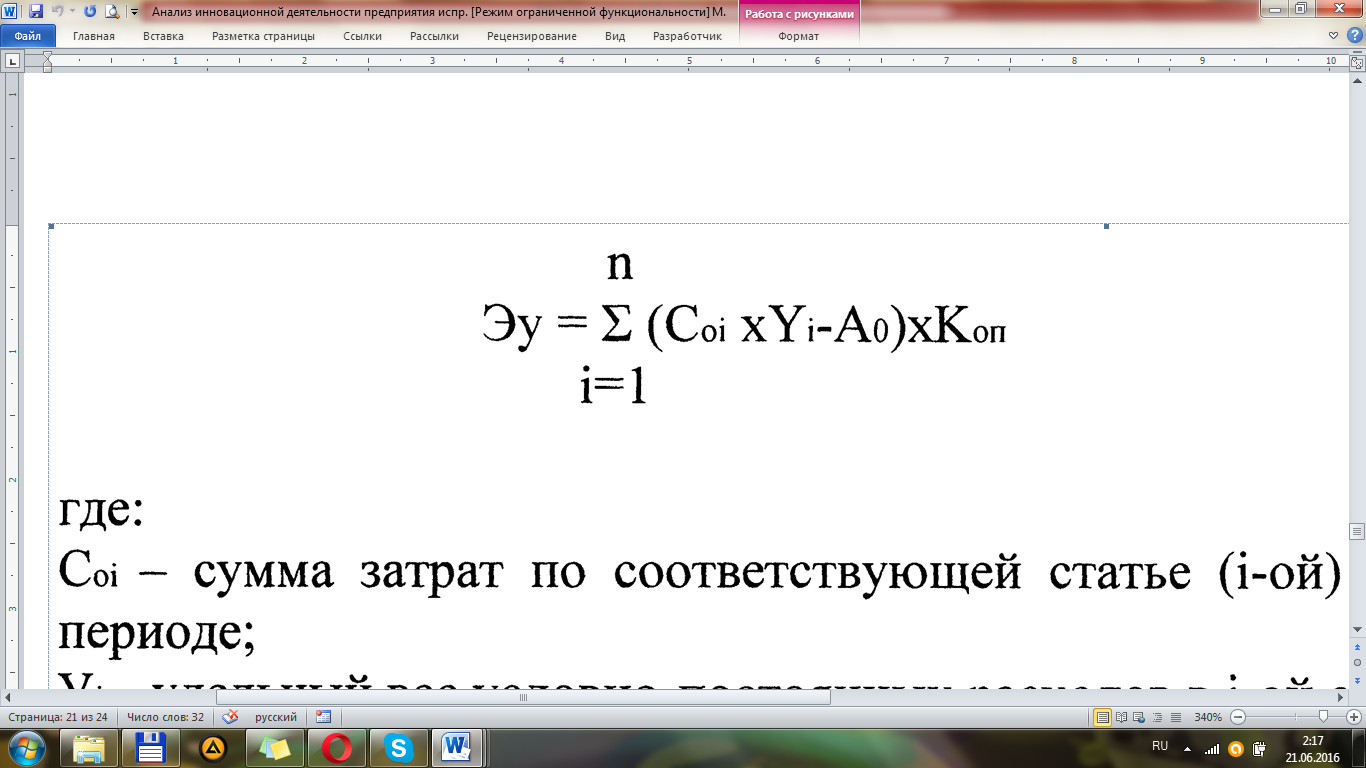

6. Экономии полученной за счет снижения условно-постоянных расходов в связи с ростом объема произведенной продукции при внедрении инновации:

-

сумма затрат по соответствующей статье

(і-ой) комплексных затрат в базисном

периоде;

-

сумма затрат по соответствующей статье

(і-ой) комплексных затрат в базисном

периоде;

-

удельный вес условно-постоянных расходов

в і-ой статье затрат, коэффициент;

-

удельный вес условно-постоянных расходов

в і-ой статье затрат, коэффициент;

- сумма амортизационных отчислений в себестоимости базисного года;

- темп прироста объема произведенной продукции, коэффициент;

II. Стоимость капитальных затрат, необходимых для осуществления

инноваций

К3= стоимость недвижимости + стоимость прироста оборотных средств

III. Простой срок окупаемости капитальных вложений (КВ):

Б. Количественное измерение экономической эффективности инноваций за счет увеличения объема продаж продукции (работ, услуг):

I. Прирост прибыли за счет увеличения количества проданного товара:

Пi - прибыль на единицу проданного і-го товара.

II. Стоимость капитальных затрат, необходимых для осуществления

инноваций (КЗ):

К3= Стоимость недвижимости + Стоимость прироста оборотных средств.

III. Простой срок окупаемость капитальных вложений (КВ):

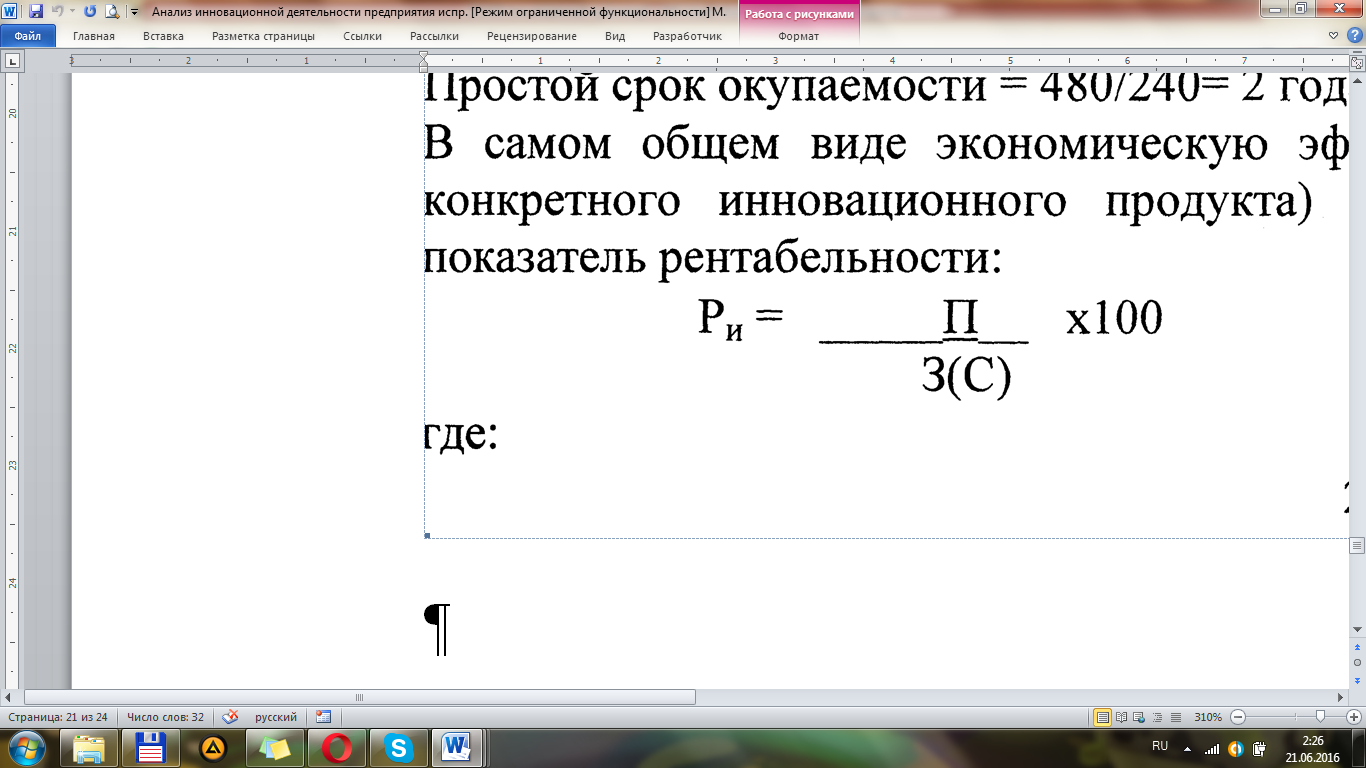

Пример.

Предприятие осваивает выпуск новой продукции, для чего приобрело право пользования ноу-хау стоимостью 480 тыс. руб. В соответствии с плановой калькуляцией себестоимость изделия составляет 80 тыс. руб., оптовая цена 92 тыс.руб. Количество реализованных изделий после внедрения инновации и до конца года составило 20 тыс. шт.

Рассчитаем экономическую эффективность инновации:

(92-80)х20000=240 тыс. руб.

Простой срок окупаемости = 480/240= 2 года.

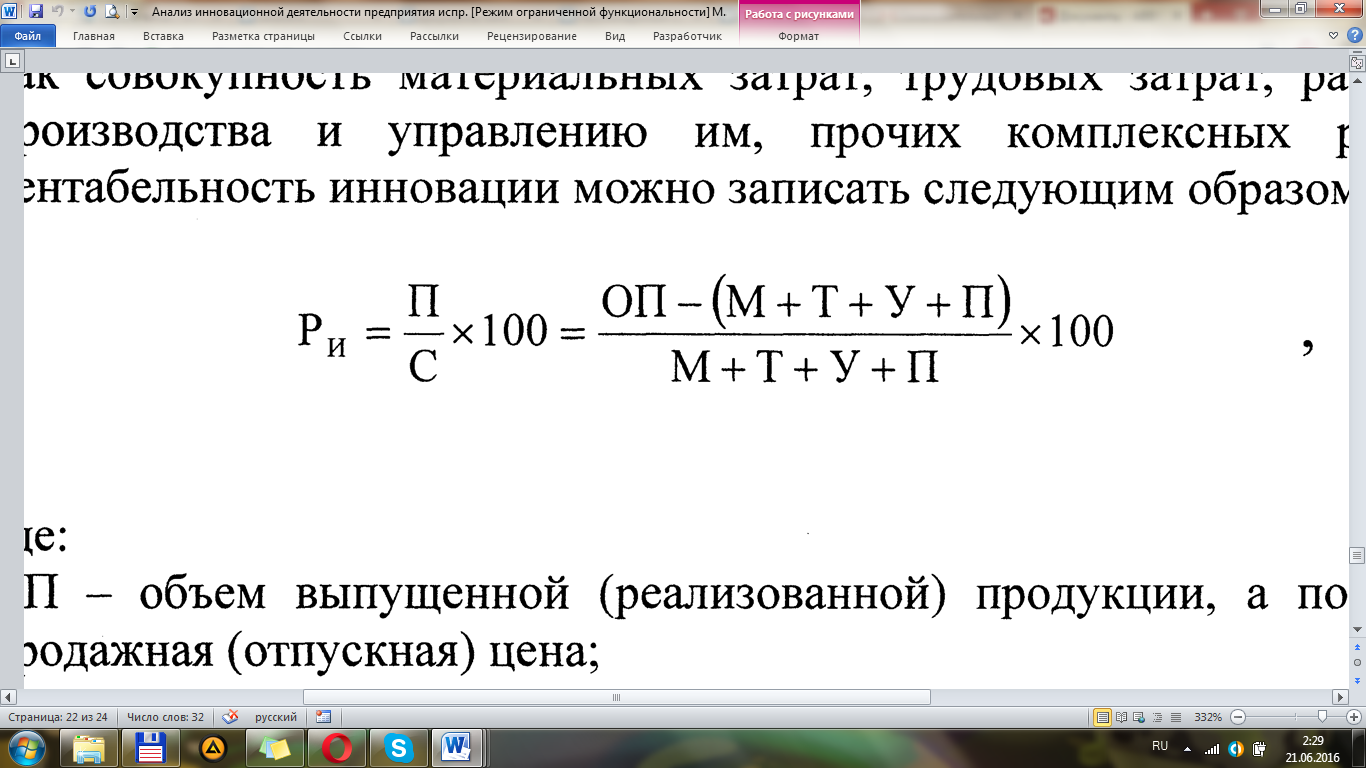

В самом общем виде экономическую эффективность использования инновации (как конкретного инновационного продукта) у производителя можно определить через показатель рентабельности.

Ри - рентабельность инновации;

П - прибыль, полученная от использования инновации;

3(С) - затраты, связанные с внедрением инновации (себестоимость).

где:

ОП - объем выпущенной (реализованной) продукции, а по единичному продукту - продажная (отпускная) цена;

М - материальные затраты;

Т - трудовые затраты;

У - расходы по обслуживанию производства и управлению им;

П - прочие комплексные расходы.

Табл. Уровни показателей

Уровень рентабель-ности |

Объём продукции (продажная или отпускная цена), (ОП):(Ц) |

Материаль-ные затраты (М) |

Трудо-вые затраты (Т) |

Расходы по обслужива-нию производства и управлению им (У) |

Прочие комплекс-ные расходы (П) |

Плановый

(базисный) ( |

П |

П |

П |

П |

П |

Подстановка

1 ( |

Ф |

П |

П |

П |

П |

Подстановка

2 ( |

Ф |

Ф |

П |

П |

П |

Подстановка

3 ( |

Ф |

Ф |

Ф |

П |

П |

Подстановка

4 ( |

Ф |

Ф |

Ф |

Ф |

П |

Фактический

( |

Ф |

Ф |

Ф |

Ф |

Ф |

)

) )

) )

) )

) )

) )

)П-плановый показатель; Ф-фактический показатель.

;

;

;

;

;

;

;

;

.

.

Табл. Данные для анализа рентабельности инноваций (руб.)

Наименование калькуляционных статей расходов |

База (до внедрения инновации) |

Фактически (после внедрения инновации) |

Отклонение (+;-) |

1.Сырьё и материалы (за вычетом возвратных отходов) |

10400 |

9955 |

-445 |

2.Покупные изделия и полуфабрикаты |

1100 |

1000 |

-100 |

3.Топливо и энергия на технологические цели |

- |

- |

- |

4.Заработная плата основная производственных рабочих |

480 |

420 |

-60 |

5.Заработная плата дополнительная производственных рабочих |

10 |

10 |

- |

6.Отчисления на социальные нужды |

22 |

20 |

-2 |

7.Отчисления в бюджет и во внебюджетные фонды от средств на оплату труда |

88 |

82 |

-6 |

8.Общепроиводственные затраты |

1040 |

980 |

-60 |

9.Общехозяйственные затраты |

420 |

400 |

-20 |

10.Брак в производстве |

- |

- |

- |

11.Прочие производственные расходы |

- |

- |

- |

12.Расходы на реализацию |

100 |

88 |

-12 |

13.Полная себестоимость |

13660 |

12955 |

-705 |

Табл. Расчёт факторов, повлиявших на изменение рентабельности инновации

Факторы |

Расчёт уровня влияния |

Уровень влияния, % |

Структура влияния, % |

1.Изменение объёма продукции (отпускной или продажной цены) |

4,5-4,5 |

0 |

0 |

2.Изменение уровня материальных затрат |

8,8-4,5 |

+4,3 |

+75,4 |

3.Изменение уровня трудовых затрат |

9,4-8,8 |

+0,6 |

+10,5 |

4.Изменение уровня расходов, по обслуживанию производства и управлению им |

10,1-9,4 |

+0,7 |

+12,3 |

5.Изменение прочих комплексных расходов |

10,2-10,1 |

+0,1 |

+1,8 |

Итого |

10,2-4,5 |

+5,7 |

+100 |