9.2. Анализ объема и уровня инноваций

При проведении анализа определяется количество совместных проектов по выполнению исследований и разработок, связанных с инновационной деятельностью. Для этого целесообразно составить аналитическую таблицу по форме табл. 9.1. Для изучения полученных данных используется такой прием, как сравнение.

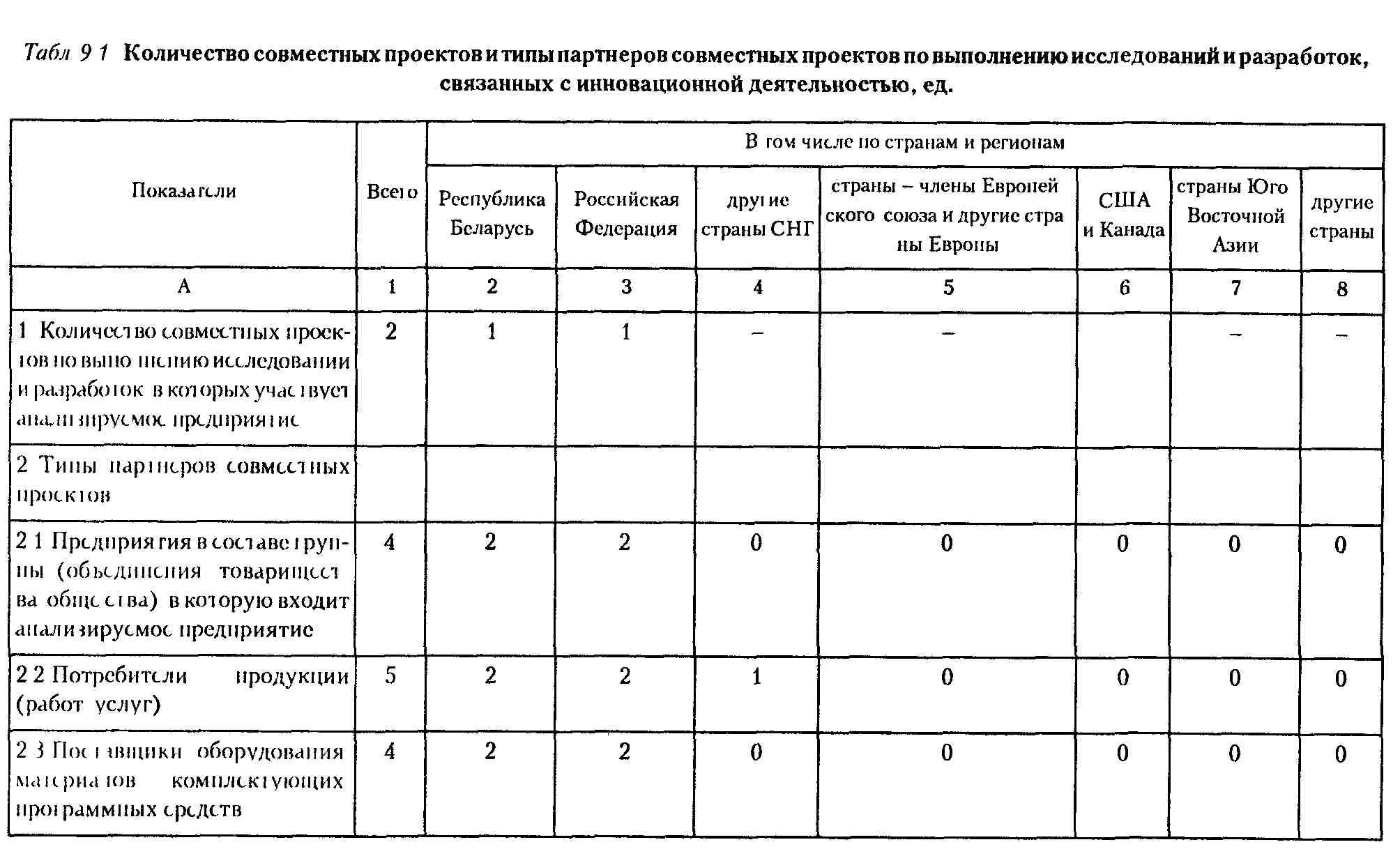

Данные табл. 9.1 показывают, что анализируемое предпри ятие имеет один совместный проект в Республике Беларусь и один совместный проект в Российской Федерации по выпол нению исследований и разработок, связанных с инновацион ной деятельностью. ;

В этой же таблице исследуются типы партнеров совместных проектов.

Установлено, что анализируемое предприятие, как вошедшее в группу партнеров совместного проекта, связанного с инновационной деятельностью, имеет высокий уровень кооперации как в Республике Беларусь, так и в Российской Федерации, а также хорошо налаженную товаропроводящую сеть. Это обусловило наличие потребителей продукции в указанных странах (2 - высокий уровень кооперации). Одновременно из этих же стран закупаются материалы и комплектующие. Также имеются потребители продукции с низким уровнем кооперации в Казахстане. В то же время в отрасли, к которой относится предприятие, имеются конкуренты из Российской Федерации, с которыми достигнут высокий уровень кооперации.

467

Устанавливаются факторы, которые препятствовали инновациям в течение последних трех лет (табл. 9.2).

Табл 9 2 Факторы, препятствующие инновациям

Факторы |

Оценочные коды1 |

А |

1 |

1 Экономические факторы 1 1 Недостаток собственных денежных средств |

2 |

1 2 Недостаток финансовой поддержки со стороны государства |

1 |

1 3 Низкий платежеспособный спрос на новые продукты |

|

1 4 Высокая стоимость нововведений |

2 |

1 5 Высокий экономический риск |

|

1 6 Длительные сроки окупаемости нововведений |

|

2 Производственные факторы 2 1 Низкий инновационный потенциал предприятия |

|

2 2 Недостаток квалифицированного персонала |

|

2 3 Недостаток информации о новых технологиях |

|

2 4 Недостаток информации о рынках сбыта |

1 |

2 5 Невосприимчивость предприятия к нововведениям |

1 |

2 6 Недостаток возможностей для кооперирования с другими предприятиями |

1 |

3 Дру1ис причины 3 1 Низкий спрос со стороны потребителей на инновационную продукцию (услуги) |

|

3 2 Недостаточность законодательных и нормативных правовых актов, регулирующих и С1иму шрующих инновационную деятельность |

2 |

3 3 Неопределенность сроков инновационного процесса |

|

3 4 Неразвитость инновационной ипфрас груктуры (посреднические, информационные, юридические, банковские, прочие yoiyi и) |

1 |

3 5 Неразвитость рынка гехиологии |

|

Примечание 0 )агрудпякхь с oibctom, 1 значимость незначительная И'Н! малосущсс!венная, 2 - значимое 1ь рачительная, 3 - значимость ос иовная или решающая

470

Данные табл. 9.2 показывают, что для анализируемого предприятия характерны высокая стоимость нововведений, недостаток собственных денежных средств, недостаточность законодательных и нормативных правовых актов, регулирующих и стимулирующих инновационную деятельность. По всем этим факторам высокая значимость (оценочный код 2). Также выделены среди факторов, препятствующих инновациям с оценочным кодом 1 (значимость малосущественная), такие, как недостаточность финансовой поддержки со стороны государства, информации о рынках сбыта, невосприимчивость к нововведениям, недостаток возможностей для кооперирования с другими предприятиями, неразвитость инновационной инфраструктуры (посреднические, информационные, юридические, банковские и прочие услуги).

В случае необходимости устанавливается количество инновационных проектов, которые в силу указанных факторов в течение последних трех лет были серьезно задержаны либо остановлены (прекращены) или даже не начаты.

В процессе анализа выявляется наличие организационно-управленческих изменений в течение последних трех лет на предприятии по следующим инновационным направлениям: разработка и реализация новой или значительно измененной (акционерной) стратегии; внедрение современных (на основе информационных технологий) методов управления предприятием; разработка и внедрение новых или значительно измененных организационных структур на предприятии; нововведения в использовании сменного режима рабочего времени; применение современных систем контроля качества, сертификации продукции (услуг); разработка новых или значительно измененных методов и приемов организации труда; внедрение современных систем логистики и поставок сырья, материалов, комплектующих («точно в срок» и т.п.); создание специализированных подразделений по проведению научных исследований и разработок, практическому использованию научно-технических достижений (технологические и инжиниринговые центры и т.п.); организация и совершенствование маркетинговой службы на предприятии; прочие организационно-управленческие изменения.

471

Отдельно устанавливается, имело ли предприятие в течение последних трех лет внедренные на рынке новые или значительно усовершенствованные продукты, услуги или методы их производства (передачи), внедренные в практику или значительно усовершенствованные производственные процессы, которые разрабатывали само предприятие, другие предприятия или совместно. Если не было партнеров, то выясняются причины, по которым инновационная деятельность не осуществлялась: отсутствие необходимости в нововведениях вследствие более ранних инноваций, отсутствие рыночного спроса, другие факторы, препятствовавшие инновациям.

Производится оценка значимости патентования и других методов защиты изобретений, научно-технических разработок, связанных с инновациями, которые предприятие производило в течение последних трех лет (табл. 9.3).

Табл 9.3. Патентование и другие методы защиты изобретений, научно-технических разработок, связанных с инновациями

Показатели |

Оценочные колы1 |

А |

1 |

Патентование изобретений, полезных моделей, промышленных образцов |

3 |

Регистрация товарного знака |

3 |

Охрана авторских прав |

2 |

Обеспечение коммерческой таймы, секретности, «ноу-хау» |

3 |

Усложненность проектирования изделий |

0 |

Обеспечение преимущества в сроках разработки и выпуска продукции над конкурентами |

2 |

Примечание Значимость оценочных кодов : 0 - неиспользуемый, 1 -незначительный или малосущественный, 2 - значительный, 3 - основной или решающий

Данные табл. 9.3 показывают, что для анализируемого предприятия значимость патентования изобретений, полезных моделей, промышленных образцов; регистрация товарного знака; обеспечение коммерческой тайны, «ноу-хау» являются решающими в обеспечении защиты изобретений и научно-технических разработок, связанных с инновациями. Также важное значение имеют: охрана авторских прав и обеспечение

472

преимущества в сроках разработки и выпуска продукции над конкурентами. В то же время усложненность проектирования изделий на данном предприятии не применяется.

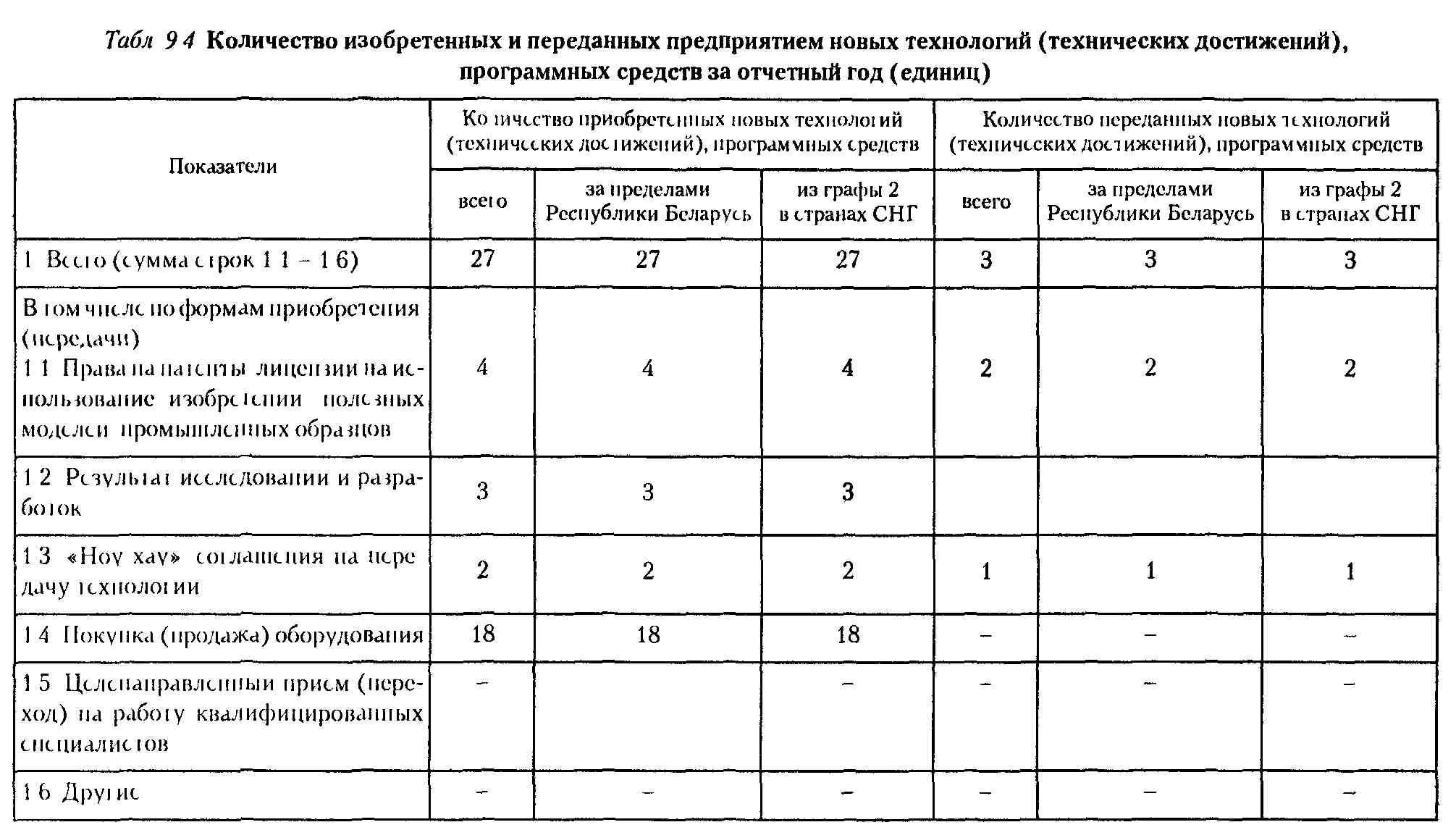

В процессе анализа уточняется количество поданных за отчетный год заявок на патенты на изобретения, полезные модели и промышленные образцы; официальную регистрацию программ для электронно-вычислительных машин, баз данных, топологий интегральных схем. Также в процессе анализа выясняется количество приобретенных предприятием и переданных другим предприятиям новых технологий (технических достижений) и программных средств, для чего составляется аналитическая таблица по форме табл. 9.4.

Данные табл. 9.4 показывают, что анализируемое предприятие активно покупает новое оборудование (18 единиц), а также права на патенты, лицензии на использование изобретений, полезных моделей, промышленных образцов (4 единицы), результаты исследований и разработок (3 единицы) и «ноу-хау», соглашения на передачу технологий (2 единицы). Приобретение производится в Российской Федерации и туда же продаются промышленные образцы (2 единицы) и соглашение на передачу технологий (1 единица). Такая ситуация может свидетельствовать о том, что предприятие, имея определенные денежные средства, заботится о повышении своего организационно-технического уровня производства, стремится активно в него внедрить последние достижения науки и техники. В результате повышается культура производства, растет производительность труда, снижается себестоимость продукции, соответственно увеличивается масса получаемой прибыли, повышается рентабельность. Это указывает на более высокий уровень инновационного развития предприятия по сравнению с конкурентами в своей отрасли.

Исследуются источники информации об инновациях, сведения о которых приведены в табл. 9.5.

Данные табл. 9.5 свидетельствуют о том, что самым главным (основным) источником информации об инновациях, используемых предприятием, являются его научно-исследовательские подразделения. По анализируемому предприятию к числу важных (значительных) источников информации об инновациях также относятся: его маркетинговые подразделения,

473

Табл 9 5 Источники информации об инновациях, используемых предприятием

Источники информации об инновациях |

Оценочные коды |

А |

1 |

1 Внутренние источники предприятия 1 1 Научно-исследовательские подразделения |

3 |

1 2 Производственные подразделения |

1 |

1 3 Маркетинговые подразделения |

2 |

1 4 Другие |

0 |

2 Предприятие в составе объединения, товарищества, общества, в которое входи i анализируемое предприятие |

2 |

3 Поставщики оборудования, материалов, комплектующих, программных среде i в |

2 |

4 Конкуренты в своей отрасли |

1 |

5 Потребители продукции (работ, услуг) |

1 |

6 Консалтинговые, информационные организации |

0 |

7 Научные организации 7 1 Академического профиля |

0 |

7 2 Отраслсво] о профиля |

1 |

8 Упивсрси геты и дру1 ие высшие учебные заведения |

0 |

9 Современные правила, сыидарты |

0 |

10 Описание изобретении, официальные издания государственною учреждения «Национальный центр интеллектуальной собственное 1 и» Государственною комитета но пауке и технологиям Республики Беларусь |

0 |

11 Конференции, семинары, симпозиумы |

2 |

12 Научно-техническая литература |

2 |

13 Выставки, ярмарки, др\ч ие рекламные средства |

2 |

Примечание 0- неиспользуемый, 1 - нечначиге 1ьпыи или малосущественный, 2 - значительный, 3 - основной или решающий

475

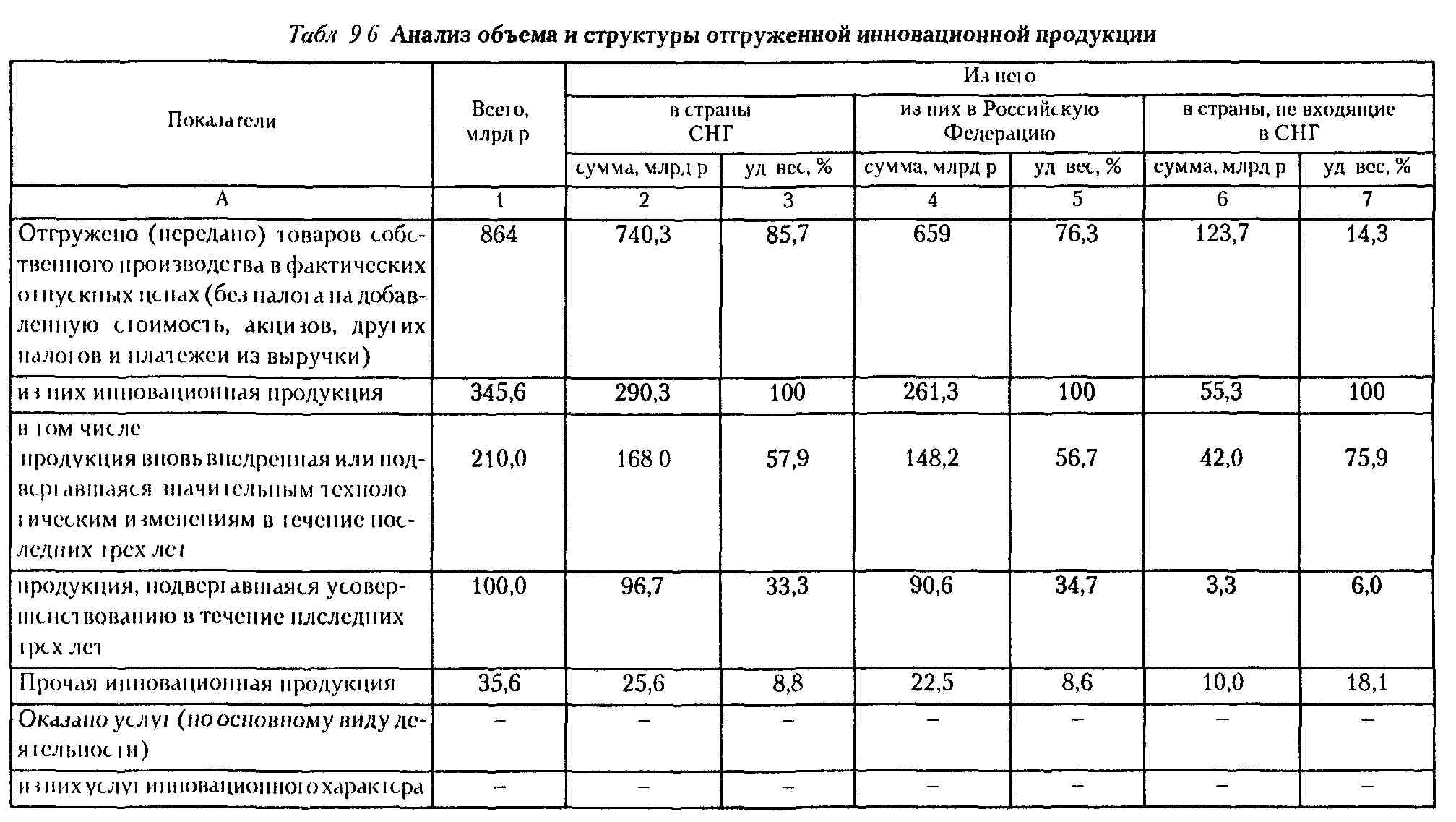

Анализируются объем и структура отгруженной инновационной продукции за отчетный период (табл 9 6)

По данным таблицы 9 6 можно сделать вывод, что в общем объеме отгруженной продукции доля инновационной составляет 40% (345,6 864 100), из которой вновь внедренная занимает 60,8% (210 345,6 100)

Эта же продукция в объеме инновационной при отгрузке ее в страны СНГ составляет 57,9% из 290,3 млрд р А при отгрузке в страны, не входящие в СНГ, на ее долю приходится 75,9% из общего объема инновационной продукции 55,3 млрд р Выводы по данным табл 9 6 строятся исходя из целей пользователя

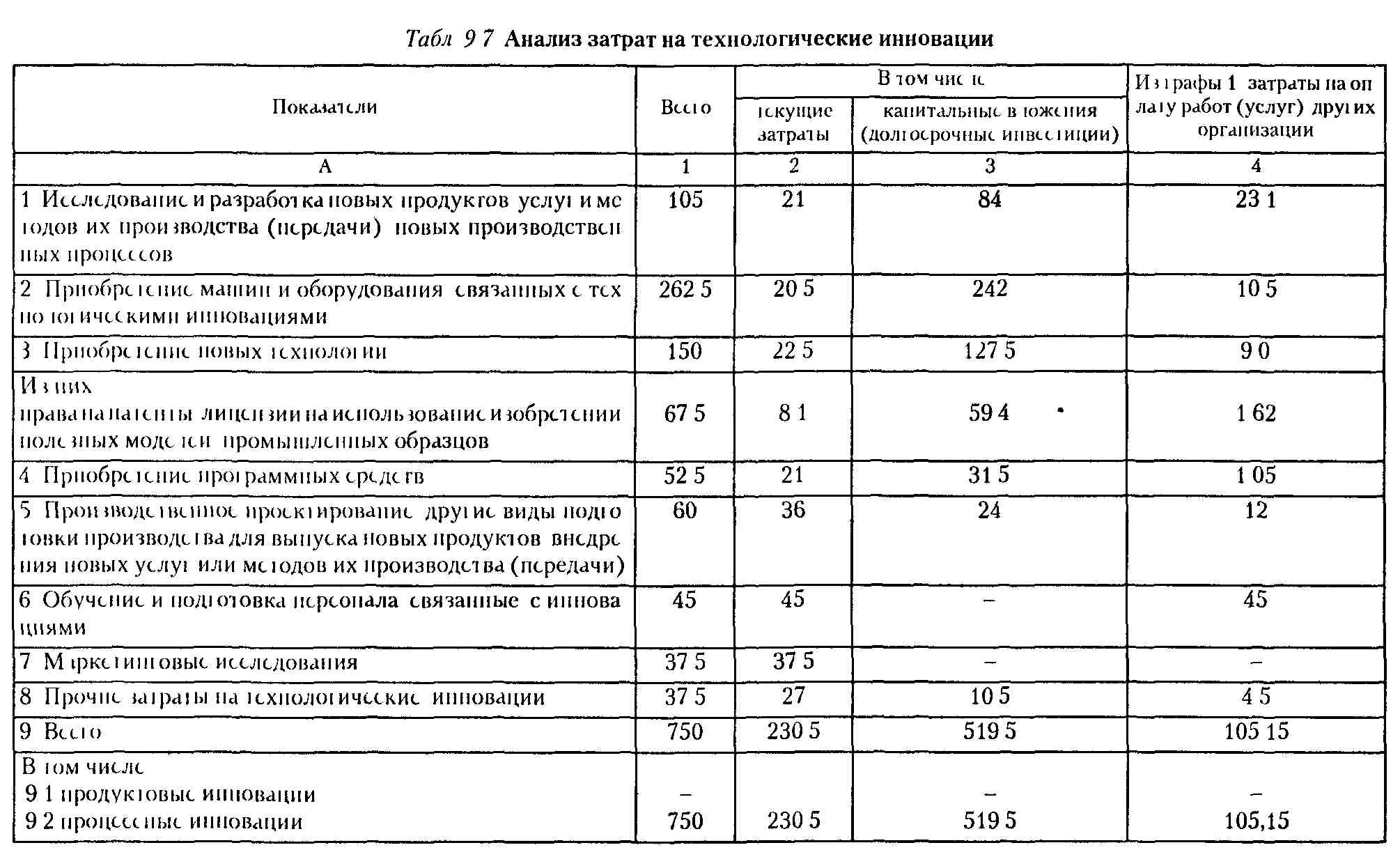

Производится анализ всех затрат на технологические инновации (табл 9 7)

Как показывают данные табл 9 7, из общей величины затрат на технологические инновации (750 млрд р) капитальные вложения (долгосрочные инвестиции) составили 519,5 млрд р, или 69,3%, а текущие затраты - 230,5 млрд р, или 30,7% Больше всего предприятие затратило на приобретение машин и оборудования, связанных с технологическими инновациями (262,5 млрд р ), что составляет 35% от общих затрат, а на приобретение новых технологий было затрачено 150 млрд р, или 20% от общей величины затрат на технологические инновации Определенные средства были израсходованы на оплату работ (услуг) других организаций (105,15 млрд р ), что составляет 14% от общих затрат При этом все произведенные предприятием затраты приходятся на процессные инновации

В процессе анализа изучаются источники финансирования технологических инноваций (табл 9 8)

По данным табл 9 8 можно сделать вывод, что в общей величине источников финансирования технологических инноваций (750 млрд р ) собственные средства составляют 375 млрд р , или 50% Из бюджета Союзного государства финансируется 225 млрд р и та 30% Предприятие привлекает также кредиты и займы в размере 150 млрд р что составляет 20% от всех источников финансирования Собственные средства предприятия направляются на исследования и разработки (202 5 млрд р) что составляет 54% их общей величины (375 млрд р ) На исследования и разработки направляются также полученные кредиты и займы (67 5 млрд р ) что равно 45% от их общей величины (150 млрд р ) В структуре исследований и разработок они занимают соответственно 75% и 25%

476

Табл 9 8 Источники финансирования технологических инноваций

Источники финансирования технологических инноваций |

Общие затраты |

Из них затраты на исследования и разработки |

|||

сумма, млрлр |

уд вес, % |

сумма, млрдр |

УД вес, % |

||

1 Собственные |

375 |

50 |

202,5 |

75 |

|

2 Республиканского бюджета |

- |

- |

- |

- |

|

2 1 Из них инновационных фондов |

- |

- |

- |

- |

|

3 Местного бюджета |

- |

- |

- |

- |

|

3 1 из них инновационных фондов |

- |

- |

- |

- |

|

4 Бюджета Союзного государства |

225 |

30 |

- |

- |

|

5 Внебюджетных фондов |

- |

- |

- |

- |

|

6 С привлечением кредитов и займов |

150 |

20 |

67,5 |

25 |

|

6 1 из них на льготных условиях |

- |

- |

- |

- |

|

7 Иностранных инвесторов, включая иностранные кредиты и займы |

- |

- |

- |

- |

|

8 Прочие |

|

- |

- |

- |

|

Всего |

750 |

100 |

270 |

J 00 |

|

Табл 9 9 Анализ влияния результатов инновационной деятельности на показатели работы предприятия

Показатели |

Оценочные коды' |

А |

1 |

Замена снятой с производства устаревшей продукции (услуг) |

3 |

Улучшение качества продукции, услуг |

3 |

Расширение ассортимента продукции, видов услуг |

3 |

Сохранение и расширепистрадициоипыхрыпковебы-та |

3 |

Создание новых рынков сбыта в Республике Беларусь |

2 |

в Российской Федерации |

2 |

в других странах СНГ |

1 |

в странах- членах Европейского союза и дру! их (.трапах Европы |

0 |

479

Окончание табл 9.9

А |

1 |

в США и Канаде |

0 |

в странах Юго-Вое точной Азии |

0 |

в других странах |

0 |

Обеспечение соответствия современным правилам и стандартам |

3 |

Повышение гибкости производства и внутреннего коммерческого процесса |

2 |

Рост производственных мощностей |

2 |

Сокращение затрат на заработную плату |

1 |

Сокращение материальных затрат |

2 |

Сокращение энергозатрат |

2 |

Снижение загрязнения окружающей среды |

2 |

Улучшение условий труда |

2 |

Примечание Значимость оценочных кодов 0 - воздействие отсутствовало, 1 - низкая степень воздействия, 2 - средняя, 3 - высокая степень воздействия.

По данным табл. 9.9 видно, что наиболее существенными результатами воздействия инновационной деятельности стали следующие показатели работы предприятия: замена снятой с производства устаревшей продукции (услуг); улучшение качества продукции, услуг; расширение ассортимента продукции, видов услуг; сохранение и расширение традиционных рынков сбыта; обеспечение соответствия современным правилам и стандартам.