8.5. Анализ влияния эффективности использования материальных ресурсов на результаты деятельности предприятия

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство и сбыт реализованной продукции, снижение ее себестоимости и рост прибыли от реализации. Поэтому важное значение имеет не только правильное логическое воспри-

444

ятие этой причинно-следственной связи и верное определение тенденции воздействия эффективности использования материалов на величину материальных затрат и другие показатели хозяйственной деятельности предприятия, но и умение количественно оценить результат такого воздействия.

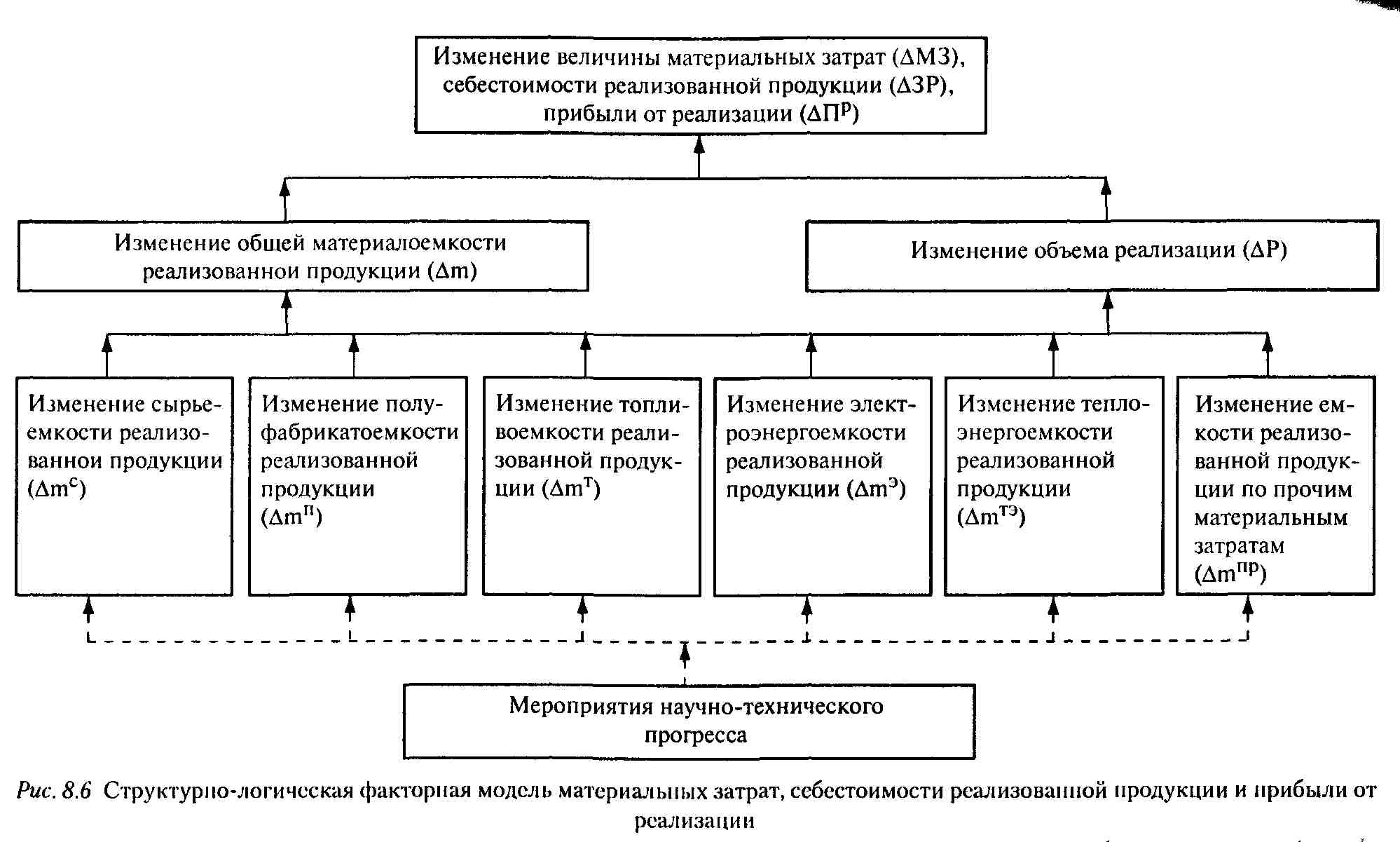

Факторные модели (математическая и структурно-логическая) конструируются на основании расчетной формулы материалоемкости реализованной продукции (см. табл 8.8), исходя из которой

Воздействие факторов на себестоимость реализованной продукции и на прибыль от реализации продукции измеряется по следующим алгоритмам:

где АЗРi - приращение себестоимости реализованной продукции (затрат на производство и сбыт реализованной продукции) за счет

i-го фактора, млн. p.; AПрi - приращение прибыли от реализации

продукции (работ, услуг) за счет i-го фактора, млн р.

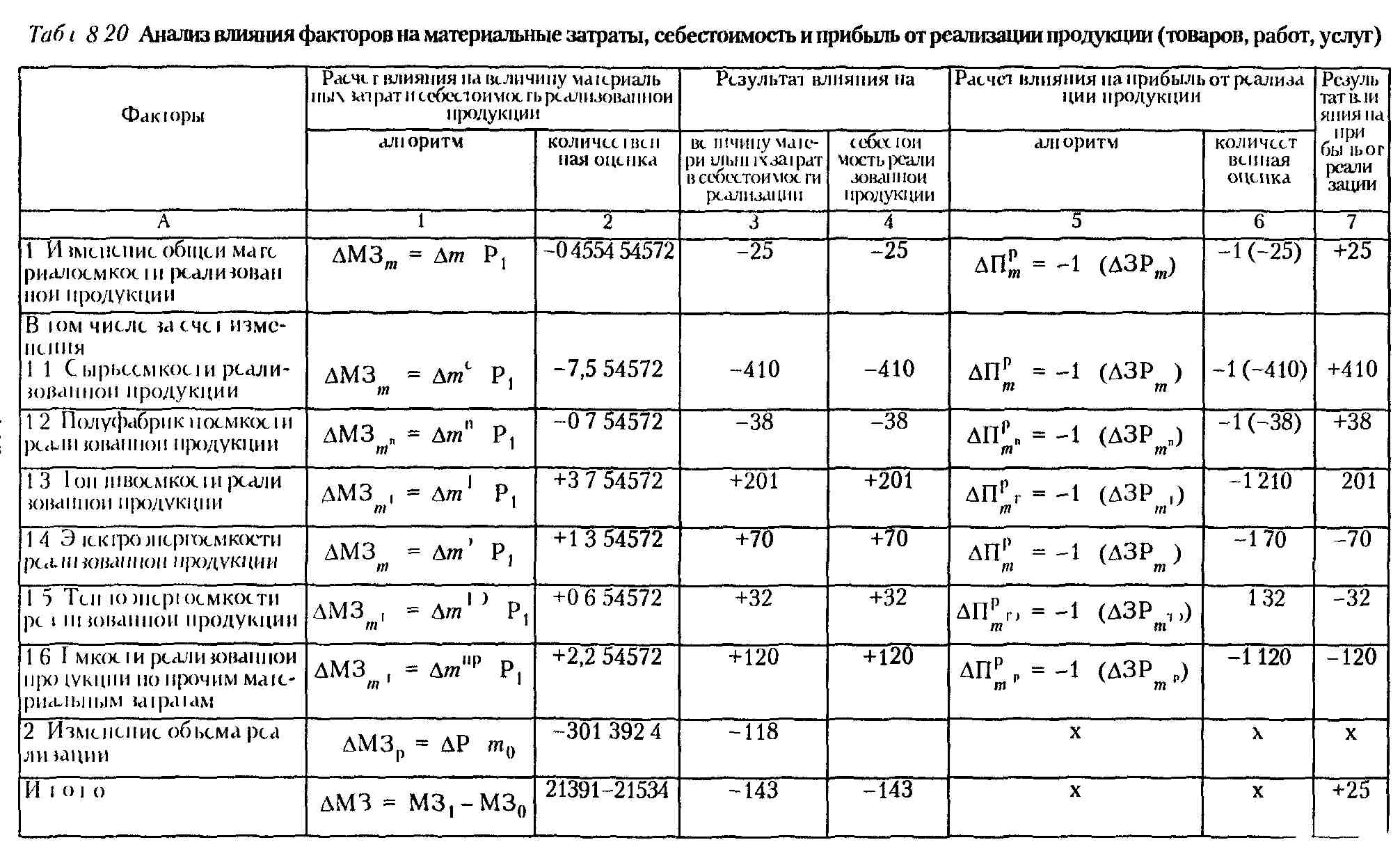

Расчеты и результаты анализа обобщены в табл. 8.20.

Данные табл. 8.20 свидетельствуют о том, что материальные затраты в себестоимости реализованной продукции снизились по сравнению с планом на 143 млн р. На такую же сумму уменьшилась себестоимость реализованной продукции и возросла прибыль от реализации. Наиболее значимым фактором 1-го порядка, обеспечившим экономию материальных затрат, стало уменьшение объема реализации, сокращение сырьеемкости реализованной продукции на 7,5 р. на 1 тыс. р. реализации, менее значимым фактором было снижение полуфабрикатоемкости реализации на 0,7 р. на 1 тыс. р. реализации. За счет этих факторов экономия материальных затрат могла бы составить 448 млн р. (- 410 - 38), однако превышение планового уровня топливоемкости, электроэнергоемкости, теплоэнергоемкости и емкости реализованной продукции по прочим материалам уменьшило возможную экономию материальных затрат, себестоимости реализованной продукции и возможный сверхплановый рост прибыли от реализации соответственно на 201,70,32 и 120 млн р. Таким образом, в конечном счете экономия составила 143 млн р. (- 448 + 201 + 70 + 32 + 120).

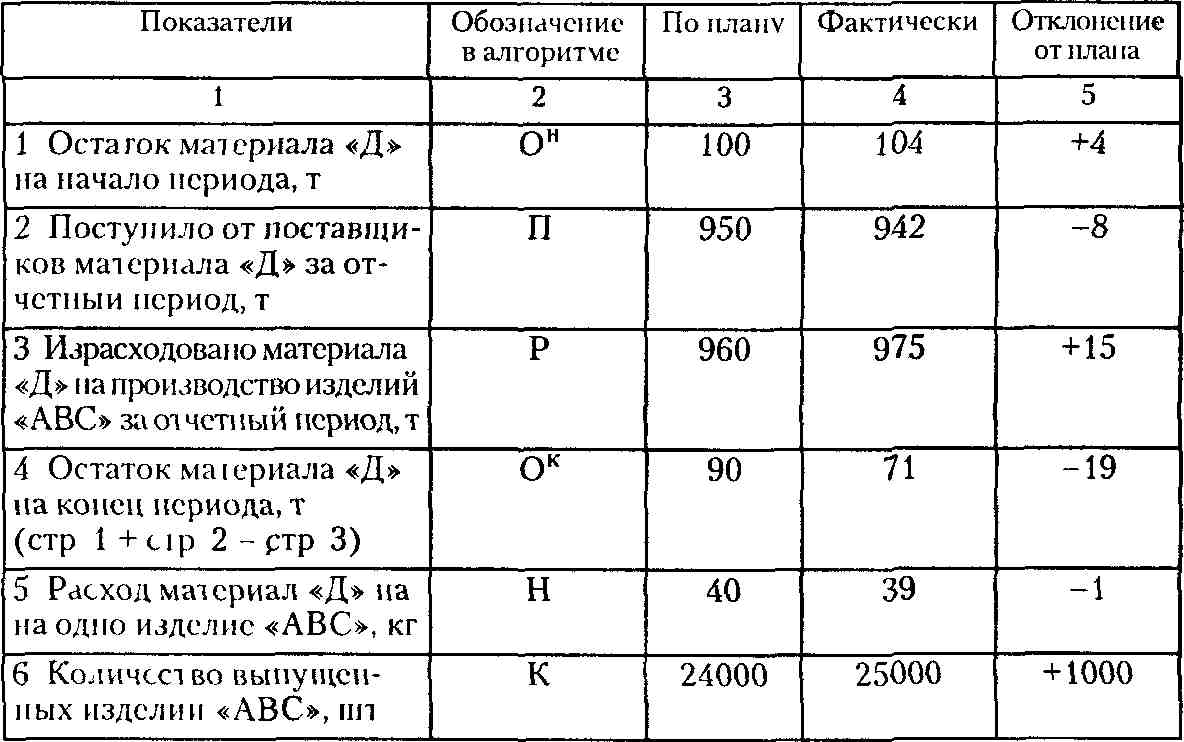

В заключение анализа обеспеченности предприятия материальными ресурсами и эффективности их использования целесообразно рассчитать, как обеспеченность определенным видом материала, используемого для изготовления конкретного вида изделий, а также соблюдение норм расхода этого материала влияют на количество выпускаемых изделий.

446

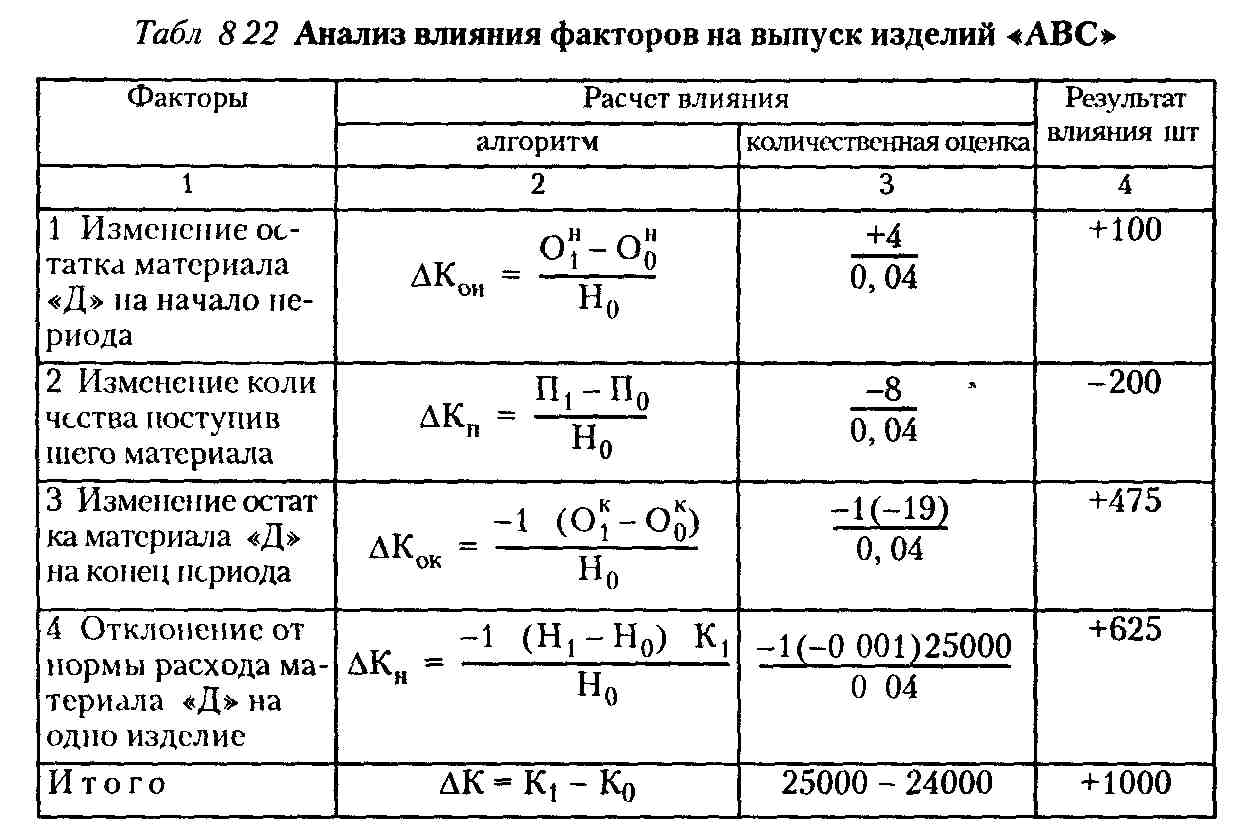

Предприятие произвело изделий «ABC» 25000 шт., т.е. на 1000 больше, чем было предусмотрено планом. На сверхплановый выпуск изделий оказали воздействие следующие факторы:

отклонение фактического остатка материала «Д» на начало периода от планового;

отклонение фактически поступившего количества материала «Д» от запланированного;

отклонение фактического остатка материала «Д» на конец периода от планового;

отклонение фактического расхода материала «Д» на одно изделие «ABC» от плановой нормы.

Табл 821 Показатели для анализа количества изделий «ABC»

Расчет и результаты воздействия перечисленных факторов на количество выпущенных изделий «ABC» обобщены в табл. 8.22.

По результатам проведенного исследования можно сформулировать следующие выводы: сверхплановый выпуск изделий «ABC» в количестве 1000 шт. обусловлен влиянием увеличения по сравнению с планом остатка материала «Д» на начало периода на 4 т, уменьшением остатка этого материала на конец периода на 19 т, снижением расхода материала на одно

449

изделие по сравнению с планом на 1 кг Наиболее значимым фактором стало экономное расходование материала «Д» За счет этого фактора выпуск изделий «ABC» возрос на 625 шт Уменьшение остатка материала «Д» на конец года по сравнению с планом обеспечило увеличение выпуска изделий «ABC» на 475 шт, а вследствие сверхпланового остатка материала на начало периода прирост изделий составил 100 шт В результате влияния названных факторов дополнительный выпуск изделий «ABC» мог бы составить 1200 шт (625 + 475 + 100), однако невыполнение поставщиками плана поставки материала «Д» на 8 т сократило возможный прирост изделий на 200 штук В конечном счете совокупное воздействие всех факторов привело к увеличению количества изделий «ABC» на 1000 шт (1200 - 200)