8.3. Анализ ритмичности поставок материальных ресурсов

Нарушение сроков поставок материалов ведет к невыполнению планов производства и реализации продукции. В практике мирового хозяйства известны несколько методов поставок материальных ресурсов, обеспечивающих рациональное снабжение производства предметами труда Наибольший интерес из них представляет метод «точно вовремя» (just-intime), впервые предложенный одной из японских фирм Сущность метода заключается в том, что поставки материальных ресурсов осуществляются непосредственно в тот момент, когда они необходимы для продолжения производства, и в объеме, рассчитанном на конкретный отрезок времени При этом методе обеспечивается ритмичное, бесперебойное снабжение предприятия материальными ресурсами и эффективное их использование в течение процесса производства

Для оценки ритмичности поставок используются следующие показатели коэффициент ритмичности, число аритмичности, среднее квадратичное отклонение, коэффициент неравномерности поставок, коэффициент вариации

Коэффициенты ритмичности и число аритмичности определяются по данным, приведенным в табл 8 7

415

Табл. 8.7. Анализ ритмичности поставок материалов

Месяцы |

План поставки, млн р |

Фактически поставлено, илнр |

Индекс выполнения плана поставок, коэффициент |

Принимается в зачет ритмичности |

Отклонение индекса выполнения плана поставок от i |

||

индекс |

поставка материалов |

положительные |

отрицательные |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Январь |

350 |

320 |

0,91 |

0,91 |

320 |

|

0,09 |

Февраль |

460 |

420 |

0,91 |

0,91 |

420 |

|

0,09 |

Март |

490 |

520 |

1,06 |

1 |

490 |

0,06 |

|

Апрель |

520 |

470 |

0,9 |

0,9 |

470 |

|

0,1 |

Май |

560 |

560 |

1 |

1 |

560 |

- |

- |

Июнь |

600 |

620 |

1,03 |

1 |

600 |

0,03 |

|

Июль |

500 |

450 |

0,9 |

0,9 |

450 |

|

0,1 |

Август |

600 |

540 |

0,9 |

0,9 |

540 |

|

0,1 |

Сентябрь |

650 |

670 |

1,03 |

1 |

650 |

0,03 |

|

Октябрь |

670 |

660 |

0,99 |

0,99 |

660 |

|

0,01 |

Ноябрь |

690 |

740 |

1,07 |

1 |

690 |

0,07 |

|

Декабрь |

750 |

740 |

0,99 |

0,99 |

740 |

|

0,01 |

Итого за год |

6840 |

6710 |

0,98 |

0,96 |

6590 |

0,19 |

0,5 |

В зачет ритмичности принимается фактическая поставка в пределах поставки, предусмотренной планом. Коэффициент ритмичности можно рассчитать двумя способами:

1) как среднеарифметическое по данным графы 5 табл. 8.7 (0,91 + 0,91 + 1,0 + 0,9 + 1,0 + 1,0 + 0,9 + 0,9 + 1,0 + 0,99 + + 1,0 + + 0,99) : 12 - 0,96;

2) как отношение объема поставок, принятого в зачет, к плановому (6590 : 6840 = 0,96).

Итоги граф 7 и 8 являются относительными линейными оценками числа аритмичности. Общее число аритмичности равняется их сумме. В нашем примере общее число аритмичности составило 0,69 (0,19 + 0,5). На его величину оказывают влияние не только отрицательные, но и положительные отклонения индексов выполнения плана поставок от 1 или, другими словами, одинаково нежелательны не только недопоставки материалов, но и их сверхплано-

416

вые поступления. Чем ближе число аритмичности к нулю, тем ритмичнее предприятие обеспечивалось материальными ресурсами. Этот показатель может принять значение, равное нулю, только при условии 100 %-го выполнения плана поставок.

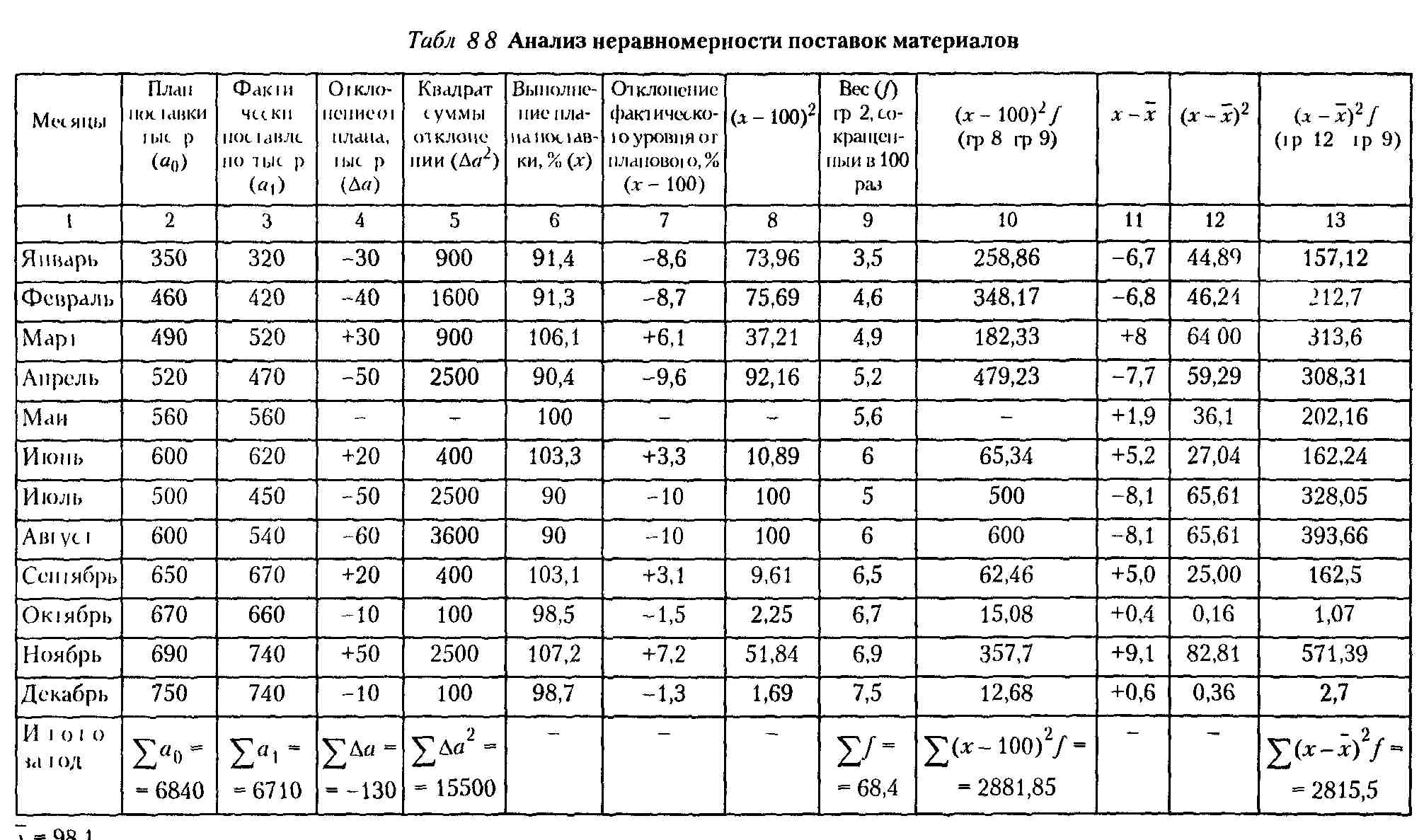

Анализ неравномерности поставок рекомендуется осуществлять при помощи приема математической статистики (табл. 8.8).

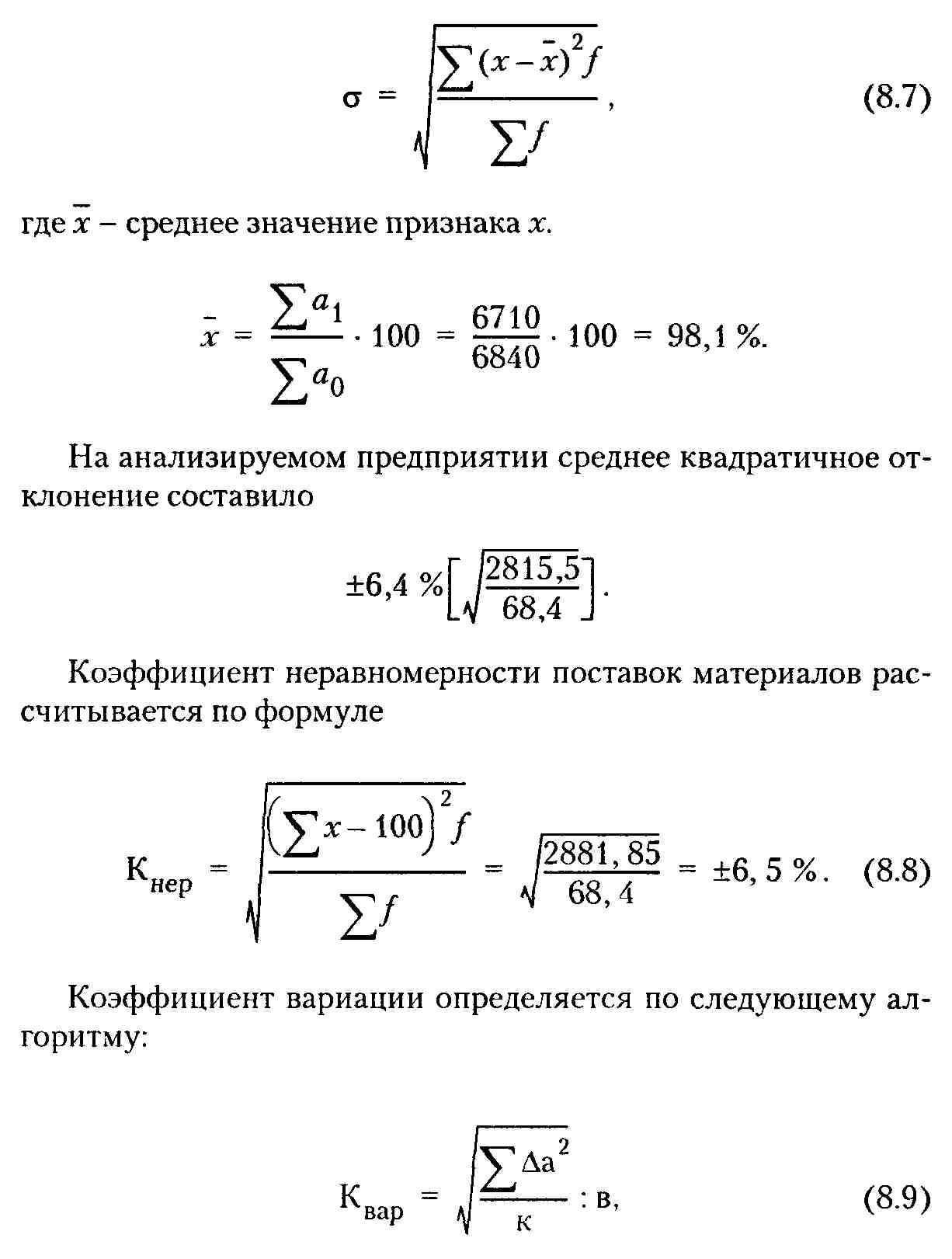

Среднее квадратичное отклонение (У исчисляют по формуле

Полученные результаты позволяют сделать вывод, что средний размер отклонений фактического процента выполнения плана поставок от 100 составил примерно ±6,4 %, что считается допустимым.