7.4. Обобщение резервов повышения эффективности использования основных фондов

Конкретные недостатки в состоянии обеспеченности и эффективности использования промышлешю-производственных основных фондов изложены в § 2 и 3 настоящей главы Они

394

являются основой выявления направлений поиска резервов повышения эффективности использования основных фондов, после чего разрабатываются соответствующие мероприятия. Контроль за их выполнением может осуществляться с использованием стандартной формы целевой комплексной программы (ЦКП):

Группы мероприятий |

Стоимость разработок или затраты |

Сроки |

Исполнители |

Отметка о выполнении |

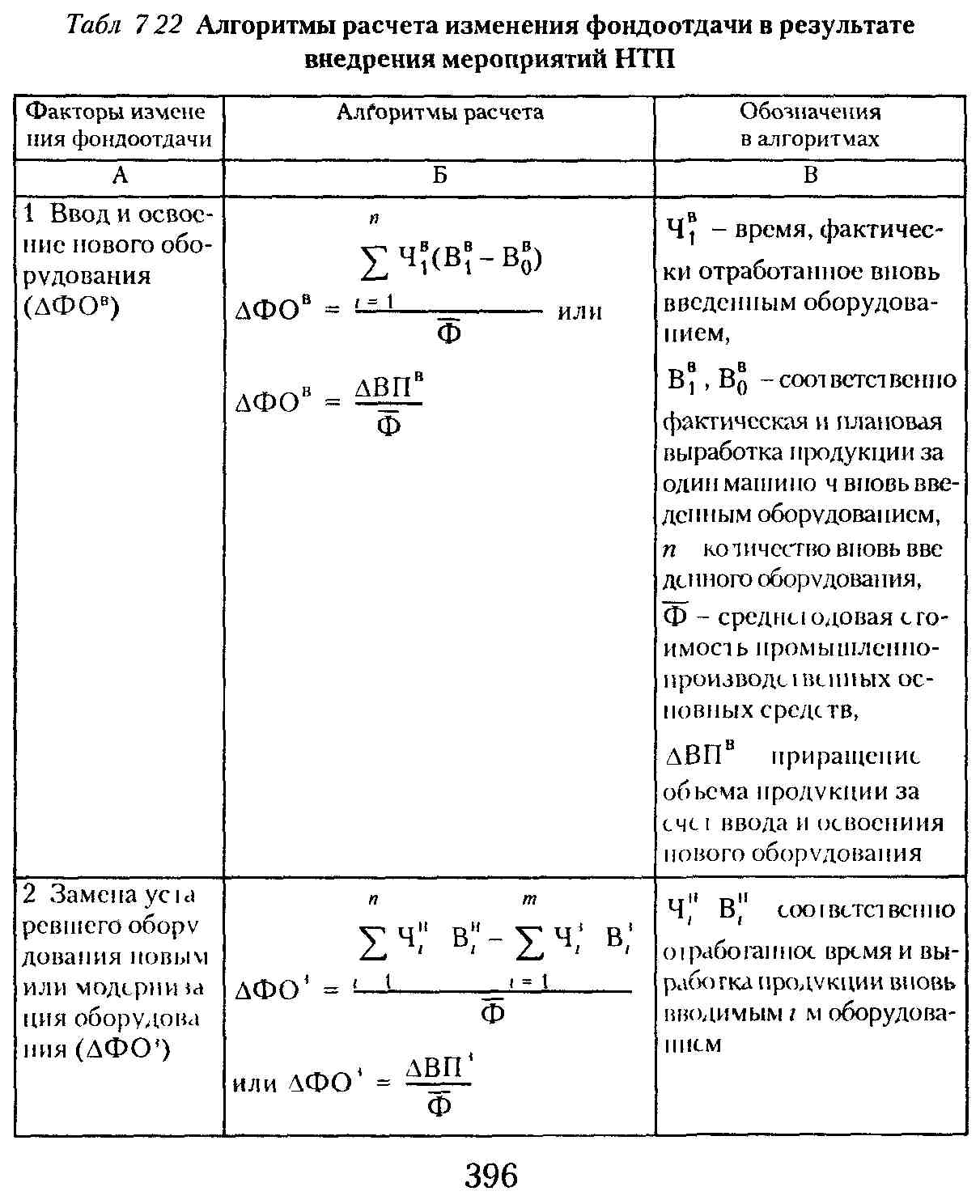

Важно изучать влияние внедрения мероприятий научно-технического прогресса (НТП) на фондоотдачу. Это влияние определяется по формуле

![]()

где AФО - изменение фондоотдачи в результате внедрения мероприятий НТП; AВПнтп - приращение объема продукции в результате внедрения мероприятий НТП; Ф - среднегодовая стоимость промышленно-производственных основных фондов.

В свою очередь, приращение объема продукции в результате внедрения мероприятий НТП формируется из следующих составляющих:

![]()

где АВПВ - приращение объема продукции за счет ввода и освоения нового оборудования; АВП3 - приращение объема продукции за счет замены устаревшего оборудования новым или после модернизации оборудования; ДВПС - приращение объема продукции за счет совершенствования технологии и организации производства и труда.

При анализе влияния внедрения мероприятий НТП на фондоотдачу необходимо изучать, как отразились на ее изменении не только рост объема продукции, но и стоимость промышленно-производственных основных средств Если учесть только рост объема продукции в результате внедрения мероприятий НТП, можно сделать неправильные выводы, так как зачастую новая техника (оборудование) значитечьно дороже заменяемой, и это удорожание может не компенсироваться со-

395

ответствующим ростом ее производительности. Поэтому следует изучать влияние на фондоотдачу изменения стоимости промышленно-производственных основных фондов, которая, например, уменьшается по снимаемому с эксплуатации оборудованию и увеличивается на сумму затрат, связанных с модернизацией основных фондов.

Большинство экономистов сходятся во мнении, что объективные резервы роста фондоотдачи рассчитываются лишь на основе внедрения конкретных мероприятий НТП Алгоритмы расчета изменения фондоотдачи за счет внедрения мероприятий НТП приведены в табл. 7.22.

![]()

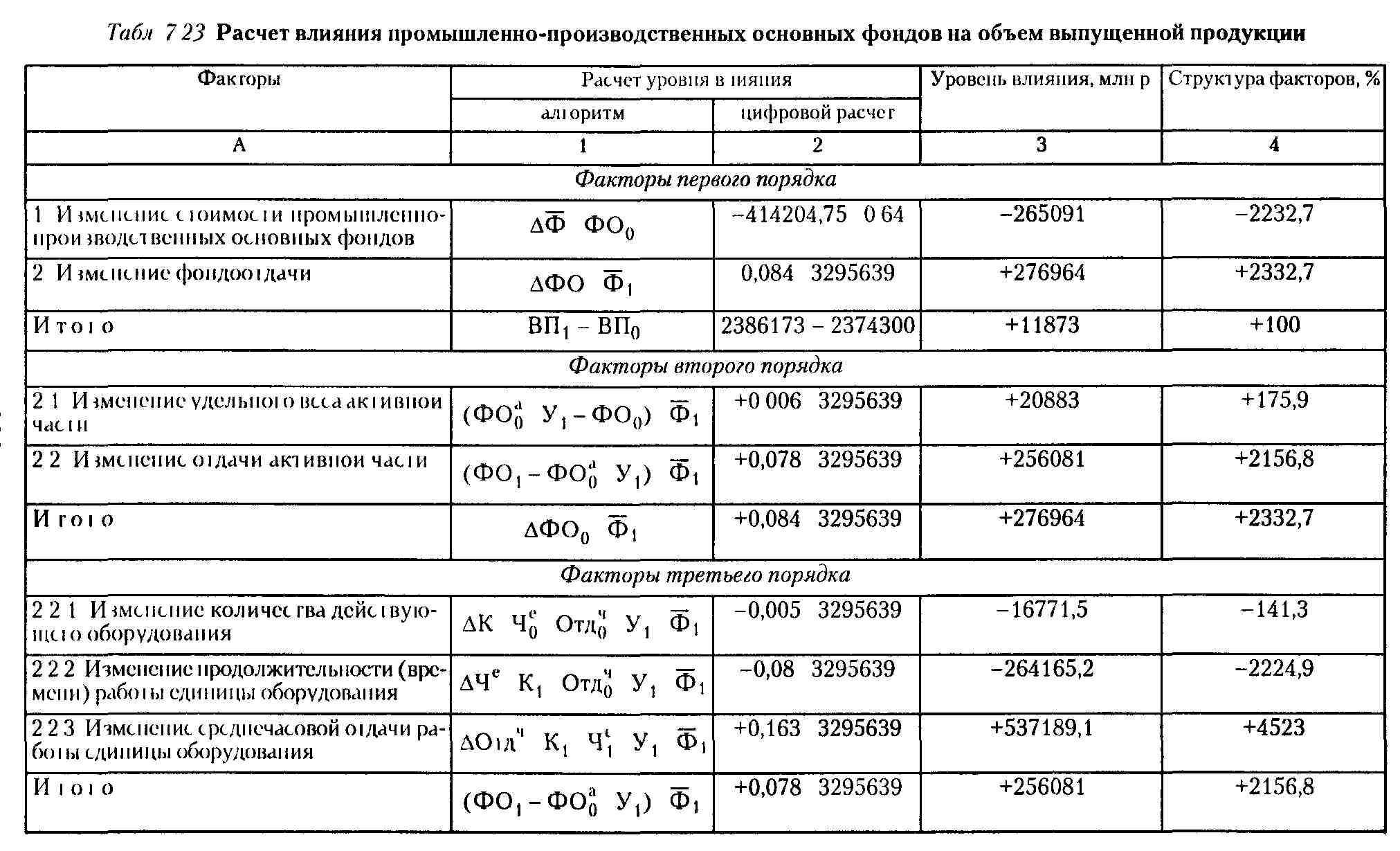

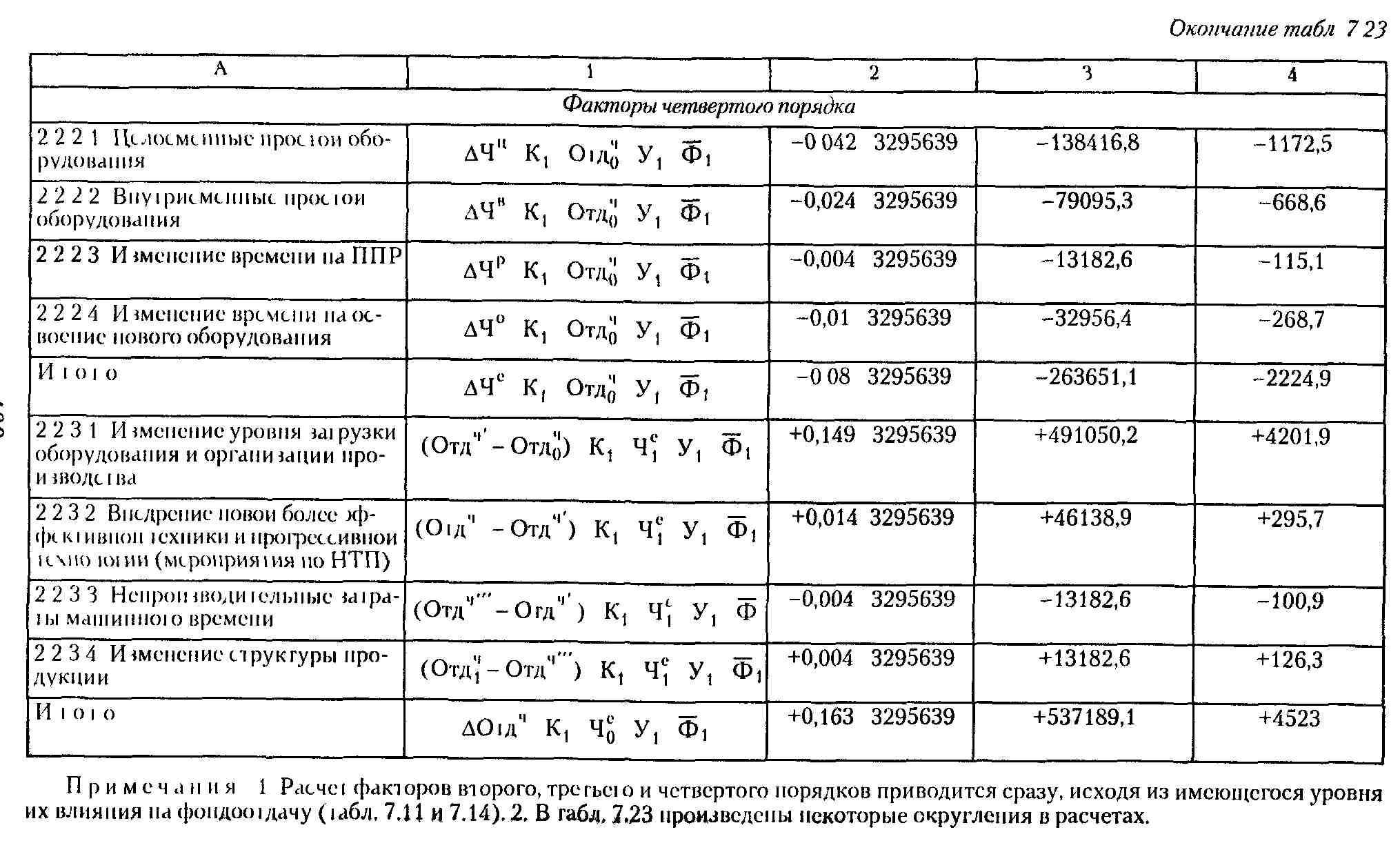

Влияние факторов состояния и эффективности использования промышленно-производственных основных фондов на объем выпущенной продукции с помощью приема абсолютных разниц показано в табл. 7 23. Структура факторов любого порядка рассчитана по отношению к изменению результативного показателя.

Данные табл 7 23 показывают, что каждый из факторов любого порядка оказал существенное влияние на изменение объема выпущенной продукции Это говорит о большой силе и многообразии воздействия различных составляющих Например, благодаря росту среднечасовой отдачи работы единицы оборудования объем продукции увеличился на 537189,1 млн р

Как было установлено, объем реализованной продукции возрос на 36330 млн р, в том числе за счет увеличения объема выпущенной продукции на 11873 млн р (см табл 4 10), что детализируется, например, по факторам изменения состояния и эффективности использования промышленно-производственных основных фондов уровнями влияния, показанными в табл 7 23

Факторы изменения объема реализованной продукции (например, по факторам изменения состояния и эффективности использования промышленно-производственных основных фондов) целесообразно довести до прибыли от реализации продукции (товаров, работ,услуг), отчетного периода, налогооблагаемой, чистой Для такого расчета используется прием долевого участия

Прибыль от реализации продукции (товаров, работ, услуг), отчетного периода и налогооблагаемая за счет изменения объема и структуры реализованной продукции увеличилась на 8654 мин р (см табл 2 6, 3 2), а объем реализованной продукции возрос на 36330 млн р , включая изменение объема выпущенной продукции и изменение ее структуры (см табл 4 10,7 23) Следовательно повышение объема реализованной продукции на один рубль обеспечило рост влияния на прибыль от реализации продукции

398

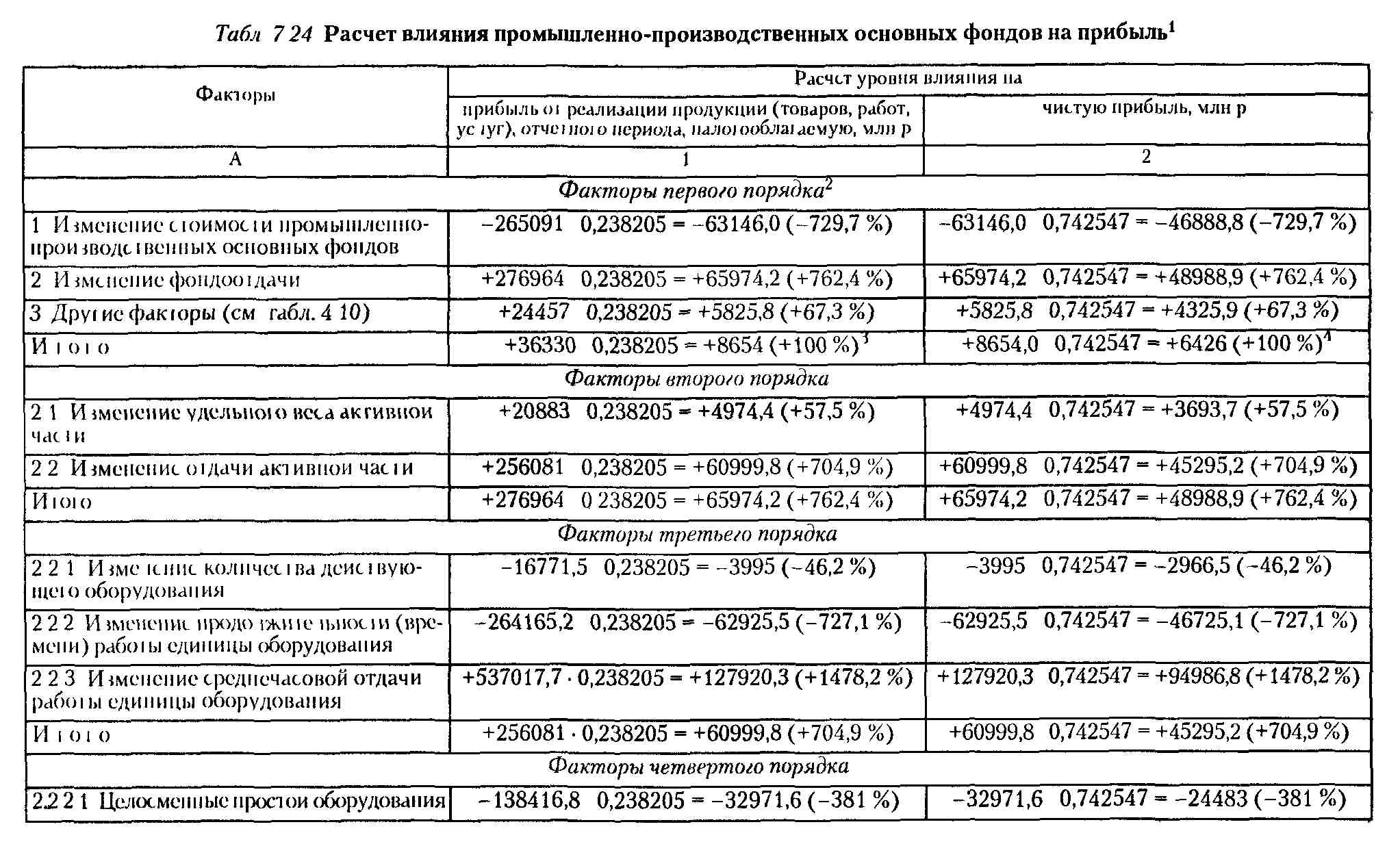

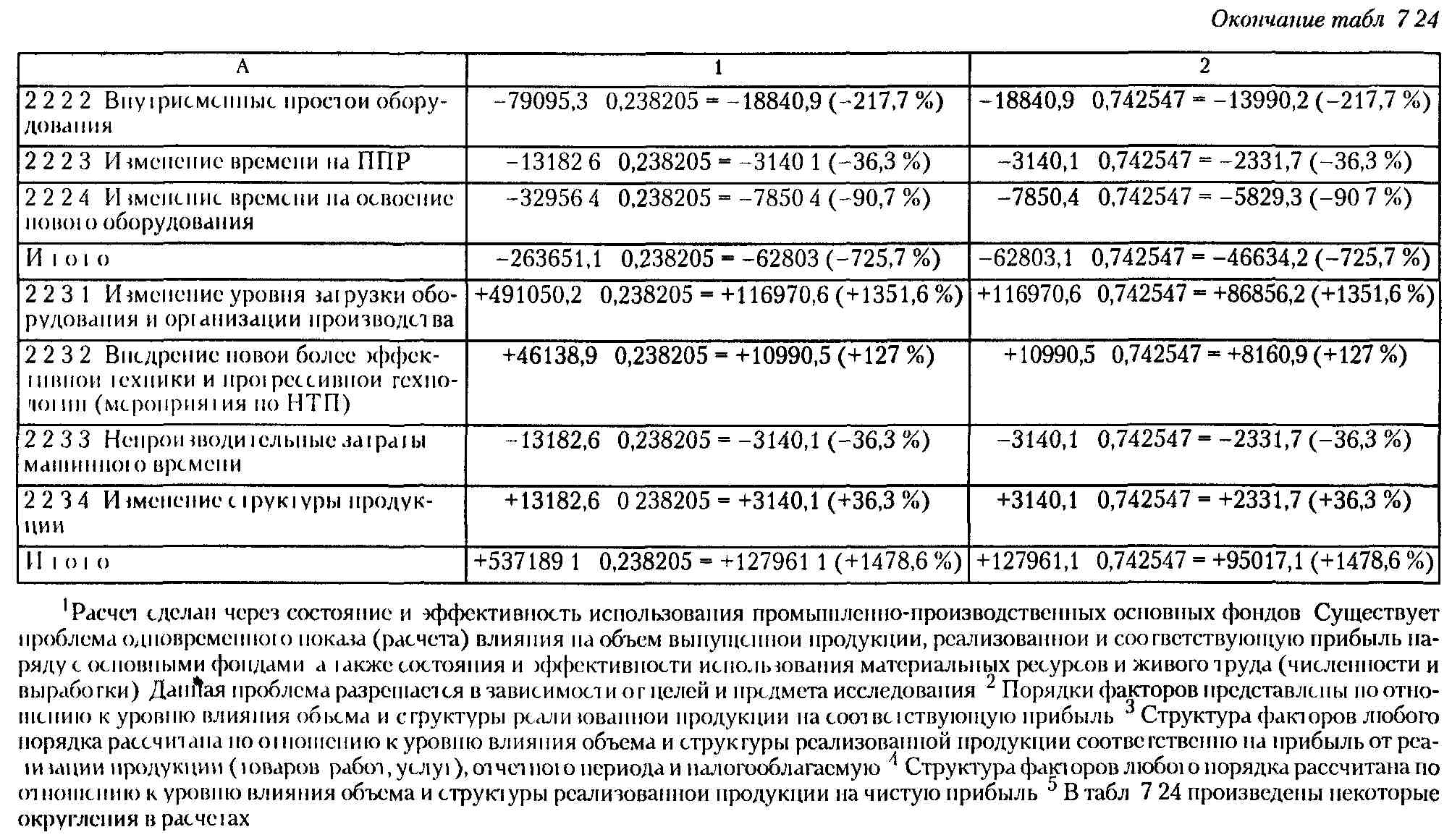

Данные табл. 7.24 показывают, что наиболее существенное влияние на прибыль от реализации продукции (товаров, работ, услуг), отчетного периода и налогооблагаемую оказали следующие факторы: изменение стоимости промышленно-производственных основных фондов (-729,7 %), изменение фондоотдачи (+ 762,4 %) - факторы первого порядка; изменение отдачи активной части (+ 704,9 %) - фактор второго порядка; изменение продолжительности (времени) работы единицы оборудования (- 727,1 %), изменение среднечасовой отдачи работы единицы оборудования (+ 1478,2 %) - факторы третьего порядка; целосменные простои оборудования (- 381 %), внутрисменные простои оборудования (- 217,7 %), изменение уровня загрузки оборудования и организации производства (+1351,6 %) - факторы четвертого порядка.

Чистая прибыль за счет изменения объема и структуры реализованной продукции увеличилась на 6426 млн р. (см. табл. 2.6), а прибыль от реализации продукции (товаров, работ, услуг), отчетного периода и налогооблагаемая за счет этих же факторов возросла на 8654 млн р. Следовательно, повышение прибыли от реализации продукции (товаров, работ, услуг), отчетного периода и налогооблагаемой на один рубль обеспечило рост чистой прибыли на 74,2547 коп. (6426: 8654). Умножив уровни влияния факторов изменения прибыли от реализации продукции (товаров, работ, услуг), отчетного периода, налогооблагаемой (например, по факторам изменения состояния и эффективности использования промышленно-производственных основных фондов) на коэффициент 0,742547, мы получим их влияние на чистую прибыль. Расчеты и результаты приведены в табл. 7.24. Они свидетельствуют, что те же самые факторы, которые существенно повлияли на прибыль от реализации продукции (товаров, работ, услуг), отчетного периода и налогооблагаемую, оказали такое же сильное влияние и на чистую прибыль.

403,

АНАЛИЗ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ