7.3.3. Анализ использования производственной мощности и площади

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции при достигнутом и намеченном уровне техники, технологии, форм организации труда и производства с учетом прогрессивных норм трудовых затрат и в условиях наиболее эффективного использования всех средств производства. Таким образом, производственная мощность - максимально потенциальная возможность выпуска продукции данным предприятием за отчетный период.

Производственная мощность не является какой-то постоянной величиной, она изменяется вместе с совершенствованием техники, технологии и организации производства.

Производственная мощность предприятия исчисляется исходя из мощности ведущих цехов, участков, агрегатов с учетом осуществления комплекса организационно-технических ме-

388

роприятий, направленных на ликвидацию узких мест, и возможной кооперации производства.

Производственная мощность предприятия рассчитывается на основании технических норм выработки или проектных показателей производительности оборудования, агрегатов, машин, установок и использования площадей, трудоемкости изделий, норм выхода продукции из сырья с учетом применения самой передовой технологии и самой совершенной организации производства и труда.

В расчетах мощностей принимается максимально возможный фонд времени оборудования:

для предприятий с непрерывным процессом производства -число календарных дней в году по 24 рабочих часа в сутки за вычетом времени, необходимого для проведения капитальных и планово-предупредительных ремонтов и технологических остановок оборудования и агрегатов, если эти остановки не входят в нормы работы техники,

для предприятий с прерывным процессом производства -календарный фонд времени работы оборудования, исходя из соответствующей сменности и установленной продолжительности смен в часах за вычетом времени, необходимого для проведения капитальных и планово-предупредительных ремонтов, времени выходных и праздничных дней, сокращения рабочего времени в предпраздничные дни

Для отраслей промышленности с сезонным характером производства фонд времени работы оборудования определяется по проекту или утвержденному режиму с учетом оптимального количества смен или суток работы цехов

По новым предприятиям и объектам, введенным в действие, но не освоившим проектные мощности, в расчетах принимается мощность по утвержденному проекту (при необходимости пересчитанная по номенклатуре и ассортименту продукции планового периода)

Анализ использования всего производственного потенциала предприятия проводится по данным планового и отчетного балансов производственных мощностей, которые составляются в натуральных показателях и в стоимостном выражении в сопоставимых ценах по всей выпускаемой продукции

389

Баланс производственной мощности

рассчитывается по формуле![]()

При составлении баланса за отчетный период мощность на начало отчетного года принимается по номенклатуре и в ассортименте продукции года, предшествующего отчетному, а мощность на конец года - по номенклатуре и в ассортименте продукции отчетного года.

Баланс производственной мощности содержит данные об изменениях производственных мощностей и основных факторах, вызвавших их изменения в отчетном году.

Плановый (фактический) коэффициент использования производственной мощности определяется как отношение планируемого (фактического) годового выпуска продукции к среднегодовой мощности.

Сравнение фактического коэффициента использования производственной мощности с плановым и за предшествующий год позволяет установить изменение степени использования производственных мощностей, причины этих изменений. Низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений Повысить jtot коэффициент можно в результате выполнения плана технического и организационного развития производства, повышения коэффициента сменности, ликвидации узких мест в производстве, уменьшения простоев оборудования, улучшения организации труда, обеспечения сырьем, материалами, комплектующими.

390

Коэффициент использования производственной мощности целесообразно определять (анализировать) как в целом по предприятию, так и по ведущим заготовительным цехам, а также по оборудованию, лимитирующему рост производства, и по профильной и непрофильной продукции предприятия. Анализируют и уровень использования производственных мощностей по видам изделий, для чего используют данные ф. № БМ «Баланс производственной мощности» за ряд лет. Это позволяет выявить, проводится ли на предприятии работа по повышению уровня ее использования, и установить причины негативных явлений.

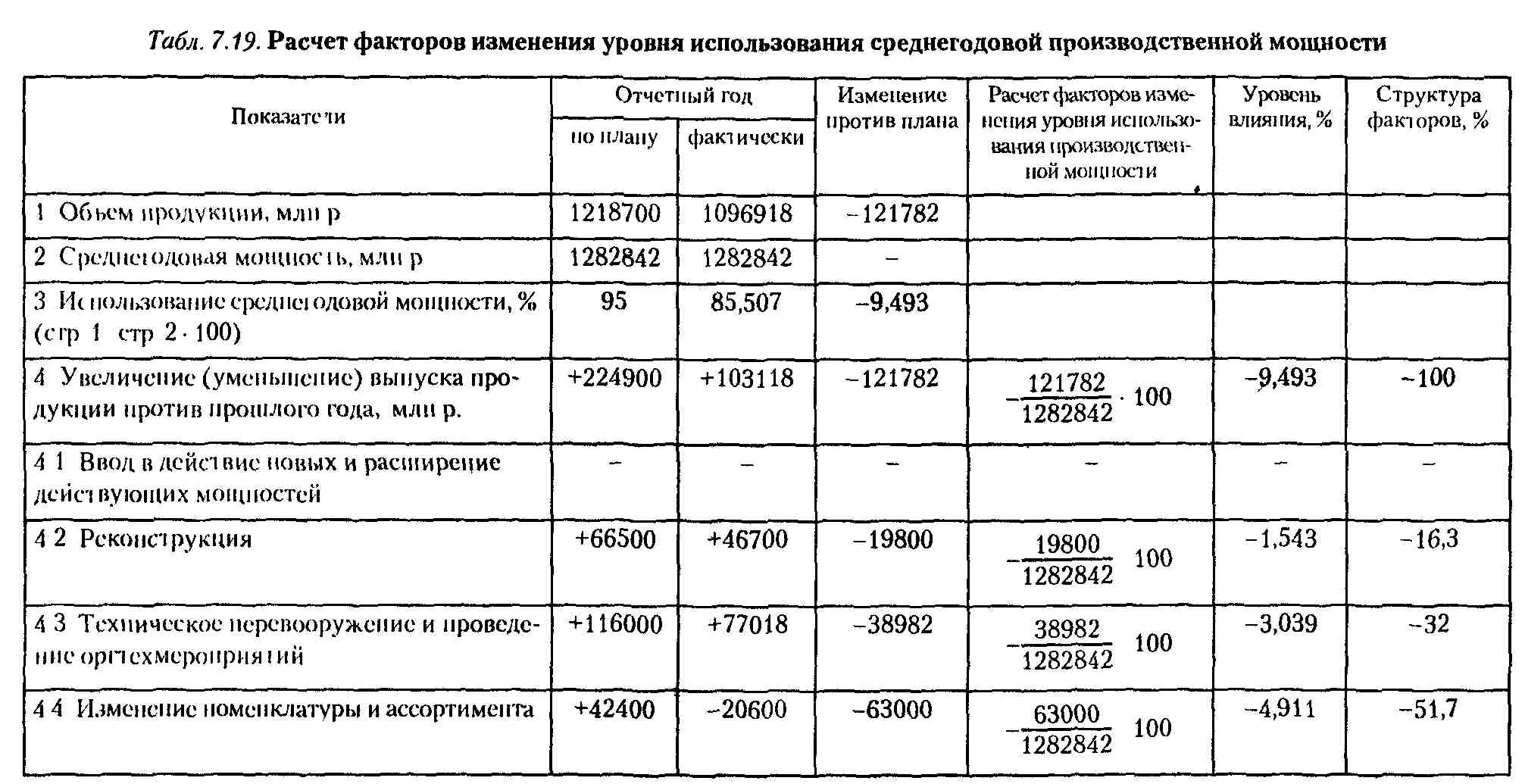

Для расчета факторов изменения уровня использования среднегодовой производственной мощности используется прием долевого участия. Влияние каждого фактора определяется путем отношения изменения выпуска продукции за счет соответствующего мероприятия по изменению организационно-технического уровня производства, а также других к среднегодовой мощности.

По анализируемому предприятию расчет факторов и уровень их влияния представлены в табл. 7.19.

Из приведенных в табл. 7.19 данных видно, что предприятие не достигло запланированного уровня использования среднегодовой мощности на 9,493 %. Это произошло главным образом из-за изменения номенклатуры и ассортимента продукции (увеличения трудоемкости изделий). Значительное отрицательное влияние оказало также невыполнение плана технического перевооружения и проведения организационно-технических мероприятий и реконструкции производства. При проведении анализа использования производственных мощностей нужно учитывать необходимость создания резервных мощностей с целью обеспечения бесперебойного функционирования предприятий, а также для устранения краткосрочных нарушений их работы.

Следует различать резервы мощности, необходимые для нормального функционирования предприятий и образующиеся в результате нерационального их использования.

Весьма важным направлением повышения уровня использования производственной мощности является сокращение сроков освоения проектных мощностей вновь вводимых предприятий, цехов, агрегатов, автоматического оборудования.

391

Эти показатели отражают не только степень занятости производственных площадей, но и уровень использования установленного оборудования, т.е. они в значительной степени дополняют показатели использования производственных мощностей, в то время как последние не характеризуют степень использования зданий и сооружений, т.е. пассивной части фондов.

Показатель выпуска продукции на один квадратный метр производственной площади определяется как отношение объема продукции к величине площади. Чем больше продукции приходится на один квадратный метр площади, тем эффективнее она используется. В то же время повышение удельного веса производственных площадей способствует росту эффективности производства, увеличению выпуска продукции.

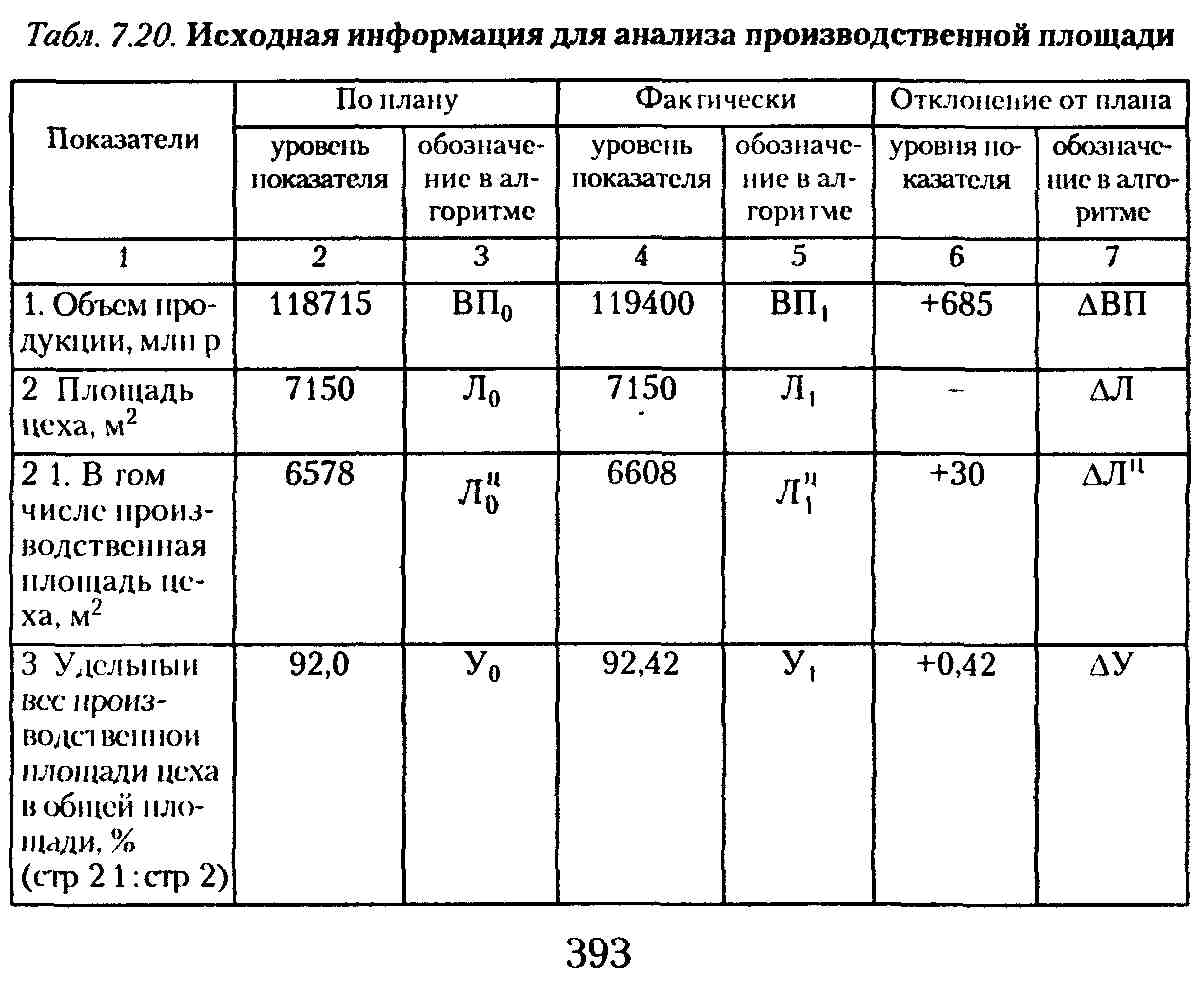

По механическому цеху предприятия имеются следующие данные (табл. 7.20).

Как видно из данных табл. 7.20, фактически по сравнению с планом удельный вес производственной площади цеха увеличился с 92,0 % до 92,42 %, доля вспомогательной площади соответственно уменьшилась.

Улучшилось использование производственной площади цеха.

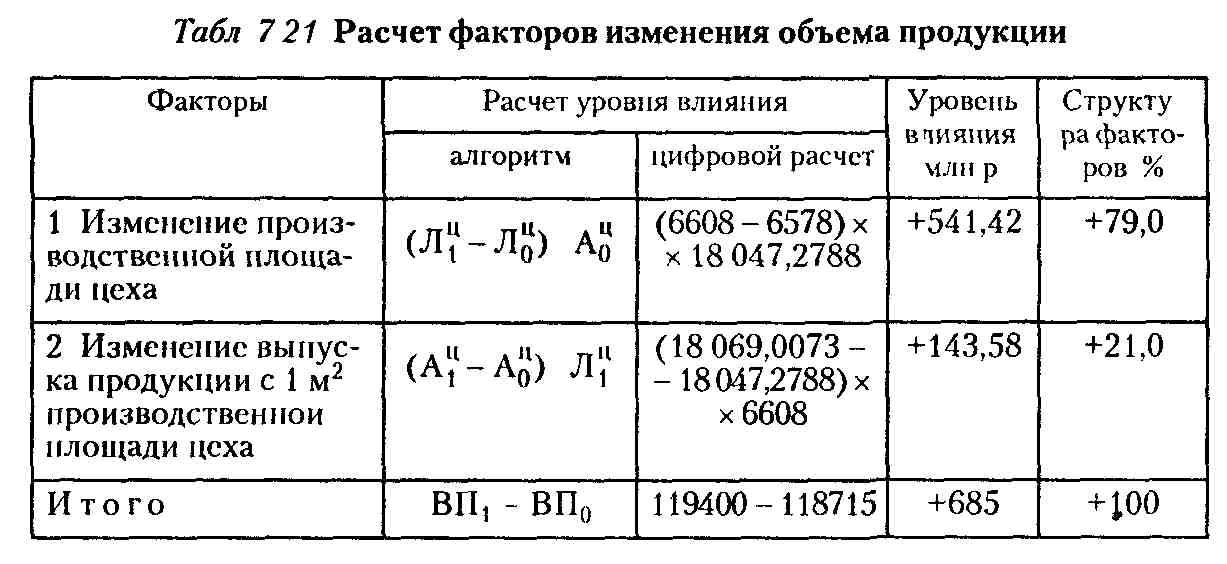

Расчет факторов изменения объема продукции с использованием приема абсолютных разниц (мультипликативный тип модели факторной системы) представлен в табл. 7.21.

Данные табл 7 21 показывают, что вследствие увеличения производственной площади цеха на 30 м2 объем продукции возрос на 541,42 тыс р, или на 79 %, а благодаря увеличению выпуска продукции с 1 м2 производственной площади цеха на 21,7285 р объем продукции возрос на 143,58 тыс. р, что составило 21 %.