7.3. Анализ эффективности использования основных средств

7.3.1. Анализ фондоотдачи

Фондоотдача - важнейший обобщающий показатель эффективности использования основных фондов. Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:

![]()

где ФО - фондоотдача; ВП - объем продукции; Ф - среднегодовая стоимость промышленно-производственных основных средств; Т - среднесписочная численность работающих; ПТ -производительность труда; ФВ - фондовооруженность.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Исходные данные для расчета фондоотдачи приводят в сопоставимый вид: объем продукции корректируют на имевшее место изменение цен на продукцию, а стоимость основных фондов - на их переоценку. При необходимости рассчитать влия-

359

ние этих факторов на фондоотдачу как самостоятельно действующих используются алгоритмы, приведенные в табл. 7.9.

Для объективной оценки фондоотдачи также целесообразно анализировать арендуемые основные фонды, используемые по лизингу, учитываемые за балансом.

Факторами первого порядка, влияющими на фондоотдачу, являются изменение удельного веса активной части и изменение отдачи активной части. Для расчета их влияния можно использовать прием цепных подстановок. Подстановкой будет фондоотдача при фактическом удельном весе* активной части и плановой ее отдаче. Разность между подстановкой и плановым показателем фондоотдачи покажет влияние изменения удельного веса активной части, а разность между фактическим показателем фондоотдачи и подстановкой покажет влияние изменения отдачи активной части.

360

Отдача активной части является сложным фактором. Среди экономистов нет единого мнения в подходе и к формированию факторов второго и последующих порядков изменения фондоотдачи. Соответственно различны и методики анализа. Рассмотрим одну из них.

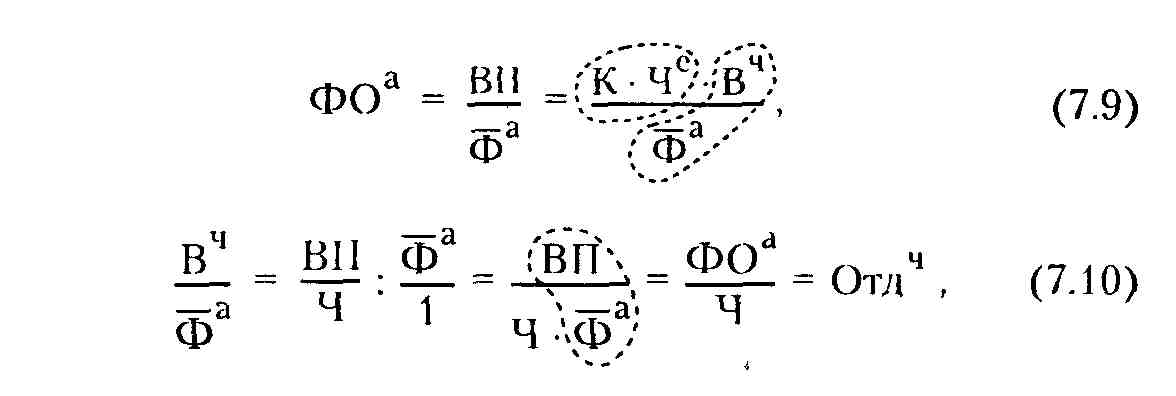

В соответствии с ней фондоотдачу активной части можно представить следующим образом:

где ФОа - фондоотдача активной части промышленно-произ-водственных основных фондов; ВП - объем продукции; Фа -среднегодовая стоимость промышленно-производственных основных фондов; К - среднегодовое количество действующего оборудования; Че - продолжительность (время) работы единицы оборудования; Вч - выработка продукции (часовая) единицей оборудования (производительность оборудования); Отдч - среднечасовая отдача работы единицы оборудования.

В числителе третьим сомножителем является часовая выработка продукции единицей оборудования или объем продукции, произведенной оборудованием за один час. Если этот объем продукции за один час разделить на среднегодовую стоимость активной части основных средств, получим отдачу (по аналогии с фондоотдачей), но эта отдача будет часовой. Иначе говоря, факторами второго порядка изменения фондоотдачи являются: изменение количества действующего оборудования, изменение продолжительности (времени) работы единицы оборудования и изменение среднечасовой отдачи работы единицы оборудования.

где Ч - фонд времени работы действующего оборудования.

361

Последний фактор можно выделить и таким образом:

Т ретий

фактор - это среднечасовая отдача работы

единицы оборудования. Такой вывод можно

обосновать и таким обстоятельством.

ретий

фактор - это среднечасовая отдача работы

единицы оборудования. Такой вывод можно

обосновать и таким обстоятельством.

Результативный показатель - фондоотдача активной части основных средств (не объем продукции) - является годовым. Если мы выделяем такие факторы, как количество действующего оборудования и время работы единицы оборудования, то для того, чтобы получить данный результативный показатель, необходимо произведение этих факторных показателей умножить именно на среднечасовую отдачу работы единицы оборудования.

В данной методике анализа третий фактор находится как частное от деления среднечасовой выработки единицы оборудования, но на среднегодовую стоимость всей активной части основных фондов. В целях соблюдения единого подхода фондоотдачу активной части можно представить следующим образом:

где Вчк - часовая выработка продукции всего оборудования;

Отдк - среднечасовая отдача работы действующего оборудования.

В этом случае единый подход в расчетах будет соблюден: мы делим среднечасовую выработку всего оборудования на среднегодовую стоимость всей активной части основных средств и получаем среднечасовую отдачу работы действующего оборудования (Отдк).

Однако данный фактор является сложным. Задача же анализа заключается в разложении сложных факторов на простые Среднечасовую отдачу работы действующего оборудования можно представить в виде произведения количества действующего оборудования на среднечасовую отдачу работы единицы оборудования, следовательно

![]()

Мы пришли к тем же простым факторам второго порядка изменения фондоотдачи активной части основных фондов (формула (7.8)).

Структурно-логическая модель факторной системы фондоотдачи представлена на рис. 7.1.

Для расчета влияния факторов второго порядка можно использовать приемы как цепных подстановок, так и абсолютных разниц.

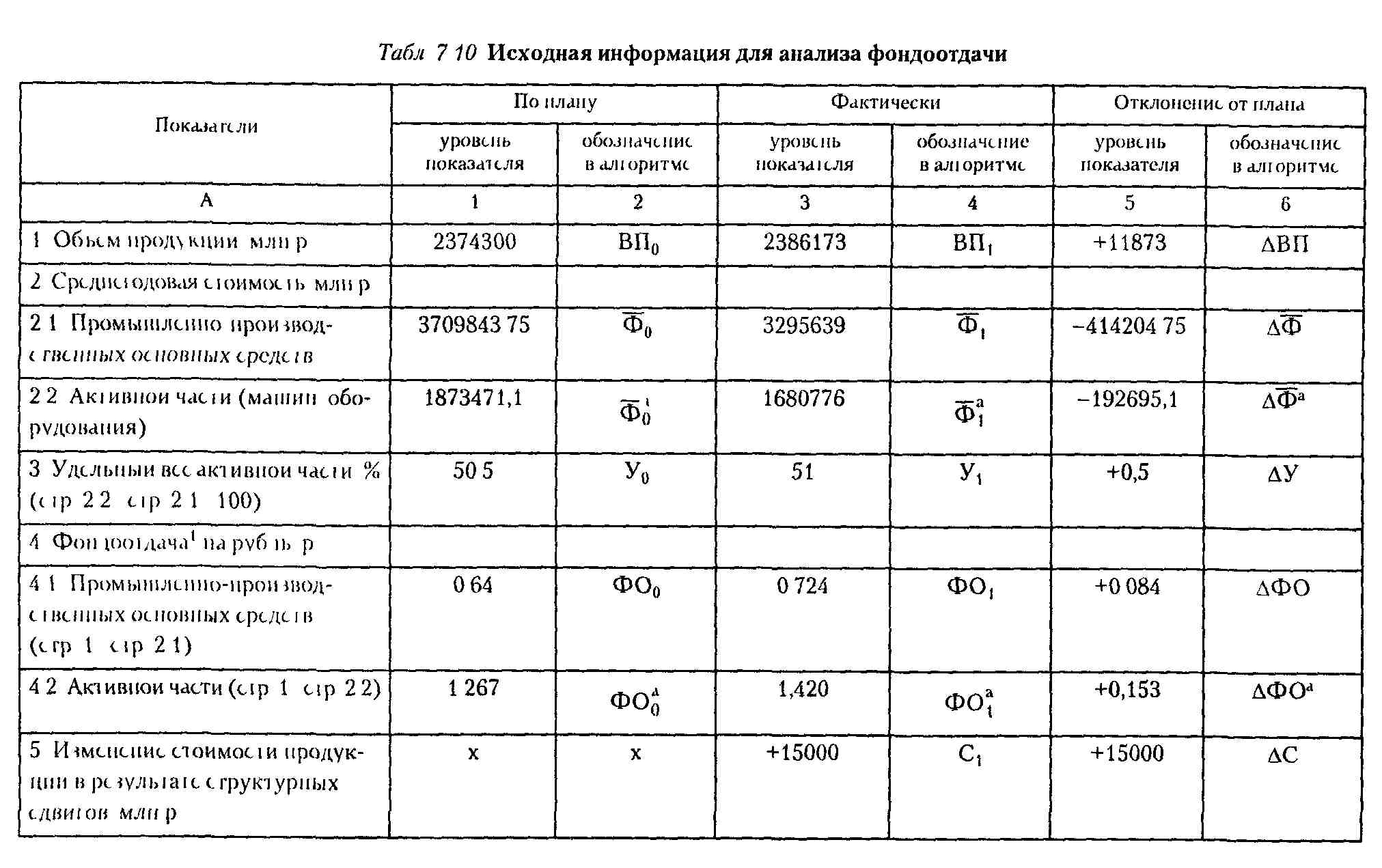

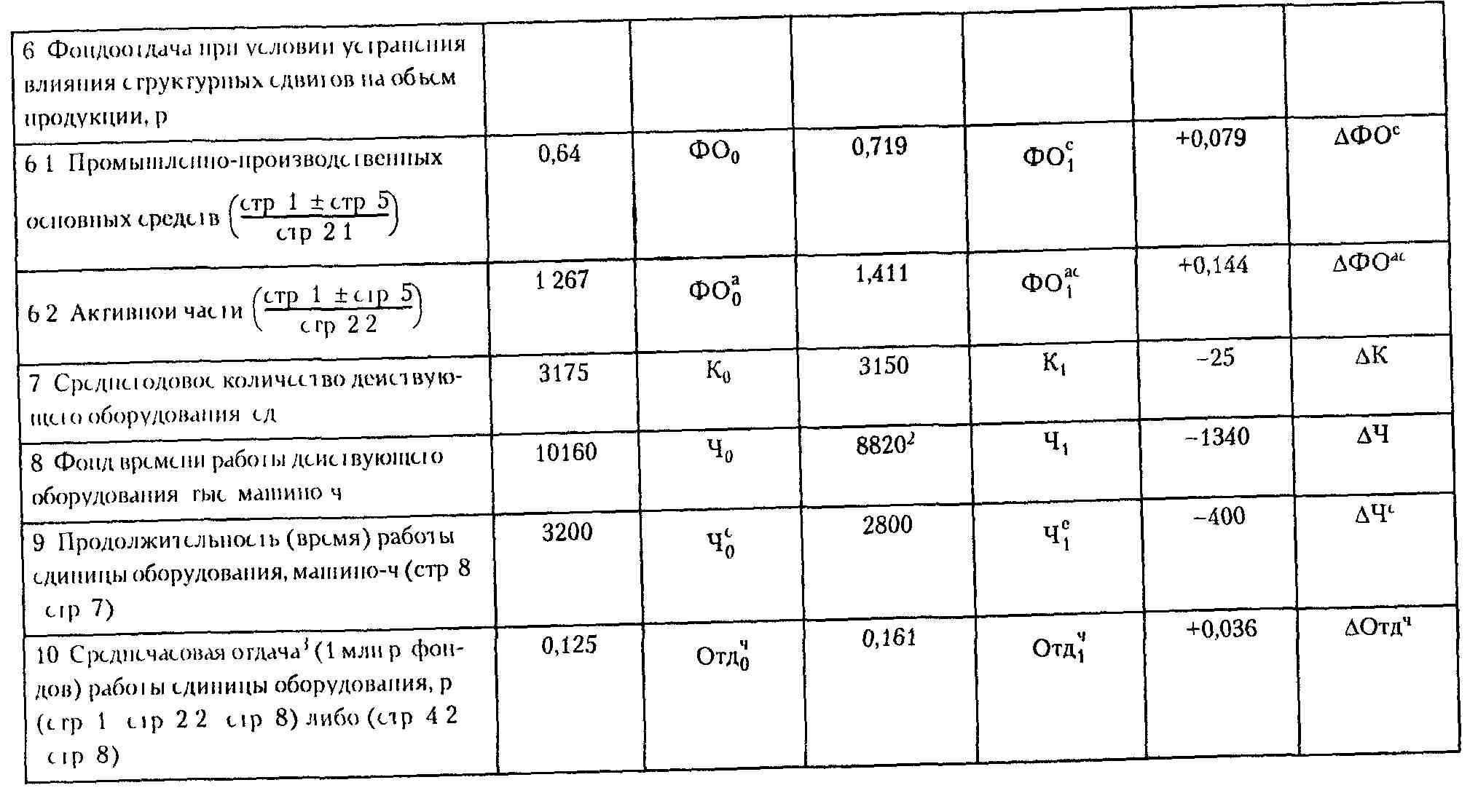

По анализируемому предприятию имеются следующие данные (табл. 7.10). Расчет факторов первого и второго порядков изменения фондоотдачи произведен в табл. 7.11. Структура факторов любого порядка рассчитана по отношению к изменению результативного показателя (фондоотдачи промыш-ленно-производственных основных средств). Факторы второго порядка доводятся до уровня первого путем умножения уровня их влияния на фактический удельный вес активной части основных средств в среднегодовой стоимости промыш-ленно-производственных основных фондов.

Наиболее существенное влияние на фондоотдачу оказало изменение отдачи активной части. Под воздействием этого фактора она увеличилась на 0,078 р., или 92,5 %. Из факторов второго порядка изменения фондоотдачи наибольшее влияние оказало изменение времени работы единицы оборудования и изменение среднечасовой отдачи работы единицы оборудования. Результативный показатель (фондоотдача промышленно-производствен-ных основных фондов) соответственно уменьшился на 0,08 р., или на 95,4 %, и возрос на 0,163 р., или на 193,9 % (табл. 7.11).

Фактор «изменение среднечасовой отдачи работы единицы оборудования» является сложным. В целях выяснения конкретных причин его изменения этот результативный показатель целесообразно детализировать по факторам третьего и четвертого порядков изменения фондоотдачи.

В анализе среднечасовой выработки на одного рабочего выделяются такие факторы, как «Изменение интенсивности труда рабочих и организации производства», «Внедрение в производство мероприятий по НТП», «Непроизводительные затраты рабочего времени» и «Изменение структуры продукции». С этих же позиций в анализе среднечасовой отдачи работы единицы оборудования целесообразно выделить следующие факторы: « Изменение уровня загрузки оборудования и организации производства»,

363

Внедрение

новой более эффективной техники и

прогрессивной технологии» (мероприятия

по НТП)», «Непроизводительные затраты

машинного времени» и «Изменение структуры

продукции». В свою очередь, фактор

«Изменение уровня загрузки оборудования

и организации производства» целесообразно

подразделить на следующие факторы:

«Изменение интенсификации производства»,

«Совершенствование системы управления»

и «Совершенствование организации

производства», а фактор «Внедрение

новой более эффективной техники и

прогрессивной технологии (мероприятия

по НТП)» целесообразно подразделить

на такие факторы, как «Механизация и

автоматизация производства»,

«Использование прогрессивной технологии»

и «Модернизация действующего

оборудования».

Внедрение

новой более эффективной техники и

прогрессивной технологии» (мероприятия

по НТП)», «Непроизводительные затраты

машинного времени» и «Изменение структуры

продукции». В свою очередь, фактор

«Изменение уровня загрузки оборудования

и организации производства» целесообразно

подразделить на следующие факторы:

«Изменение интенсификации производства»,

«Совершенствование системы управления»

и «Совершенствование организации

производства», а фактор «Внедрение

новой более эффективной техники и

прогрессивной технологии (мероприятия

по НТП)» целесообразно подразделить

на такие факторы, как «Механизация и

автоматизация производства»,

«Использование прогрессивной технологии»

и «Модернизация действующего

оборудования».

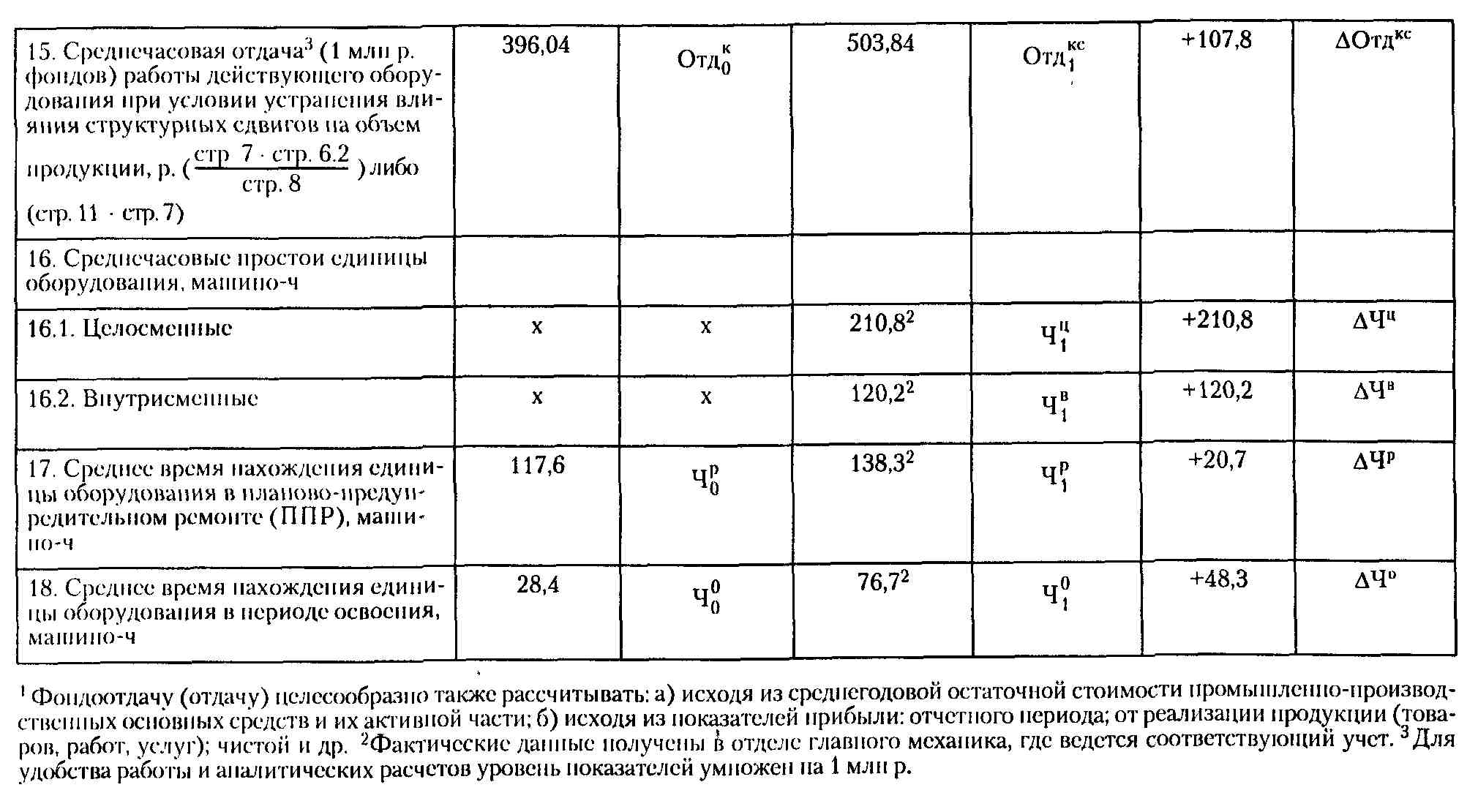

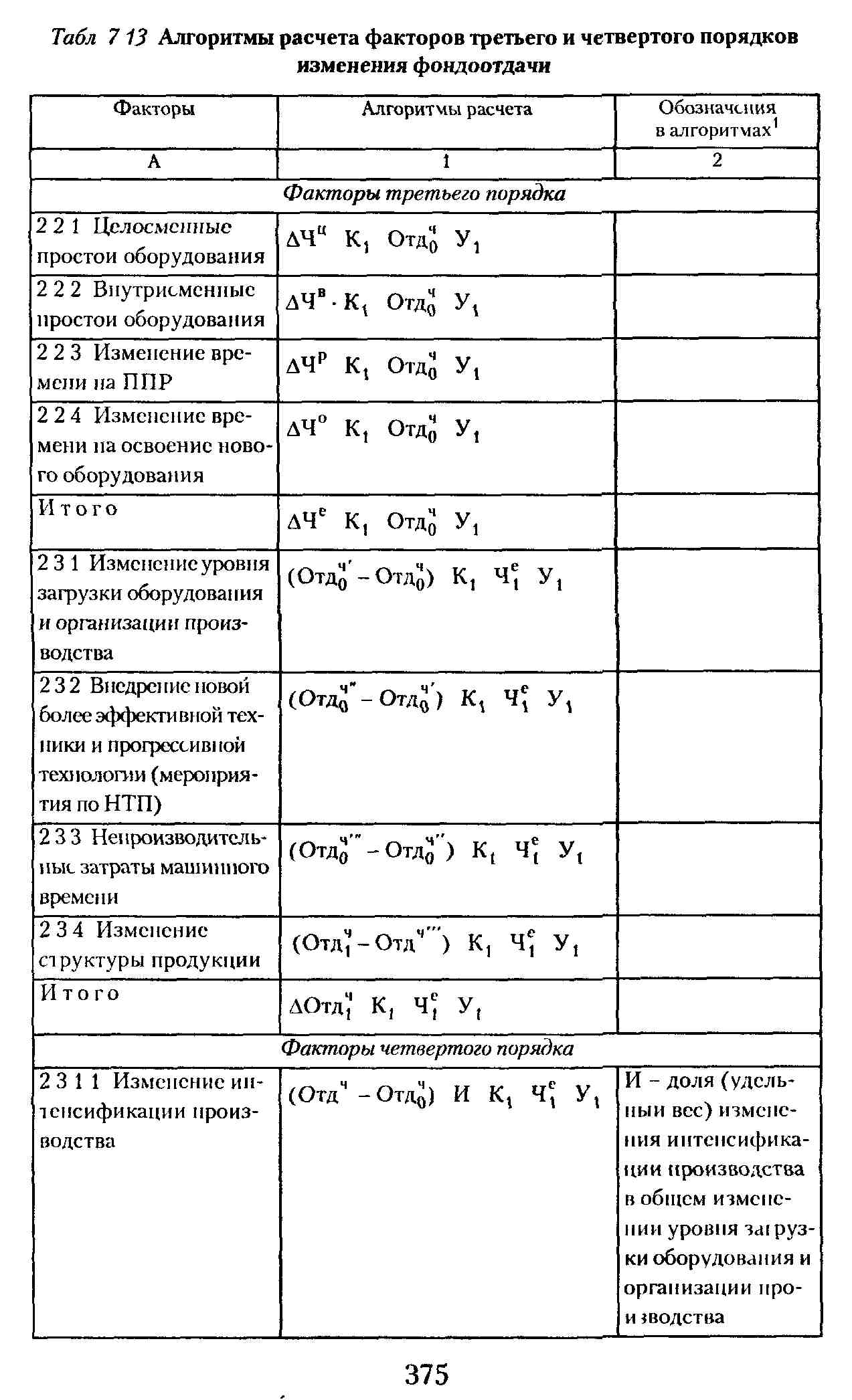

Фактор «Изменение продолжительности (времени) работы единицы оборудования» целесообразно подразделить на: «Це-лосменные простои», «Внутрисменные простои», «Изменение времени на планово-предупредительный ремонт (ППР)» и «Изменение времени на освоение нового оборудования».

Для расчета факторов изменения среднечасовой отдачи работы единицы оборудования используется прием цепных подстановок.

Подстановки для расчета факторов третьего порядка изменения фондоотдачи, связанные с изменением среднечасовой отдачи работы единицы оборудования, следующие (обозначения алгоритмов приведены в табл. 7.10):

и фактический показатель:

Первая подстановка (Отдч' ) приведена в сопоставимый вид с плановой, так как в ней учтены все факторы, которые могут оказывать влияние на изменение результативного показателя. Следовательно, разница между ней и плановым показателем среднечасовой отдачи работы единицы оборудования покажет влияние изменения уровня загрузки оборудования и организации производства. Вторая подстановка (Отдч") отличается от первой на величину внедрения новой более эффективной техники и прогрессивной технологии (мероприятия по НТП). Разность между третьей (Отдч""") и второй (Отд") подстановками покажет влияние непроизводительных затрат машинного времени (т. е. затрат времени, связанных с выпуском бракованной продукции, ее исправлением и т.п.) на разность между фактическим показателем среднечасовой отдачи работы единицы оборудования и третьей подстановкой (Отдч''' ) покажет влияние изменения структуры продукции.

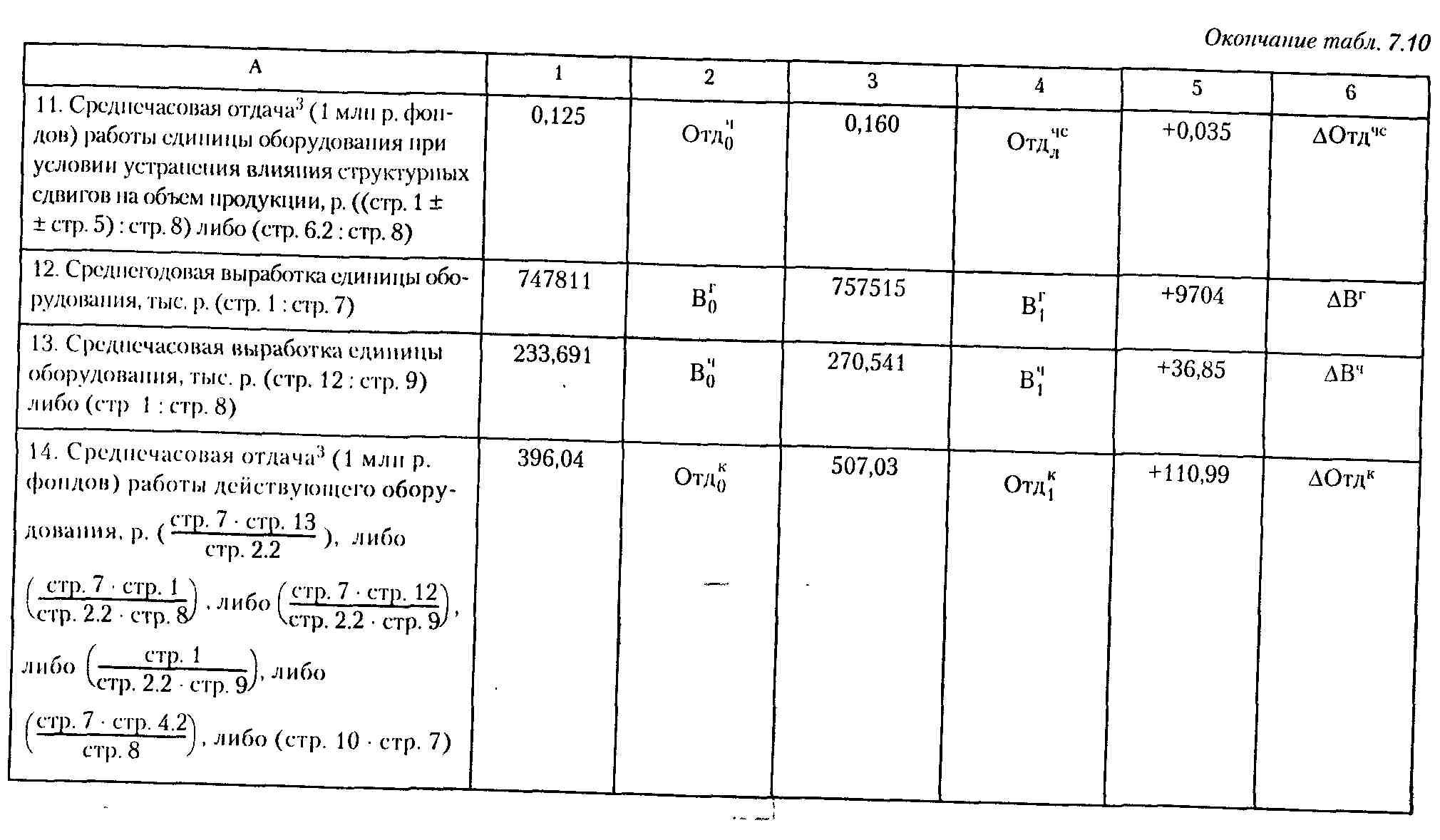

Время, связанное с внедрением новой более эффективной техники и прогрессивной технологии (мероприятия по НТП), Чнтп рассчитывается через относительное высвобождение машин, оборудования за счет механизации и автоматизации производства, использования прогрессивной технологии, модернизации действующего оборудования. Для этого исчисляют количество оборудования в отчетном периоде (при сохранении плановой среднегодовой выработки единицы оборудования) и полученный результат сопоставляют с фактическим количеством оборудования. На анализируемом предприятии плановая среднегодовая выработка единицы оборудования составляет 747811 тыс. р. (табл. 7.10). Чтобы произвести фактический объем продукции на сумму 2386173 млн р., предпри-

371

ятию необходимо иметь 3191 единицу оборудования (2386173000 : 747811). Фактически же количество оборудования составило 3150 единиц, т.е. в результате внедрения различных мероприятий по НТП относительно высвобождена 41 единица оборудования (3150 - 3191), или сэкономлено 131200 машино-ч (3200 • 41), где 3200 машино-ч - плановая продолжительность (время) работы единицы оборудования за год. В том числе за счет (учитываются только изменения, образовавшиеся как отклонения от плановых мероприятий) механизации и автоматизации производства высвобождено 18 единиц оборудования, или сэкономлено 57600 машино-ч (3200 • 18), что составляет 43,9 %; за счет использования прогрессивной технологии высвобождено 13 единиц оборудования, или сэкономлено 41600 машино-ч (3200 ■ 13), что составляет 31,71 %; и за счет модернизации действующего оборудования высвобождено 10 единиц, или сэкономлено 32000 машино-ч (3200 ■ 10), что составляет 24,39 % (все данные сформированы на основании актов внедрения научно-технических мероприятий).

![]()

водственная себестоимость произведенной продукции. Следовательно, уменьшение выпуска продукции за счет затрат на брак

Непроизводительные затраты машинного времени (Чн) рассчитываются следующим образом. Необходимо сложить себестоимость окончательно забракованных изделий и расходы по исправлению брака. По анализируемому предприятию эта сумма равна 8724,8 млн р., что составляет 0,5 % общих за-

![]()

фактический объем продукции (табл. 7.10).

Тогда непроизводительные затраты машинного времени равны 44322 машино-ч (11990819,095 : 270,541), где 270,541 -фактическая среднечасовая выработка единицы оборудования (табл. 7.10).

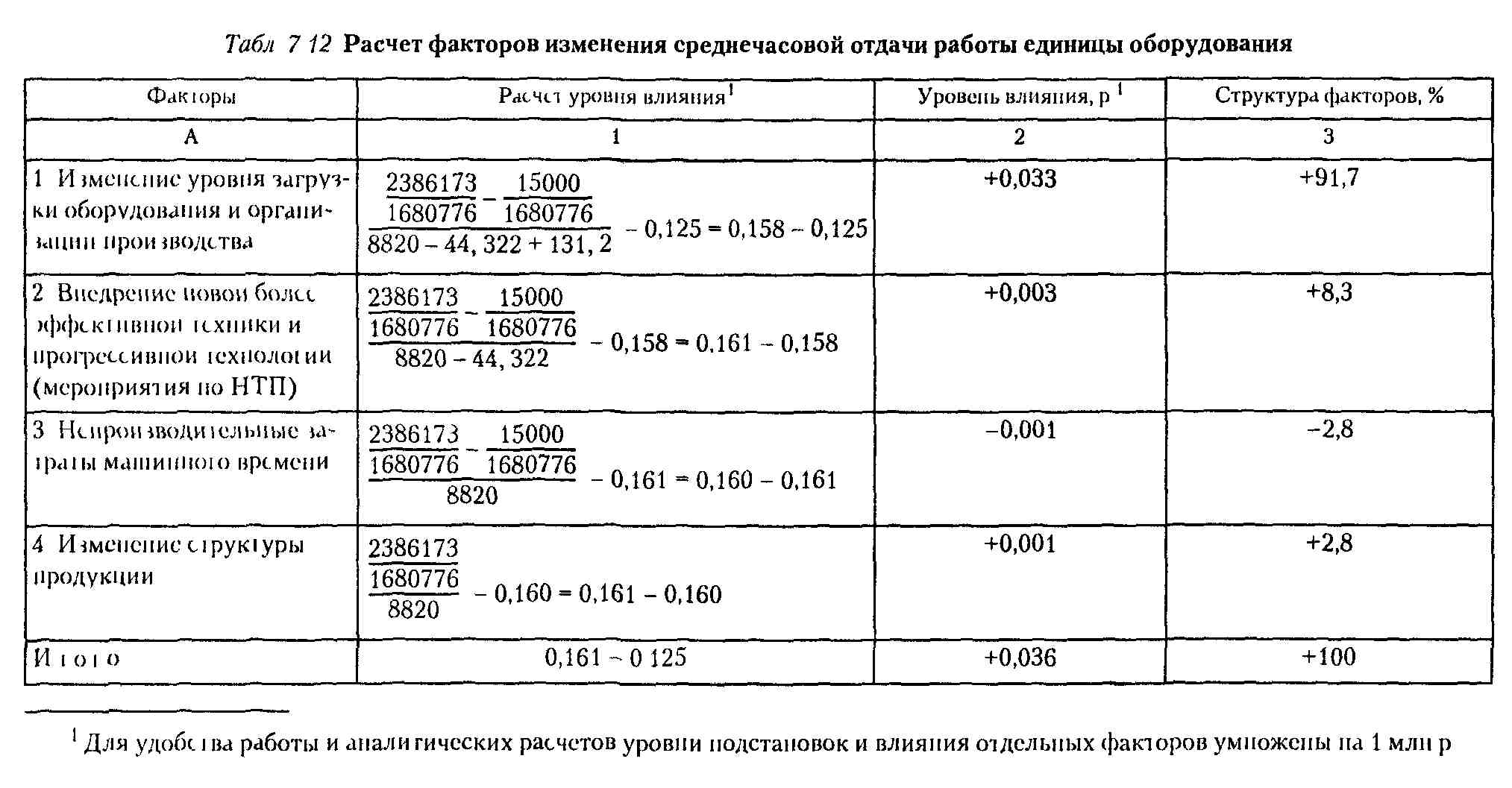

С учетом изложенного расчет факторов изменения среднечасовой отдачи работы единицы оборудования представлен в табл. 7.12.

372

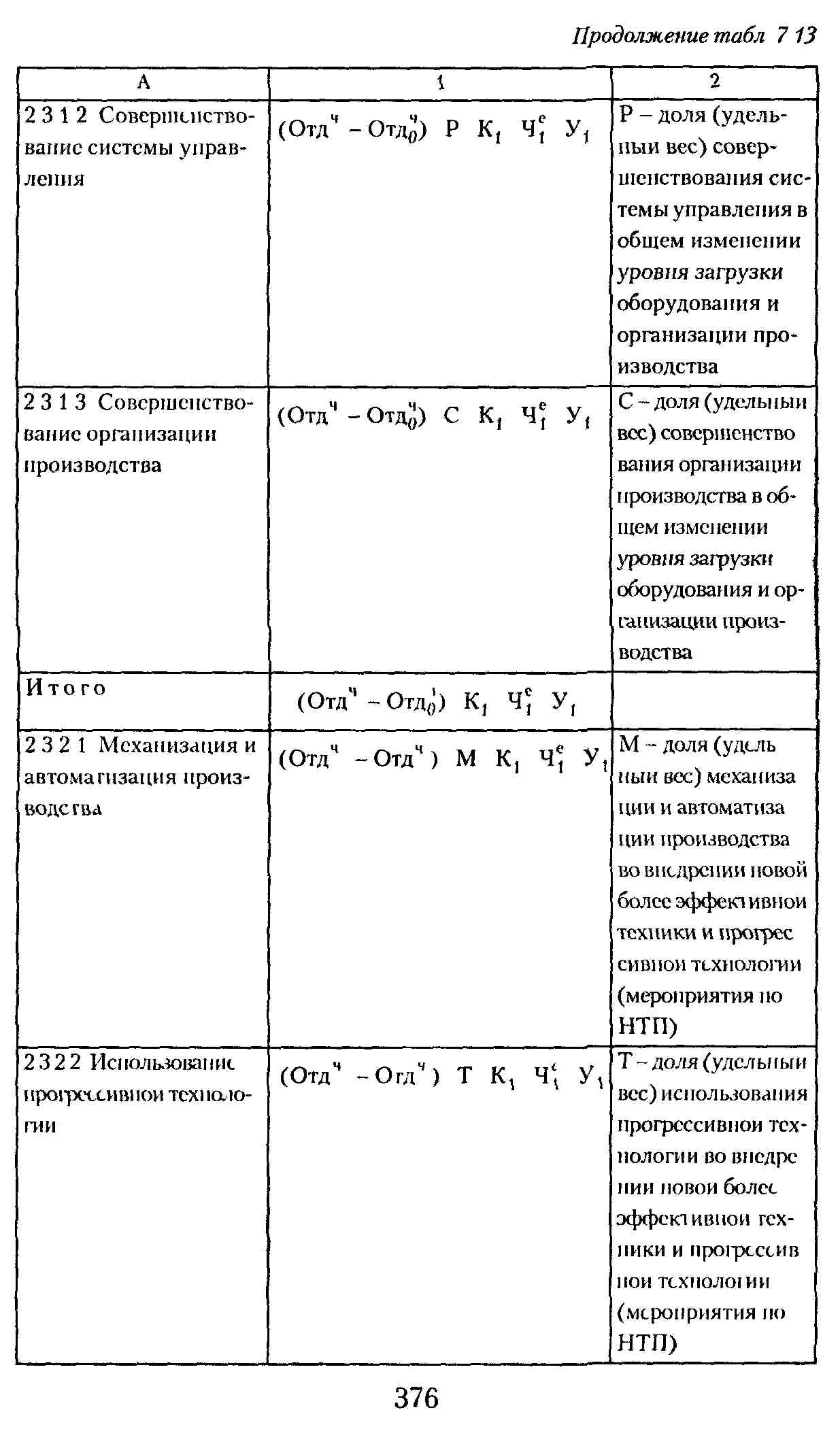

Как фактор «Изменение уровня загрузки оборудования и организации производства», так и фактор «Внедрение новой более эффективной техники и прогрессивной технологии (мероприятия по НТП)» являются сложными и детализируются по доле тех переменных, которые оказывают на них влияние (рис 7 1) Проценты по механизации и автоматизации производства, использованию прогрессивной технологии и модернизации действующего оборудования приведены выше Изменение интенсификации производства составило 39,5 %, совершенствование системы управления - 36,9 % и совершенствование организации производства - 23,6 %

Факторы третьего порядка изменения фондоотдачи, связанные с изменением продолжительности (времени) работы единицы оборудования, доводятся до уровня первого путем умножения отклонения против плана (или изменения) соответствующего факторного показателя на фактическое количество действующего оборудования, плановую среднечасовую отдачу работы единицы оборудования и на фактический удельный вес активной части стоимости основных средств

Факторы третьего порядка изменения фондоотдачи, связанные с изменением среднечасовой отдачи работы единицы оборудования, доводятся до уровня первого путем умножения уровня их влияния на фактические уровни показателей количества действующего оборудования, продолжительности (времени) работы единицы оборудования и удельного веса активной части основных средств

Факторы четвертого порядка изменения фондоотдачи доводятся до уровня первого путем умножения уровня влияния по соответствующему фактору третьего порядка на долю (удельный вес) определенного фактора четвертого порядка и на фактические уровни показателей количества действующего оборудования, продолжительности (времени) работы единицы оборудования и удельного веса активной части основных средств

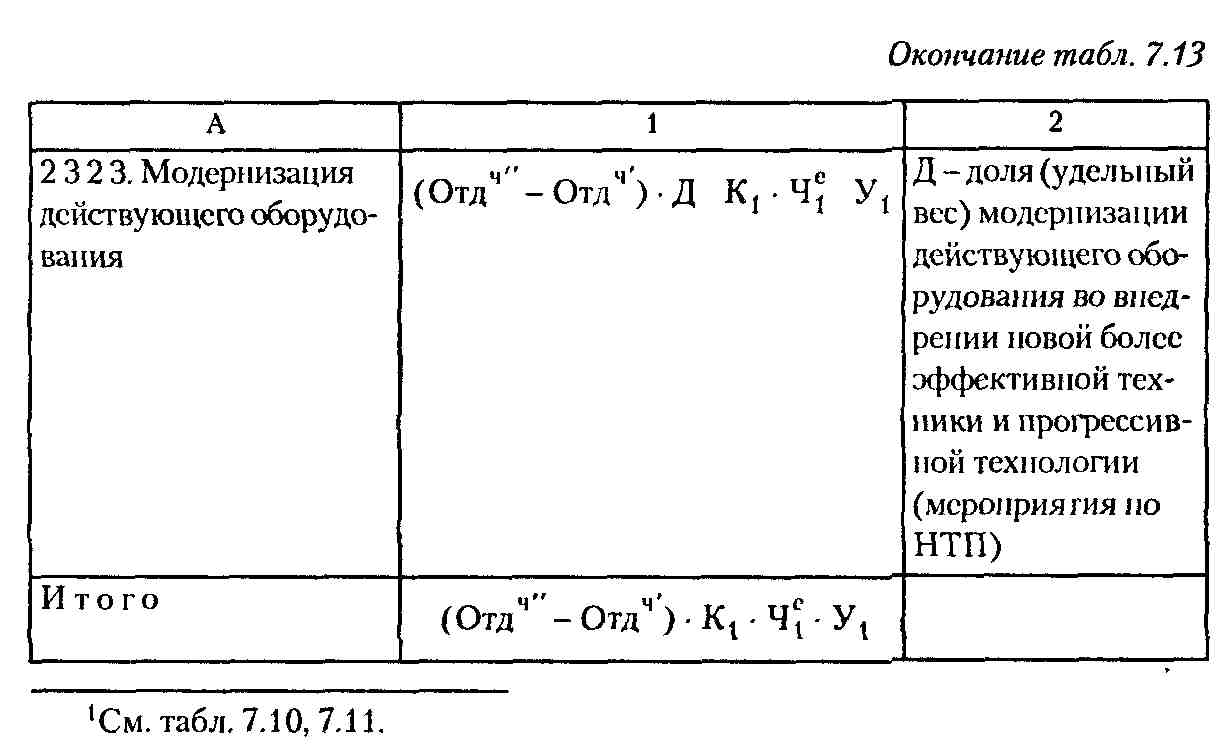

Алгоритмы расчета факторов третьего и четвертого порядков изменения фондоотдачи представлены в табл 7 13 (обозначения алгоритмов даны в табл 7 10)

"МА

Расчет факторов третьего и четвертого порядков изменения фондоотдачи произведен в табл. 7.14. Структура факторов любого порядка рассчитана по отношению к изменению результативного показателя (фондоотдаче промышленно-про-изводственных основных средств).

Табл. 7 14 Расчет факторов изменения фондоотдачи

Факторы |

Расчет уровня влияния |

Уровень влияния, р |

Структура факторов, % |

А |

1 |

2 |

3 |

Факторы третьего порядка |

|||

2 2 1 Цслосмснныс простои оборудования |

-210,8 3150 0,125 0,51 |

-0,042 |

-50,0 |

222 Виутрисмсшгыс простои оборудования |

-120,2-3150 0,125 0,51 |

-0,024 |

-28,6 |

2 2 3. Изменение времени на ППР |

-20,7-3150 0,125 0,51 |

-0,004 |

-4,9 |

2 2 4 Изменение времени па основание нового оборудования |

-48,3-3150 0,125 0,51 |

-0,01 |

-11,9 |

И л о i о |

-400 3150 0,125 0,51 |

-0,08 |

-95.4 |

2 3 1 Изменение уровня загрузки оборудования и организации производства |

+0,033 3150 2800 0,51 |

+0.149 |

+ 177,3 |

377

Окончание табл. 7.14

А |

1 |

2 |

3 |

2 3 2 Внедрение новой, более эффективной техники и прогрессивной технологии (мероприятия но НТП) |

+0,003 3150 2800 0,51 |

+0,014 |

+16,6 |

2 3 3 Непроизводительные затраты машинного времени |

-0,001 3150 2800 0,51 |

-0,004 |

-4,8 |

2 34 Изменение структуры продукции |

+0,001 3150 2800 0,51 |

+0,004 |

+4,8 |

Итого |

+0,036 3150 2800 0,51 |

+0,163 |

+ 193,9 |

Факторы четвертого порядка |

|||

2 3 11 Изменение интенсификации произволе гва |

+0,033 0,395 3150 2800 0,51 |

+0,059 |

+70,2 |

2 3 12 Совершенствование системы управления |

+0,033 0,369 3150 2800 0,51 |

+0,055 |

+65,5 |

2 3 13 Совершенствование организации производства |

+0033 0,236 3150 2800 0,51 |

+0,035 |

+41,6 |

Итого |

+0,033 3150 2800 0,51 |

+0,149 |

+ 177,3 |

2 3 2 1 Механизация и автоматизация производства |

+0003 0,439 3150 2800 0,51 |

+0,006 |

+7,1 |

2 3 2 2 Использование прогрессивной технологии |

+0,003 03171 3150 2800 0,51 |

+0 005 |

+5,9 |

2 3 2 3 Модернизация действующе! о оборудования |

+0003 02439 3150 2800 0,51 |

+0,003 |

+3,6 |

И i 01 о |

+0,003 3150 2800 0,51 |

+0,014 |

+ 16,6 |

Примечание В таблице произведены некоторые округления в расчетах

Данные табл. 7 14 показывают, что из факторов третьего порядка наиболее существенное влияние на изменение фондоотдачи оказали целосменные и внутрисменные простои оборудования, а также рост уровня загрузки оборудования и органи-

378

зации производства. Под их воздействием фондоотдача соответственно снизилась на 0,042 р., или на 50,0 %, и на 0,024 р., или на 28,6 %, а также увеличилась на 0,149 р., или на 177,3 %.

Из факторов четвертого порядка значительное влияние на изменение фондоотдачи оказали: изменение интенсификации производства, совершенствование системы управления и совершенствование организации производства. В результате фондоотдача соответственно возросла на 0,059 р., или на 70,2 %, на 0,055 р., или на 65,5 %, и на 0,035 р., или на 41,6 %.

При проведении анализа фондоотдачи целесообразно применять экономико-математические методы и ЭВМ.

При использовании корреляционно-регрессионного анализа за функцию берется фондоотдача, а в качестве переменных можно взять: средний процент выполнения норм выработки рабочими (%), электровооруженность (энерговооруженность) труда рабочих или работающих (кВт ■ ч/чел.), ритмичность поступления сырья и материалов (коэффициент) и некоторые другие показатели. Обработка данных проводится на основе стандартных программ.

С целью уменьшения трудоемкости аналитических расчетов по фондоотдаче целесообразно их механизировать и автоматизировать, для чего используются типовые программы обработки данных на ЭВМ.