7.2. Анализ обеспеченности основными средствами

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация.

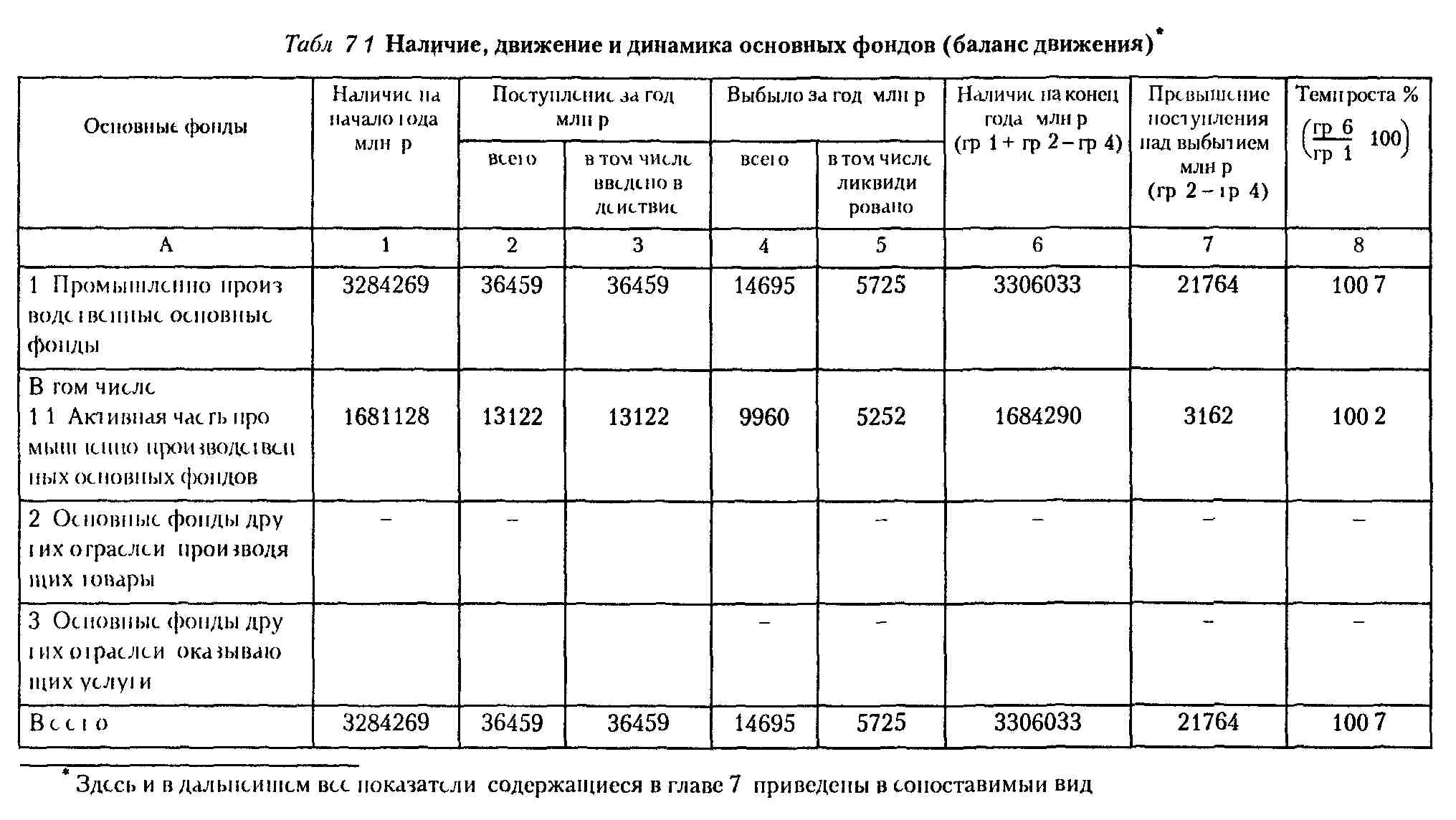

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных фондов на разные группы В зависимости от функционального назначения в производственно-хозяйственной деятельности они подразделяются на: фонды основного вида деятельности (в дальнейшем промыш-ленно-производственные основные фонды); основные фонды других отраслей, производящих товары; основные фонды других отраслей, оказывающих услуги Из указанных трех групп про-мышленно-производственные фонды непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес Их наличие проследим поданным табл 7 1 и 7.2.

Данные табл 7 1, составленные по ф № 11, показывают, что промышленно-производственные основные фонды увеличились за год на 21764 млн р, или на 0,7 %, а удельный вес их в составе всех фондов не изменился (табл 7 2), так как основные фонды других отраслей, производящих товары, и основные фонды дру-1их отраслей, оказывающих услуш, на предприятии отсутствуют Такое отсутствие, связанное с недавним выделением предприятия в самостоятельную хозяйственную единицу, нельзя признать положительным. Очевидно, что в ближайшем будущем предприятию потребуется возведение производственных основных фондов Topi овли, общественного питания, сельского хозяйства, а также основных фондов других отраслей, оказывающих услуги строительство детского садика, объектов здравоохранения, физкультуры, коммунального хозяйства, бытового обслуживания и т д. На это потребуются определенные средства, которые трудовому коллективу предстоит заработать.

348

Группы основных фондов и их наимено вания |

На начало года |

На конец года |

Изменение за год |

|||

сумма, млн р |

удельный вес, % |

сумма, млнр |

удельный вес, % |

сумма млнр |

удель пый вес, % |

|

1 Промышленпо-производственные основные фонды |

3284269 |

100 |

3306033 |

100 |

+21764 |

|

1 1 Здания |

1500000 |

45,7 |

1500408 |

45,4 |

+408 |

-0,3 |

1 2 Сооружения |

40343 |

1,2 |

40354 |

1,2 |

+ 11 |

- |

1 3 Передаточные устройства |

5442 |

0,2 |

7409 |

0,3 |

+ 1967 |

+0,1 |

1 4 Машины и оборудование |

1681128 |

51,2 |

1684290 |

50,9 |

+3162 |

-0,3 |

141 Силовые машины и оборудование |

16421 |

0,5 |

17888 |

0,5 |

+ 1467 |

~ |

14 2 Рабочие маши ны и оборудование |

1500493 |

45,7 |

1500749 |

45,4 |

+256 |

-0,3 |

143 Измерительные и регулирующие приборы, устройства и лабораторное оборудование |

91960 |

2,8 |

91904 |

2,8 |

^56 |

|

14 4 Вычислительная техника |

72254 |

2,2 |

73749 |

2,2 |

+ 1495 |

~ |

1 5 Транспортные средства |

30593 |

0,9 |

37063 |

1,1 |

+6470 |

+0,2 |

1 6 Инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов |

26763 |

0,8 |

36509 |

1,1 |

+9746 |

+0,3 |

2 Основные фонды других отраслей производящих товары |

|

|

|

|

|

|

3 Основные фонды дру| их отраслей,оказывающих услуги |

|

|

|

|

|

|

В с е i о основных фондов |

3284269 |

100 |

3306033 |

100 |

+21764 |

~~ |

350

Увеличение промышленно-производственных основных фондов на 21764 млн р. сложилось под воздействием их поступления на 36459 млн р. (и введения на такую же величину) и выбытия на 14695 млн р. (в том числе было ликвидировано на 5725 млн р.).

Роль основных фондов в процессе производства различна. Часть из них непосредственно воздействует на предмет труда и является активной, другая часть создает необходимые условия для труда и является пассивной.

Среди экономистов нет единого мнения о составе активной части фондов. В большинстве отраслей промышленности к активной части фондов принято относить машины и оборудование (силовые и рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительную технику, прочие машины и оборудование), а также транспортные средства. Пассивную часть фондов образуют здания и сооружения, а в отдельных отраслях промышленности (нефтедобывающей, газовой, электроэнергетике) сооружения входят в состав активной части фондов. В дальнейших расчетах по анализируемому предприятию к активной части фондов отнесена стоимость машин и оборудования, которая непосредственно влияет на рост выпуска продукции, повышение производительности труда и определяет динамику фондоотдачи.

Повышение удельного веса активной части фондов способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В то же время немаловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю основных фондов других отраслей, производящих товары, и основных фондов других отраслей, оказывающих услуги, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что, в свою очередь, влияет на рост эффективности производства.

По анализируемому предприятию активная часть промышленно-производственных основных фондов возросла за отчетный период на 3162 млн р., или на 0,2 % (табл. 7.1), в том числе

351

п оступило

на 13122 млн р., выбыло на 9960 млн р., из

которых ликвидировано

на 5252 млн р.

оступило

на 13122 млн р., выбыло на 9960 млн р., из

которых ликвидировано

на 5252 млн р.

Оценку обеспеченности предприятия основными фондами можно проследить также по данным табл. 7.3, составленной на основе ф. № 11, плановых и учетных показателей. В ней представлены среднегодовые данные. Среднегодовая стоимость промышленно-производственных основных фондов по сравнению с предыдущим годом возросла на 2,7 %, а по сравнению с планом снизилась на 11,2 %. Активная часть фондов уменьшилась по сравнению с планом на 192695,1 млн р. (1680776 -- 1873471,1), но доля их увеличилась на 0,5 % (51 - 50,5).

Табл 7 3 Анализ обеспеченности предприятия основными фондами

Показатели |

За предыдущий год |

За отчетный год |

Фактические темпы роста, % |

|||

по плану |

фактически |

к преды дутему году |

к плану |

|||

1 Среднегодовая стоимость промышленно-производственных основных фондов, млн р |

3209278 |

3709843,75 |

3295639 |

102,7 |

88,8 |

|

11В том числе среднегодовая стоимость активной части промышленно-производственных основных фондов, млн р |

1588592,61 |

1873471,1 |

1680776 |

105,8 |

89,7 |

|

2 Удельный вес активной части промышленно-производственных основных фондов % |

49,5 |

50,5 |

51 |

103 |

104 |

|

Для определения изменений, произошедших в составе промышленно-производственных основных фондов, необходимо проанализировать их структуру (см. табл 7 2), которая определяется спецификой производства и отражает особенности данного предприятия Данные табл 7 2 показывают, что, хотя стоимость зданий и возросла на 408 млн р., удельный вес их снизился на 0,3 % За прошедший год стоимость машин и оборудования увеличилась на 3162 млн р., но удельный вес их

352

снизился на 0,3 %, что является не совсем благоприятной тенденцией. Для выяснения конкретных причин анализ следует углубить, привлекая дополнительные данные Удельный вес транспортных средств возрос на 0,2 %, а инструмента, производственного и хозяйственного инвентаря и других видов основных фондов - на 0,3 %.

В дополнение к такому анализу целесообразно также выяснить структуру активной части промышленно-производ-ственных основных фондов в разрезе структурных подразделений предприятия по среднегодовым показателям. Это можно проследить по данным табл. 7.4.

Табл 74 Структура основных фондов в разрезе структурных подразделений

Цехи |

Среднегодовая стоимость активной части про-мышленно производственных основных фондов |

Отклонение от плана |

||||

по плану |

фактически |

сумма млн р |

удельный вес, % |

|||

сумма, млн р |

удельный вес, % |

с)мма млн р |

удечьиыи вес % |

|||

№ 1 |

133800 |

7,14 |

134870 |

8,02 |

+ 1070 |

+0,88 |

№2 |

139680 |

7,46 |

136890 |

8,14 |

-2790 |

+0,68 |

№3 |

129770 |

6,93 |

124579 |

7,41 |

-5191 |

+0,48 |

|

||||||

Итого |

187347,1 |

100 |

1680776 |

100 |

-192695,1 |

- |

Например, по цеху № 1 план выполнен на 100,8 % (134870 133800 100), а по цеху № 3 план выполнен на 96 % (124579.129770 100).

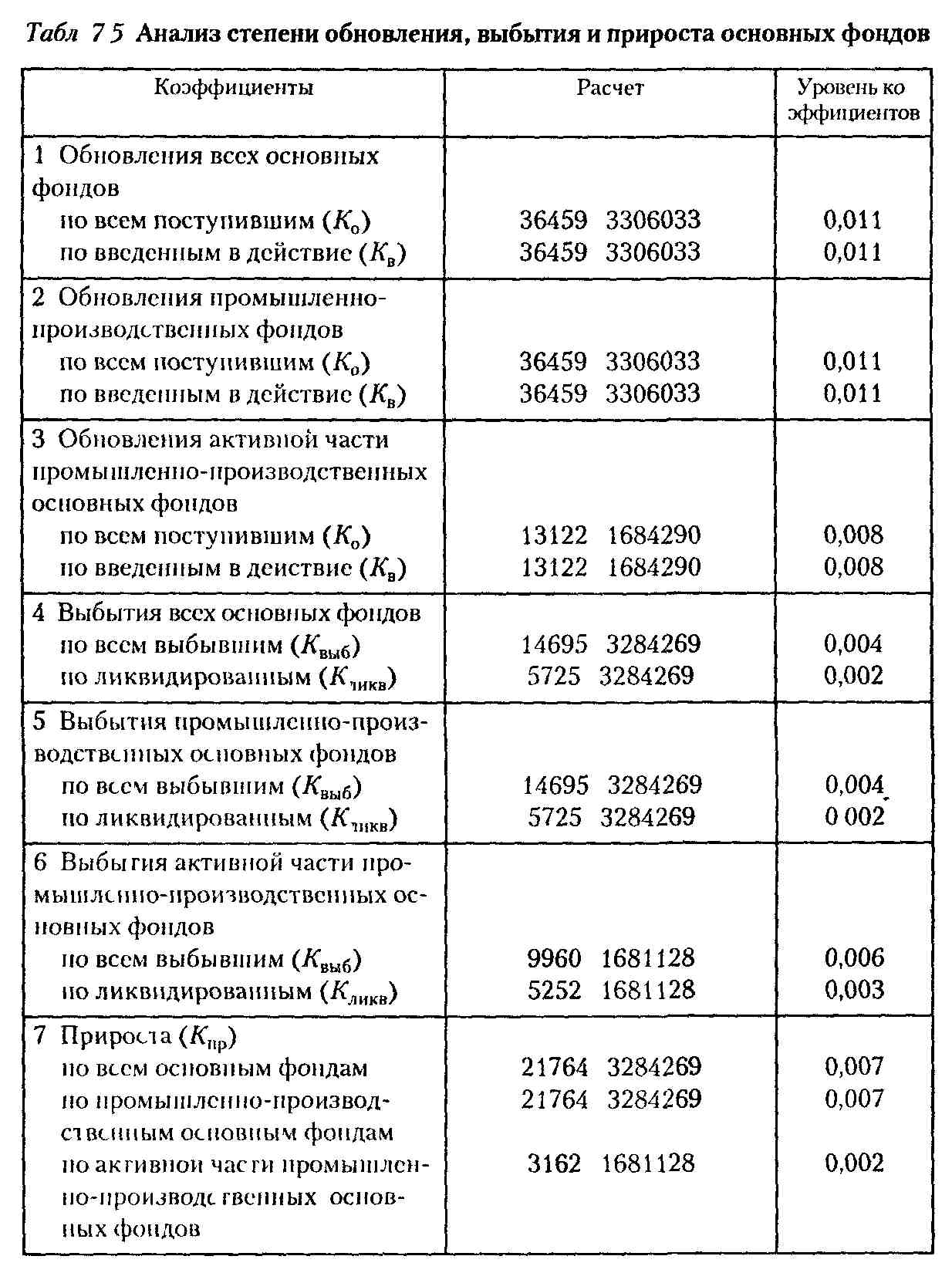

Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств

![]()

Коэффициенты обновления целесообразно рассчитывать по всем основным фондам, промышленно-производственным,

353

Коэффициент обновления (К0) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

а ктивной

их части, отдельным группам

промышленно-произ-водственных основных

фондов и основным видам оборудования.

Их также можно рассчитывать отдельно

по всем поступившим основным фондам

и отдельно по введенным в действие.

В последнем случае такой коэффициент

следует назвать коэффициентом ввода

(Кв).

ктивной

их части, отдельным группам

промышленно-произ-водственных основных

фондов и основным видам оборудования.

Их также можно рассчитывать отдельно

по всем поступившим основным фондам

и отдельно по введенным в действие.

В последнем случае такой коэффициент

следует назвать коэффициентом ввода

(Кв).

При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем основным фондам (промышленно-производственным) и выяснить, за счет какой части основных фондов в большей степени происходит ее обновление. Более высокий коэффициент обновления по активной части, чем по всем основным фондам, покажет, что их обновление на предприятии осуществляется как раз за счет активной части и положительно при прочих равных условиях повлияет на показатель фондоотдачи.

Обновление основных фондов может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительно, поскольку в этом случае сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене. Обновление техники характеризует также коэффициент автоматизации (Кавт), рассчитываемый по формуле

![]()

где Фавт - стоимость автоматизированных средств; Фм - общая стоимость машин и оборудования.

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн):

![]()

Коэффициенты выбытия целесообразно рассчитывать повеем основным фондам, промышленно-производственным фондам, активной их части, отдельным группам промышле-ленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем выбывшим основным фондам и отдельно по ликвидиро-

354

ванным В последнем случае такой коэффициент следует назвать коэффициентом ликвидности (КЛИКВ)

При проведении анализа необходимо сравнить коэффициент выбытия по активной части с коэффициентом выбытия по всем основным фондам (промышленно-производственным) и выяснить, за счет какой части происходит ее выбытие Более высокий коэффициент выбытия по активной части, чем по всем основным фондам, покажет, что их выбытие на предприятии осуществляется как раз за счет активной части и отрицательно при прочих равных условиях повлияет на показатель фондоотдачи

Коэффициент прироста (Кпр) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов (Фпр) к их стоимости на начало периода (Фн)

![]()

Методика сравнительного анализа коэффициента прироста аналогична методикам анализа коэффициентов обновления и выбытия основных фондов

При проведении анализа коэффициенты обновления, выбытия и прироста основных фондов следует рассматривать взаимосвязанно Привлекая дополнительные данные, целесообразно выяснить, осуществляется ли обновление основных фондов за счет нового строительства или модернизации, замены старого оборудования на новое, более высокопроизводительное, и сделать соответствующий вывод об эффективности применения основных фондов

По анализируемому предприятию данные о степени обновления, выбытия и прироста основных фондов сформированы на основании ф № 11 в табл 7 5

Коэффициент воспроизводства основных фондов рассчитывается как отношение капитальных вложений к стоимости вводимых основных фондов

Обобщающими показателями технического состояния основных фондов являются коэффициенты амортизации и годности

Коэффициент амортизации (Ка) определяется как отношение суммы амортизации (А) к первоначальной стоимости основных средств (Ф)

![]()

Коэффициент годности (КГ) - это отношение остаточной стоимости основных средств (Фо) к первоначальной (Ф).

![]()

Коэффициенты амортизации и годности рассчитываются как на начало периода, так и на конец (отчетную дату) Чем ни-

356

Табл. 7 6. Анализ амортизации основных средств

Показатели |

Единица измерения |

На начало года |

На конец года |

Изменение за год (+, -) |

1. Первоначальная стоимость основных средств |

млн р. |

3284269 |

3306033 |

+21764 |

2. Амортизация основных средств за время их эксплуатации |

млн р. |

1243732 |

1270888 |

+27156 |

3. Степень амортизации основных средств |

% |

37,87 |

38,44 |

+0,57 |

4 Степень годности основных средств |

% |

62,13 |

61,56 |

-0,57 |

Экономический износ основных средств, исчисленный по нормам амортизации, не соответствует их физическому и моральному износам Поэтому приведенные проценты амортизации лишь относительно характеризуют степень амортизации.

же коэффициент амортизации (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды.

По анализируемому предприятию данные о степени амортизации основных средств приведены в табл. 7.6.

Если первоначальная стоимость основных средств возросла на 21764 млн р., то амортизация за время их эксплуатации увеличилась на 27156 млн р. Это привело к росту степени амортизации (уменьшению степени годности) основных средств на 0,57 %, что относительно оценивает ухудшение их технического состояния.

Технический уровень основных фондов и степень их морального износа характеризует возрастной состав оборудования. В первую очередь он дает возможность выявить устаревшее оборудование, которое требует замены. Для анализа действующее оборудование группируется по видам, а внутри этих видов - по продолжительности использования; исчисляется их удельный вес (табл. 7.7).

При проведении анализа исходят из того, что срок около семи (максимум десяти) лет является наиболее оптимальным для замены действующего оборудования. Из приведенных в табл. 7.7 данных видно, что металлорежущие станки со сроком

357

Табл 7.7 Анализ возрастного состава оборудования

Возрастные группы, лет |

Виды оборудования,ед |

||||||||

|

четал- лорежу щее |

кузиеч- но-прсс- совое |

подъем мо-транс-портпос |

термическое |

приборы |

робо ты, манипуляторы |

прочее |

всего |

удельный вес, % |

До 5 |

490 |

108 |

122 |

24 |

46 |

53 |

6 |

849 |

27 |

От 5 до 10 |

240 |

45 |

26 |

22 |

8 |

- |

12 |

353 |

11,2 |

От 10 до 20 |

667 |

160 |

148 |

42 |

- |

- |

35 |

1052 |

33,4 |

Ог20и более |

565 |

86 |

167 |

32 |

~ |

~ |

46 |

896 |

28,4 |

Всего |

1962 |

399 |

463 |

120 |

54 |

53 |

99 |

3150 |

100 |

Удельный вес,% |

62,3 |

12,7 |

14,7 |

3,8 |

1,7 |

1,7 |

3,1 |

100 |

X |

![]()

но-прессовое оборудование - 38,3 %, подъемно-транспортное -32 %, термическое - 38,3 %, приборы - 100 %, роботы и манипуляторы - 100 %. Анализ показывает, что около трети установленного оборудования (28,4 %) имеет срок службы 20 лет и более и является явно устаревшим.

Для характеристики состояния рабочих машин, силового оборудования, приборов, инструмента и приспособлений применяют группировку по технической годности, выделяя следующие группы: годное оборудование; оборудование, требующее капитального ремонта; оборудование негодное, подлежащее списанию.

Техническое состояние основных фондов зависит от своевременного и качественного ремонта. План ремонта на рассматриваемом предприятии выполнен следующим образом (табл. 7.8). Табл 7 8 Анализ выполнения плана ремонта основных фондов

Показатели |

По плану, м in р |

Фактически ман р |

Огк юнение <я тана, м in p |

Выполнение тана % |

1 Затраты па рсмоиг(в(его по предприяшю) |

21891 |

21475 |

416 |

98,1 |

1 1 Зснраты на рсмош мро-мышлешю-производсгисн-пых основных фондом |

21050 |

20945 |

105 |

99,5 |

1 1 1 3aipaihi на рсмош машин и оборудования |

13560 |

13750 |

+ 190 |

101.4 |

358

Как видно из табл. 7.8, в целом план по ремонту выполнен только на 98,1 %, а по ремонту промышленно-производствен-ных основных средств - на 99,5 %.* В то же время план по ремонту машин и оборудования перевыполнен на 1,4 %. Привлекая дополнительные данные, необходимо выяснить конкретные причины отклонений (отсутствие запчастей, превышение сметы и т.д.). Используя данные отделов главного механика и энергетика, анализируют выполнение плана ремонта по конкретным видам оборудования. Особое внимание обращают на сроки выполнения ремонтных работ и их качество.