1.4.3. Анализ наличия, состава и структуры оборотных активов

Оборотные активы (оборотные средства) занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности использования в значительной мере зависит успешный результат работы предприятия. Поэтому в процессе анализа изучается структура оборотных активов, размещение их в сфере производства и сфере обращения, эффективность использования. Изучаются также и отдельные группы оборотных активов, оказывающих наиболее существенное влияние на платежеспособность и финансовую устойчивость предприятия.

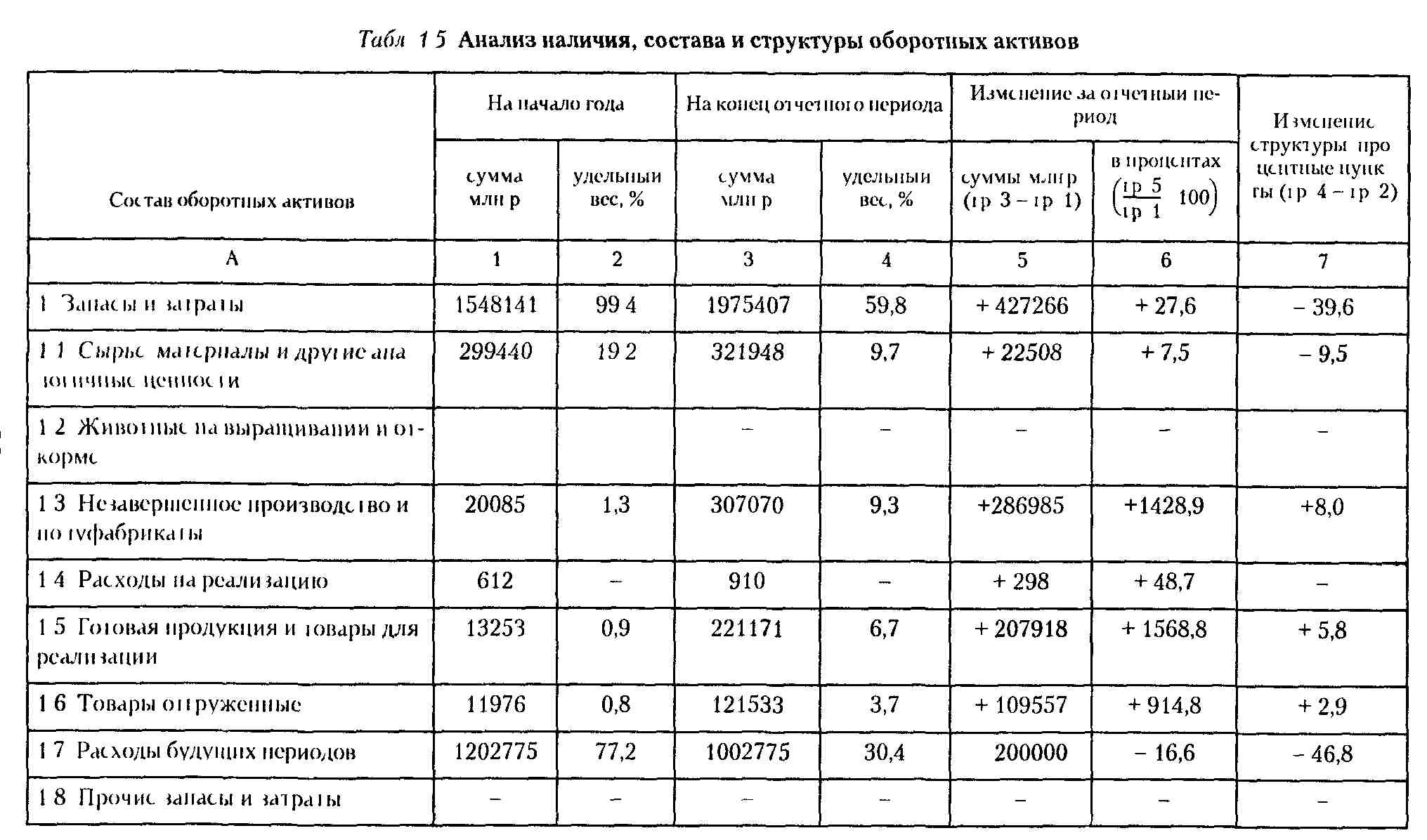

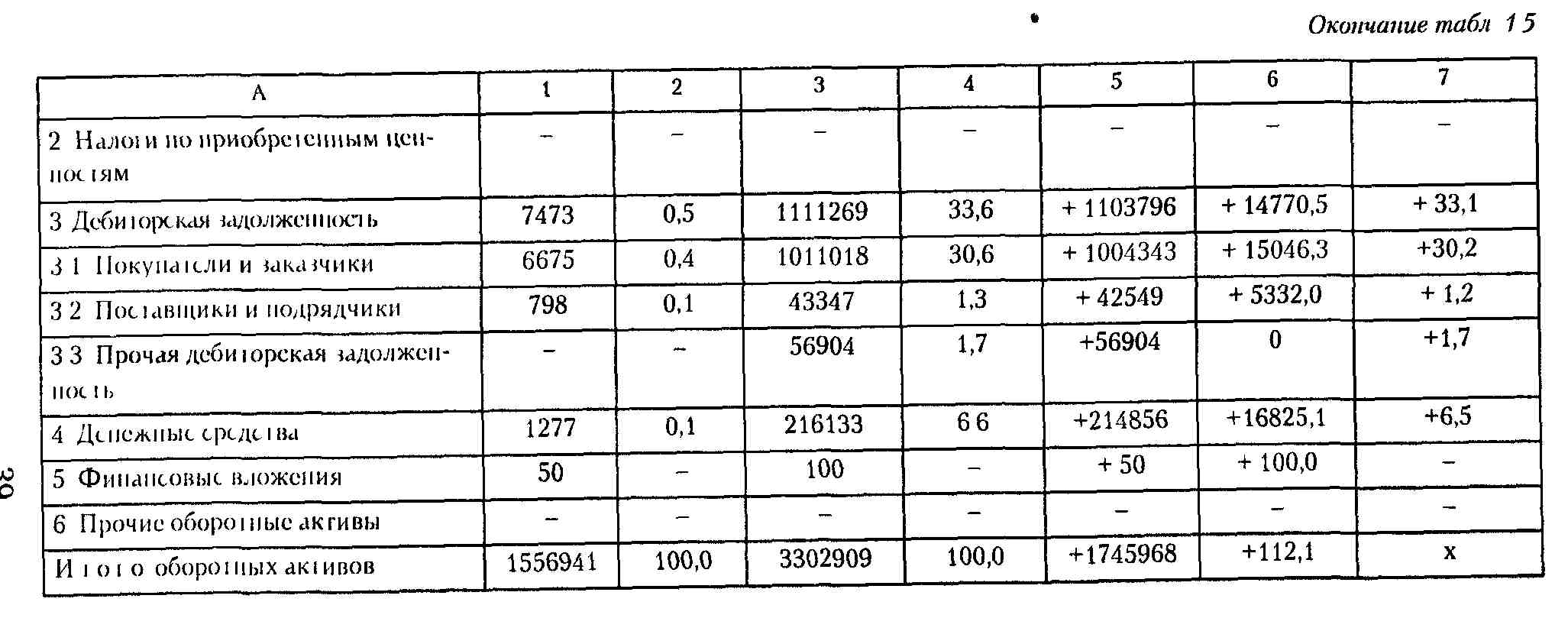

Прежде всего дается общая оценка изменений в наличии и структуре оборотных активов по важнейшим их группам (табл. 1.5).

Данные табл. 1.5 свидетельствуют о том, что на начало года запасы и затраты составляли 99,4 % от стоимости оборотных активов (1548141:1556941-100), доля дебиторской задолженности - 0,5% (7473:1556941100), денежных средств - 0,1 % (1277:1556941 100). Вследствие того что отдельные группы оборотных средств увеличились за год неодинаковыми темпами, в их структуре произошли существенные изменения. Так, за год удельный вес запасов и затрат сократился на 39,6 процентных пункта, на 6,5 процентных пункта возросла доля наличности и значительно (на 33,1 процентных пункта) увеличилась доля дебиторской задолженности.

Такие изменения свидетельствуют об отвлечении оборотных активов в дебиторскую задолженность, которая увеличилась за год на 1103796 млн р. Эти средства иммобилизирова-ны, временно изъяты из оборота, другими словами, не могут использоваться предприятием для его нужд и снижают его платежеспособность. Это — следствие. Причина же такого по-

37

Для стабильного, хорошо отлаженного производства и реализации продукции характерна и стабильная структура оборотных активов. Существенные ее изменения нежелательны, а если они имеют место, то означают перераспределение вложенных средств между отдельными видами оборотных активов. Одной из причин такого положения могут быть и инфляционные процессы. Инфляция действует как налог. Это гораздо более опустошительный налог, чем любой другой, вводимый законодателями. Он ведет к снижению реальной стоимости оборотных активов, прибыли от реализации продукции, спроса на капитал. В условиях инфляции возрастают неопределенность и риск, которым подвержена деятельность любого предприятия. Это увеличивает его зависимость от внешних источников финансирования. Последствия изменения цен зависят как от темпов инфляции, так и от состава активов и пассивов. Поэтому аналитику надо учитывать следующее:

с инфляционным изменением цен связана оборачиваемость оборотных фондов: чем медленнее их оборачиваемость, тем больше будет завышена прибыль, если для оценки оборотных активов не применяется метод ЛИФО;

важным в период инфляции является распределение активов и пассивов на денежные и неденежные, так как вложения в денежные активы будут вести к потере покупательной способности, а к ее повышению будет вести рост денежных пассивов, так как выгодно занимал ь деньги во время инфляции;

важное значение имеют и способы финансирования - чем больше долга под фиксированные проценты и чем больше срок, тем лучше защита от потерь покупательной способности и больше возможность получения выгод от прироста подобных долгов.

40

Причины и следствия изменения структуры по отдельным статьям оборотных активов различны. Так, увеличение удельного веса производственных запасов может означать их накопление вследствие наличия неликвидов, Сознательного накопления в связи с перебоями в снабжении и инфляционными процессами и по другим причинам. Следствие - потеря потребительных свойств продукции из-за некачественного сырья, снижение цены, убытки.

Уменьшение удельного веса вложений средств в производственные запасы и незавершенное производство может приводить к дефициту отдельных видов сырья и перебоям в процессе производства, к недогрузке производственных мощностей, падению объемов производства и реализации, убыткам.

Изучение наличия, состава и структуры производственных запасов и затрат (табл. 1.5) позволяет сделать вывод о намечающейся неблагоприятной тенденции накопления нереализованной продукции - готовой и отгруженной покупателям, но неоплаченной. Общая ее сумма на конец года составляет 342704 млн р. (221171 + 121533), или 10,4 % (6,7 + 3,7) всех оборотных средств предприятия.

Чтобы обеспечить бесперебойный производственный процесс и реализацию продукции, производственные запасы должны быть оптимальными. Важнейшими условиями их достижения являются обоснованные расчеты потребности в запасах, установление постоянных договорных отношений с поставщиками и выполнение ими своих обязательств. Частой причиной непредусмотренных колебаний фактических запасов является невыполнение поставщиками своих обязательств. Кроме того, такими причинами могут быть недостатки в организации производства: неритмичность выпуска продукции, невыполнение плана освоения новых ее видов, изменение ассортимента продукции, недостатки в организации ее сбыта, недостатки планирования и учета и др.

Отвлечение средств в излишние запасы - одна из основных причин неустойчивого финансового положения. Причины их образования изучаются при внутреннем анализе производственных запасов, производственных затрат и готовой продукции. Основные причины излишних производственных запасов можно объединить в три основные группы: нереальность пла-

41

новых расчетов; отклонение фактического поступления от расчетного; отклонение фактического расхода от расчетного.

Если в течение года выявлены значительные излишние запасы, то следует установить виновных лиц, внести необходимые изменения в договоры с поставщиками. Надо уточнить, не завозятся ли сырье и материалы необоснованно крупными партиями и преимущественно в конце месяца. На основании карточек складского учета сырье и материалы распределяются на следующие группы: материалы и сырье, длительное время находящиеся без движения; длительное время не вовлекаемые в производство, но продолжающие поступать на предприятие; материалы, поступление которых значительно превышает их расход.

По первой группе составляется перечень, в котором отражается: наименование, единица измерения, количество, цена единицы, сумма и дата, с которой сырье или материалы лежат без движения. В этом перечне указываются и причины создавшегося положения. Составление такого перечня дает возможность выявить количество залежалых и ненужных материалов и принять меры для их реализации.

В перечне по второй группе отражается наименование, единица измерения, количество, цена единицы, сумма, поступление за последние 12 месяцев (количество поступлений и количество поступившего сырья или материалов), с какого времени находится без движения и причины длительного неиспользования.

По третьей группе в перечне, помимо наименования сырья и единицы измерения, отражаются остатки на начало и конец анализируемого периода, приход, расход, излишний запас, цена, сумма и причины. Производственные запасы, отраженные в перечнях первой и второй групп, объединяются по продолжительности периода, в котором не было их движения, например более 3 месяцев, более одного года и т.д

Готовая продукция анализируется по составу на основе данных аналитического и складского учета, инвентаризации и оперативных данных отдела сбыта. Выделяется продукция, изготовленная с нарушениями ГОСТов и ТУ; забракованная и возвращенная потребителями; своевременно не отгруженная в связи с транспортными затруднениями и др. Для изучения состава остатков готовой продукции по указанным группам составляется перечень остатков готовой продукции на складе, в котором по каждой группе отражается количество, учетная се-

42

бестоимость или цена единицы изделия, длительность хранения на складе (дней, месяцев).

Основными причинами роста остатков готовой продукции являются: неритмичный выпуск, несоответствие графика поставок готовой продукции плану перевозок и графику подачи транспортных средств под погрузку, неудовлетворительная организация упаковки и погрузки готовой продукции, задержка оформления транспортных документов и др. Увеличение удельного веса готовой продукции может быть результатом снижения спроса из-за плохого качества, высоких цен и других причин. Следствием этого для предприятия-производителя будет отсутствие средств на расчетном счете, необходимость получения дополнительных кредитов и уплаты процентов по ним, рост кредиторской задолженности и убытков. Увеличение удельного веса незавершенного производства может быть вызвано простоями оборудования, недостатками технологического процесса и др. Анализ состояния производственных запасов необходимо производить и в днях. Остатки в днях (Осд) рассчитываются по формуле

![]()

где О - остаток по балансу или средний; Д - длительность периода, дн.; В - оборот соответствующих видов производственных запасов. В качестве оборота принимается сумма их затрат за вычетом возвратных отходов или покупных изделий, включенных в затраты на производство.

Данные табл. 1.5 показывают, что существенную долю запасов и всех оборотных средств составляют расходы будущих периодов. Так, на начало года их удельный вес в общей сумме запасов был равен 77,7 % (1202775 : 1548141 ■ 100), а в общей сумме оборотных средств - 77,2 %; на конец года соответственно - 50,8 % (1002775 : 1975407 • 100) и 30,4 %. Вложение средств в расходы будущих периодов свидетельствует о том, что предприятие осваивает новое производство. В течение года освоение нового производства осуществлялось успешно, и к концу его произошло некоторое уменьшение (на 200000 млн р.) расходов будущих периодов за счет их списания на издержки про-

43

изводства, в составе же оборотных средств их доля сократилась на 46,8 процентных пункта и составила на конец года 30,4 %

Незначительный удельный вес занимают на анализируемом предприятии денежные средства и финансовые вложения (наличность) Хотя остатки денежных средств на конец года увеличились более чем в 169 раз (216133 1277), их удельный вес на этот период составил всего лишь 6,6 % Сложившаяся ситуация дает основание для предположения о недостаточном уровне ликвидности, анализу которой посвящен отдельный параграф

Наличность - это самая ликвидная часть оборотных активов, поэтому аналитику необходимо иметь в виду, что использование информации о ней требует некоторой осторожности в связи с возможными воровством и фальсификацией документов, следует знать и ограничения по использованию наличности, учитывать, что система расчета чеками дает возможность включать в наличность выписанные, но еще не оплаченные чеки

Целесообразно сгруппировать оборотные активы по признаку нахождения их в сфере производства и в сфере обращения К сфере производства относятся производственные запасы, незавершенное производство и расходы будущих периодов К сфере обращения относятся готовая продукция на складах и отгруженная покупателям, денежные средства и дебиторская задолженность Для изучения оборотных средств в указанном разрезе может использоваться аналитическая таблица по форме табл 1 5