6.7. Анализ фонда заработной платы

Практика жесткого государственного регулирования заработной платы посредством установления нормативов прироста заработной платы и формирования фондов экономического стимулирования, соотношения производительности труда и средней заработной платы, регламентации ставок, окладов, доплат и премий показала свою низкую эффективность в условиях формирования рыночных отношений. Предпочтение отдано государственному воздействию через налоговую систему посредством учета при налогообложении прибыли только тех затрат на оплату труда, которые исчислены из ставки первого разряда, не превышающей ее базовый предельный норматив в размере бюджета прожиточного минимума для трудоспособного населения.

При этом основа системы управления оплатой труда оставалась неизменной - жесткая государственная регламентация всех зарплатообразующих составляющих (ставок, окладов, доплат, премий и т.п.) посредством тарифной системы. Действующая система оплаты труда основана на трех основных принципах.

Во-первых, предоставление предприятиям и организациям, функционирующим на основе различных форм собственности и хозяйствования, максимальной самостоятельности в вопросах оплаты труда при условии, что проведение всех мер по повышению оплаты труда осуществляется предприятиями исключительно за счет их собственных средств без выделения на эти цели ассигнований из бюджета.

Во-вторых, в целях социальной защиты работающих осуществляется государственная регламентация минимальной оплаты труда посредством сохранения тарифной системы, обязательной для предприятий всех форм собственности. Она позволяет обеспечить работникам даже самой низкой квалификации нормальное воспроизводство рабочей силы независимо от форм собственности, в рамках которой они трудятся. Социальная защита населения

329

обеспечивается государством также через введение минимального потребительского бюджета и индексации доходов населения.

И в-третьих, устранение уравнительности в оплате труда и снятие ограничений ее роста, зависимость оплаты труда работников от количества и качества затраченного ими труда и конечных результатов работы коллектива.

Поскольку роль государства сводится к установлению минимальной гарантированной оплаты труда, все остальные вопросы оплаты должны регулироваться рынком труда, т.е. фактическим спросом и предложением рабочей силы соответствующего качества.

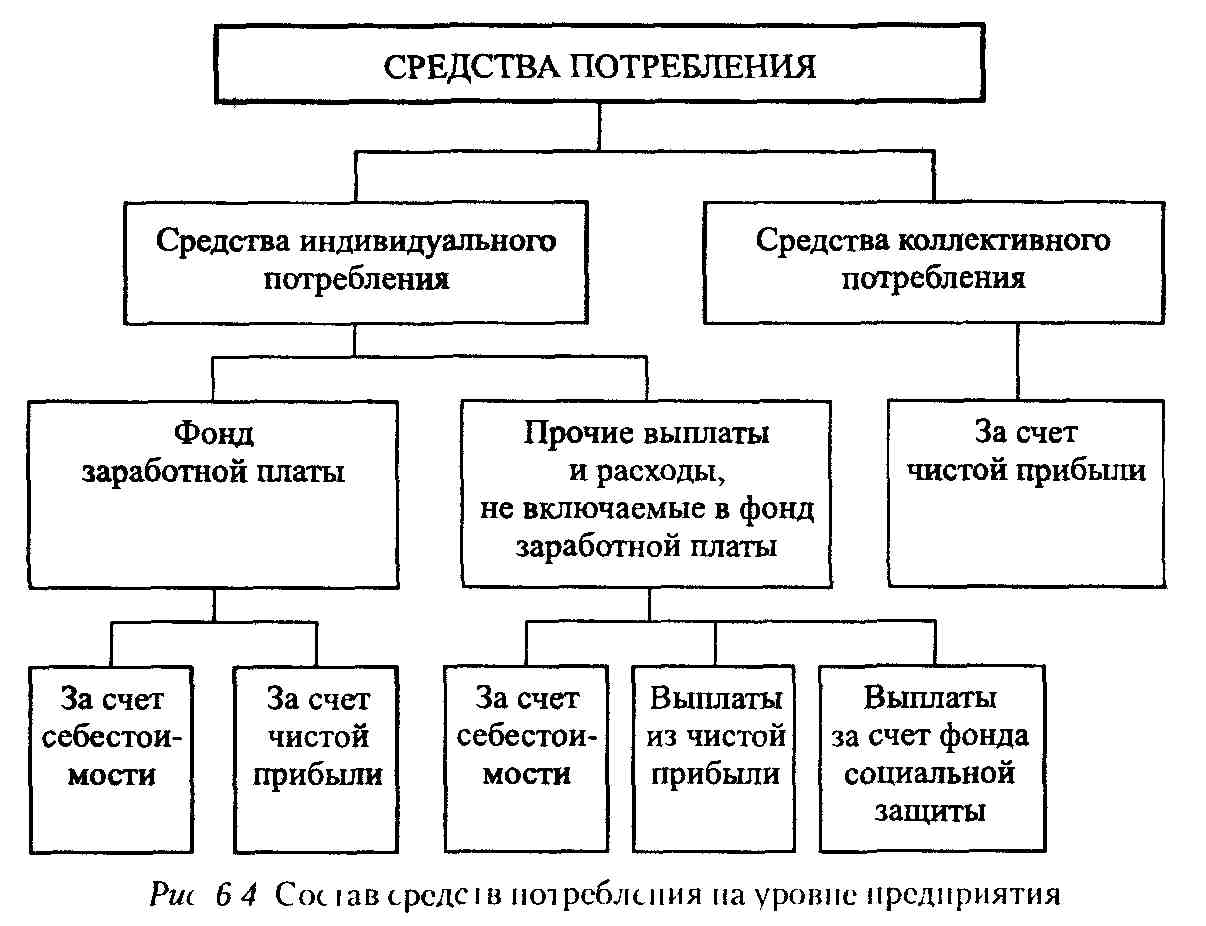

В хозяйственной практике на уровне предприятия используются следующие понятия: «средства потребления», ранее употреблявшееся только на уровне всего народного хозяйства для определения экономических пропорций конечного распределения совокупного общественного продукта и национального дохода, и «фонд заработной платы» согласно Инструкции о составе фонда заработной платы и прочих выплат. Состав средств потребления на уровне предприятия приведен на рис. 6.4. Как видно из рисунка, средства потребления формируются из разных источников: себестоимости, чистой прибыли и средств фонда социальной защиты населения.

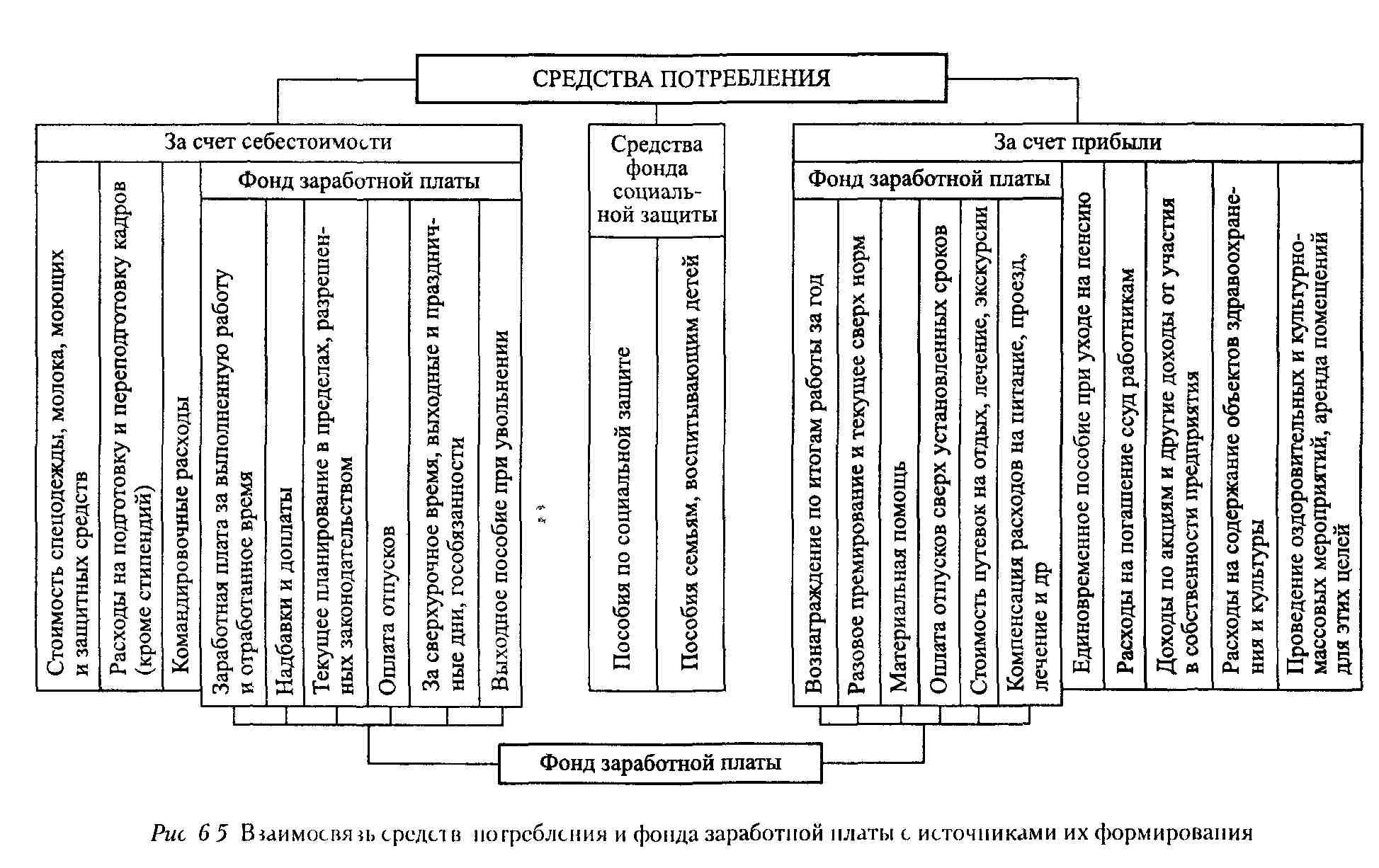

Изучение состава этих средств на уровне предприятия показывает, что он не идентичен показателю «фонд заработной платы» Основное различие между этими показателями заключается в том, что фонд заработной платы включает только выплаты индивидуального характера независимо от их источников Средства потребления включают, кроме того, выплаты за счет средств фонда социальной защиты, расходы средств коллективного потребления, а также прочие выплаты и расходы, носящие индивидуальный характер Более подробно взаимосвязь средств потребления и фонда заработной платы с источниками их формирования показана на рис 6 5

В состав общего фонда заработной платы включаются как расходы, относимые на себестоимость продукции (товаров, работ, услуг), так и выплаты, осуществляемые за счет чистой прибыли

1 Заработная плата за выполненную работу и отрабо танное время включает заработную плату, начисленную работ никам в соответствии с принятыми на предприятии формами и системами оплаты труда в денежной и натуральной формах, как состоящим в штате предприятия, так и работникам несписочного состава (за выполнение работ по договорам гражданско-правово го характера, суммы премий, вознаграждений, другие социаль ные льготы, предоставленные работникам, не состоящим в спи сочном составе предприятия, — освобожденным профсоюзным работникам, членам правления акционерного общества, и др )

Поощрительные выплаты как регулярного характера (надбавки и доплаты к тарифным ставкам и должностным окладам, текущее премирование, регулярная денежная компенсация расходов на питание, проезд и т п ), так и единовременные выплаты (разовые премии, вознаграждения по итогам работы за год, за выслугу лет, за содействие изобретательству и рационализации, единовременная материальная помощь, суммы чистой прибыли, выплаченные членам трудового коллектива, и др )

Выплаты компенсирующего характера, связанные с режимом работы и условиями труда (различные доплаты за особые, вредные, тяжелые условия труда, надбавки за вахтовый метод, оплата за работу в выходные и праздничные дни, в сверхурочное время компенсация за неиспользованный отпуск и др )

Оплата за неотработанное время (оплата ежегодных основных и дополнительных отпусков, льготных часов под-

331

5. Отдельные выплаты социального характера (стоимость бесплатно предоставленного работникам отдельных отраслей экономики питания, возмещение расходов по оплате квартирной платы, коммунальных услуг, топлива, оплаты путевок на лечение, отдых, экскурсии, оплата абонементов в группы здоровья, секции, протезирования, массажа, подписки на периодические издания и т.п.).

В средства потребления входят, но не включаются в состав фонда заработной платы: затраты предприятия на командировочные расходы, включая расходы по найму жилого помещения, суточные и проездные; надбавки к заработной плате взамен суточных работникам, направляемым для выполнения монтажных, наладочных и строительных работ, суммы среднего заработка, сохраняемого на время выполнения сельхозра-бот; стоимость спецодежды, спецпитания (молока), моющих средств; выплаты за счет средств фонда социальной защиты, включая пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком; пенсии работающим пенсионерам; возмещение причиненного ущерба; а также расходы за счет прибыли, остающейся в распоряжении предприятия и направляемой на проведение культурно-просветительских и оздоровительных мероприятий, аренду помещений для этих целей (проведение вечеров отдыха, спектаклей, концертов, лекций, спортивных мероприятий, детских утренников); на покрытие расходов по содержанию домов отдыха, санаториев, детских дошкольных учреждений и оздоровительных лагерей; содержание библиотек, медпунктов, музеев и т.п.

В состав показателя «фонд заработной платы» вошли не все средства потребления, носящие индивидуальный характер. Это связано с политикой государственного регулирования этих средств с целью социальной защиты наиболее уязвимых слоев населения - временно нетрудоспособных, пенсионеров, неполных и многодетных семей, получающих пособия за счет средств фонда социальной защиты, а также с

333

учетом того, что затраты предприятия по компенсации работникам дополнительных расходов на индивидуальное потребление в связи с особыми условиями труда не должны подвергаться налогообложению. Под дополнительными расходами понимаются расходы на средства индивидуальной защиты (спецодежда, спецобувь, мыло, обезвреживающие средства, молоко, лечебно-профилактическое питание) работников, находящихся в условиях, требующих такой защиты. Дополнительными будут также расходы работников, находящихся в командировке, - по оплате жилья, проезда и питания.

В состав средств фонда заработной платы не включаются и средства на содержание объектов коллективного пользования социально-культурной сферы, проведение оздоровительных, культурно-массовых и других мероприятий.