6.5.1. Анализ производительности труда по технико-экономическим факторам (инновационным мероприятиям)

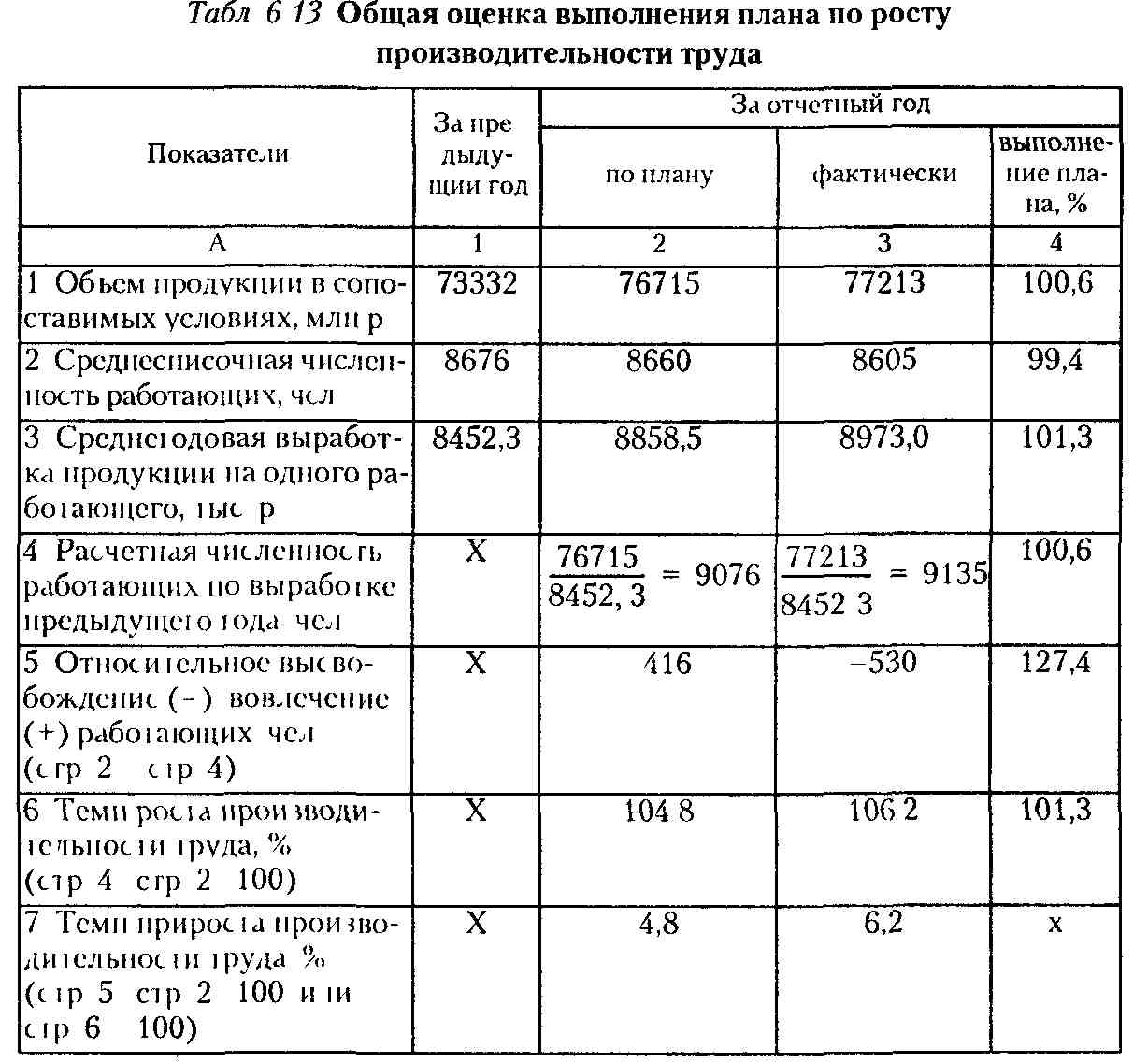

Анализ производительности труда по технико-экономическим факторам целесообразно начинать с общей оценки выполнения плана по росту производительности труда (табл. 6.13). Для приве-

дения фактического объема выпущенной продукции в сопоставимые с планом условия необходимо нейтрализовать влияние на неге роста уровня кооперирования и структурных сдвигов. С этой целые фактический объем корректируется на соответствующие суммы

![]()

Данные табл 6.13 показывают, что на предприятии планировалось высвободить по сравнению с предыдущим годом 416 работников и повысить производительность труда на 4,8 процентных пункта, фактически же в результате внедрения инновационных мероприятий было высвобождено 530 человек, производительность труда возросла на 6,2 процентных пункта Таким образом, сверхплановое высвобождение работающих составило 114 человек (530 - 416), а производительность труда по сравнению с планом увеличилась на 1,4 процентных пунктам (6,2 - 4,8), или на 114,5 тыс. р. (8973 - 8858,5).

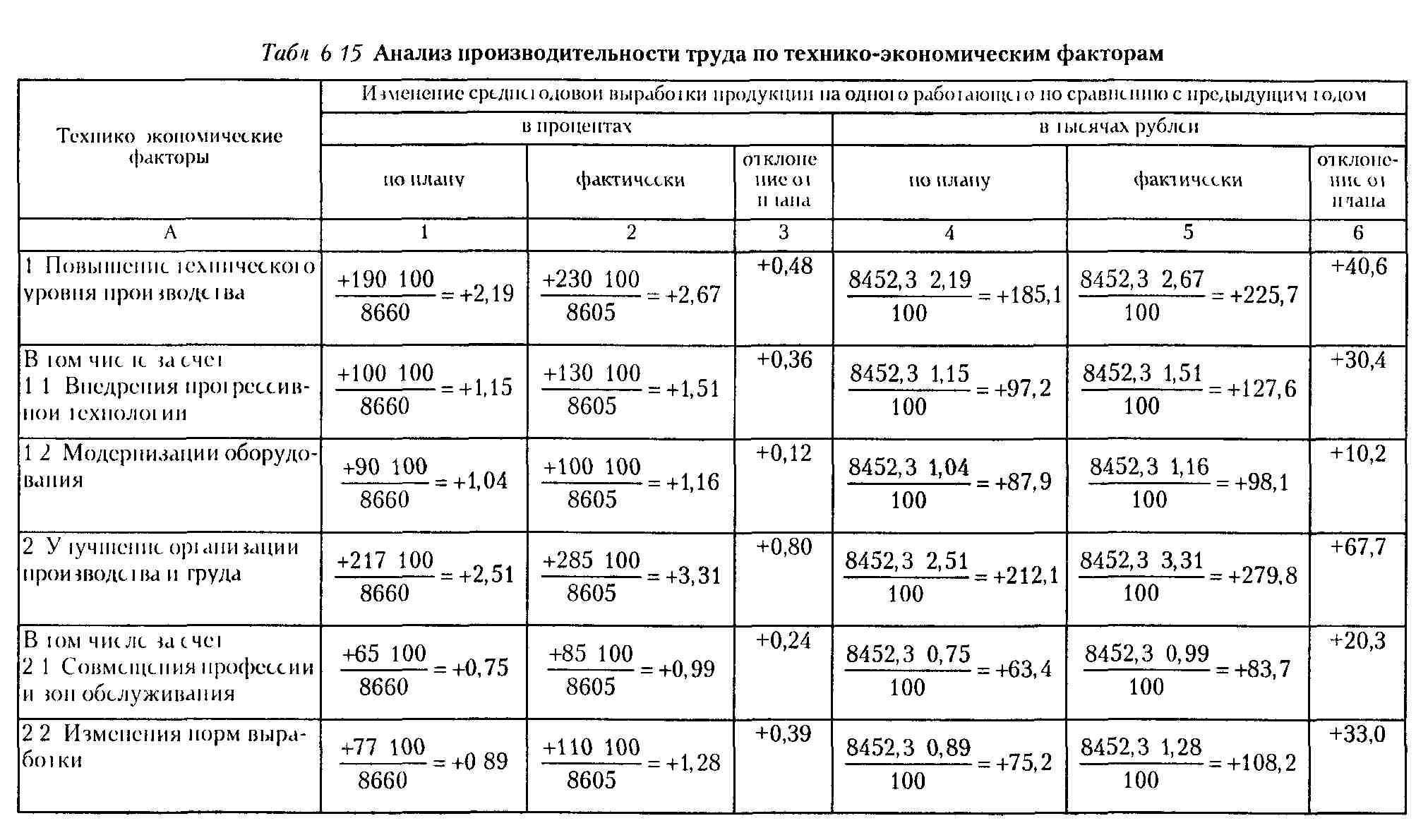

Для анализа влияния технико-экономических факторов на рост производительности труда используются данныетабл. 6.14 Расчет и результаты анализа обобщены в табл 6 15.

Табл б 14 Высвобождение численности работающих в результате внедрения инновационных мероприятий, чел.

Инновационные мероприятия (тсхнико экономические факторы) |

За отчетный год |

||

но и 1ану |

фактически |

отклонение от плана |

|

А |

1 |

2 |

3 |

1 Повышение технического уровня произволе! ва |

190 |

230 |

+40 |

в том чие ic за счет 1 1 Внедрения прогрессивной 1ехпологии |

100 |

130 |

+30 |

1 2 Модернизации оборудования |

90 |

100 |

+ 10 |

2 Улучшение организации производства и |руда |

217 |

285 |

+68 |

вюм чие ie sa сче! 2 1 Совмещения профессии и зон обслуживания |

65 |

85 |

+20 |

2 2 Изменения норм выработки |

77 |

110 |

+33 |

2 3 Сокращения простоев брака и друг их не нрои )води гельных затрат |

75 |

90 |

+ 15 |

3 Прочие мероприя!Ия (посовсршспсшовапию управ |сиия производством механизация \чсг-иых и вычие ппельпыхрабо!) |

9 |

15 |

+6 |

И i о i о |

416 |

530 |

+ 114 |

*См ia6i 6 9

317

6.5.2. Анализ производительности труда по трудовым факторам

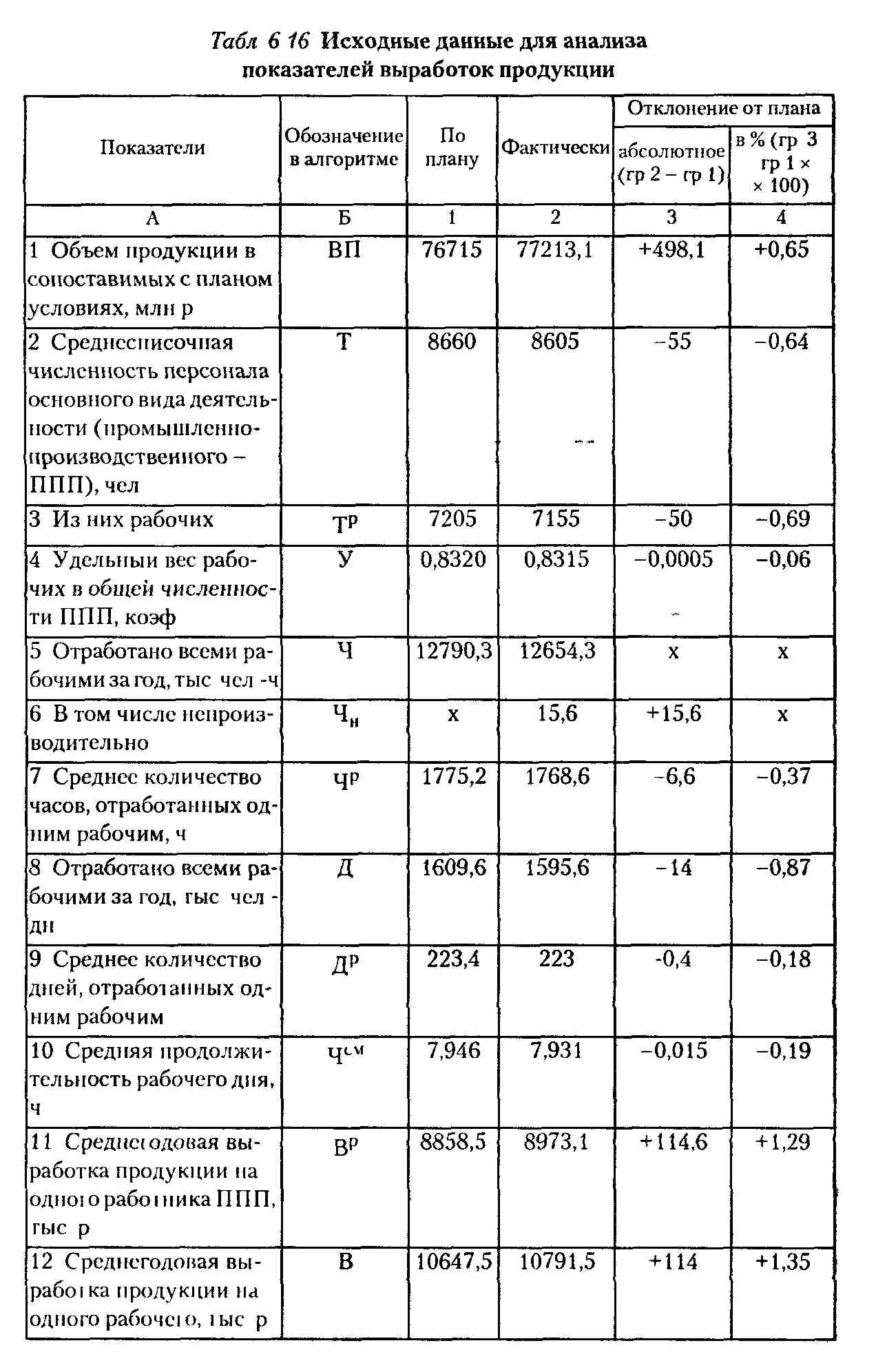

В процессе анализа производительности труда по трудовым факторам изучается влияние факторов на среднегодовую выработку продукции на одного работника промышленно-произ-водственного персонала (ППП), среднегодовую выработку продукции на одного рабочего и среднечасовую выработку продукции. Для измерения влияния факторов используются данные табл. 6.16, составленной на основании показателей форм № 1-П, 1-Т, 4-Т плановых показателей, табл. 6.6, 6.7, 6.12 и др

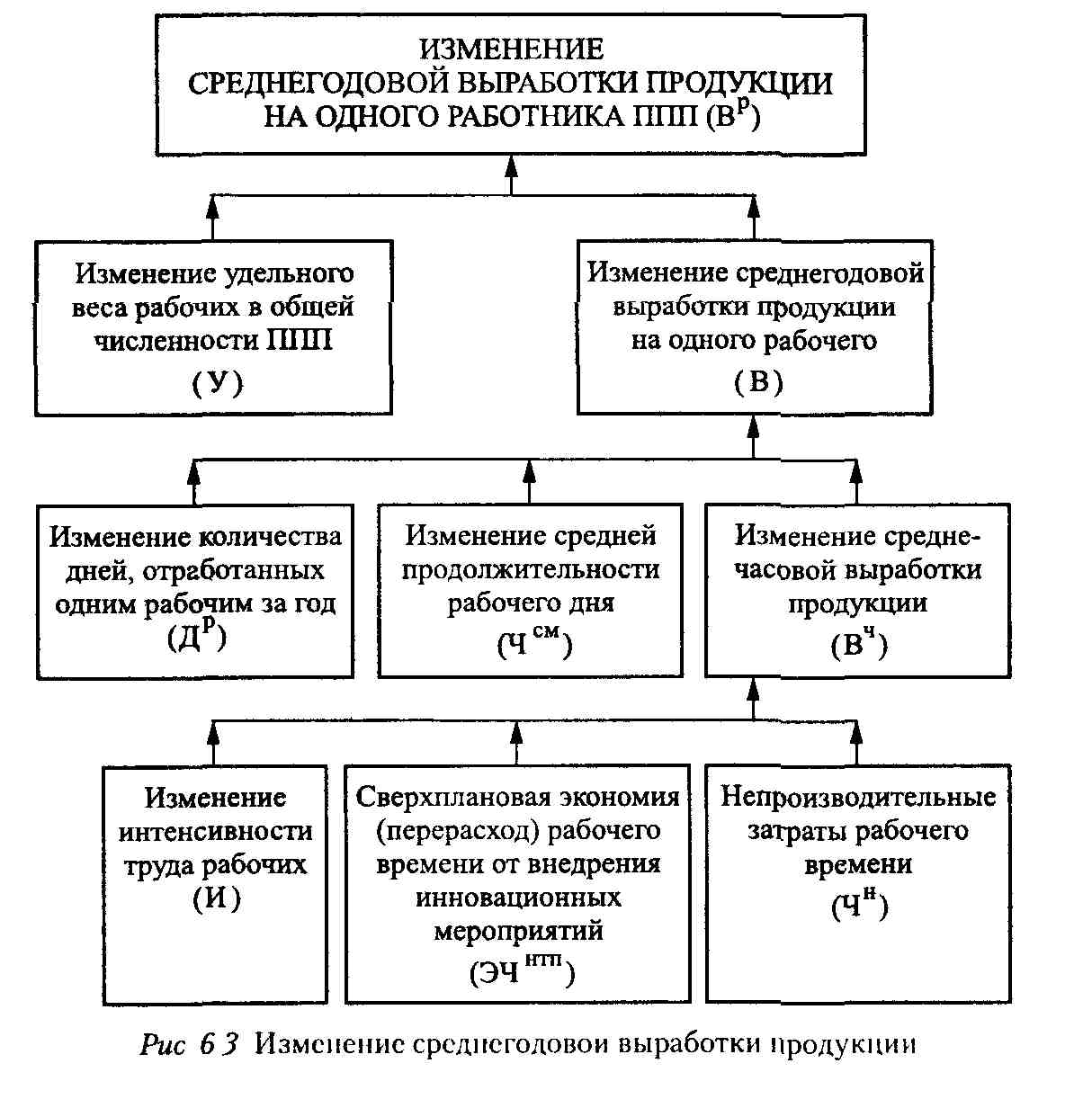

На среднегодовую выработку продукции на одного работника ППП оказывают влияние два фактора 1-го порядка (рис. 6.3):

изменение удельного веса рабочих в общей численности ППП;

изменение среднегодовой выработки продукции на одного рабочего.

Моделирование системы факторов 1-го порядка осуществляется с помощью метода расширения:

320

![]()

Влияние на среднегодовую выработку продукции на одного работника ППП изменения удельного веса рабочих определяется как разница между условной выработкой и выработкой по плану:

![]()

Разница же между фактической среднегодовой выработкой

продукции на одного работника ППП Вp1 и условной Вр' является следствием воздействия изменения среднегодовой выработки продукции на одного рабочего:

![]()

Результаты анализа влияния факторов 1 -го порядка свидетельствуют о том, что сокращение по сравнению с планом доли рабочих в общей численности ППП на 0,0005 пункта обусловило уменьшение среднегодовой выработки продукции на одного работника ППП на 5,1 тыс. р., повышение же среднегодовой выработки продукции на одного рабочего по сравнению с планом на 144 тыс. р. обеспечило сверхплановый рост среднегодовой выработки продукции на одного работника ППП на 119,7 тыс. р. Таким образом, под воздействием обоих факторов среднегодовая выработка продукции на одного работника ППП увеличилась на 114,6 тыс. р. (-5,1 + 119,7)

В свою очередь на среднегодовую выработку продукции на одного рабочего оказывают влияние три фактора, которые относительно среднегодовой выработки продукции на одного работника ППП являются факторами 2-го порядка (рис. 6 3):

323

изменение количества дней, отработанных одним рабочим за год;

изменение средней продолжительности рабочего дня;

изменение среднечасовой выработки продукции.

Моделирование системы факторов 2-го порядка осуществляется также при помощи метода расширения:

При использовании приема цепных подстановок определяются две условные среднегодовые выработки продукции на одного рабочего:

![]()

В' - среднегодовая выработка продукции на одного рабочего по плану при фактическом количестве дней, отработанных одним рабочим.

![]()

В" - среднегодовая выработка продукции на одного рабочего фактическая при плановой среднечасовой выработке продукции.

Оценка влияния изменения количества дней, отработанных одним рабочим (целодневных потерь рабочего времени), на среднегодовую выработку продукции на одного рабочего осуществляется сравнением первой условной среднегодовой выработки (В') с плановой (В0):

![]()

Воздействие изменения продолжительности рабочего дня (внутрисменных потерь рабочего времени) на среднегодовую выработку продукции на одного рабочего измеряется как раз-

324

ница между второй (В") и первой (В')

условными показателями:![]()

рабочего (B1) и второй условной величиной (В"):

![]()

По результатам проведенного анализа можно сформулировать следующие выводы, вследствие целодневных (в размере 0,4 дня) и внутрисменных (в размере 0,015 ч) потерь рабочего времени среднегодовая выработка продукции на одного рабочего уменьшилась по сравнению с планом соответственно на 19,3 тыс р и 20,1 тыс. р. За счет этих факторов среднегодовая выработка продукции на одного рабочего могла бы сократиться на 39,4 тыс р (-19,3 +-20,1) Однако повышение среднечасовой производительности труда (т е. рост среднечасовой выработки продукции на 104 р ) нейтрализовало негативное влияние первых двух факторов и обеспечило сверхплановое увеличение среднегодовой выработки продукции на одного рабочего в конечном счете на 144 тыс р (-39,4+183,4)

На среднечасовую выработку продукции воздействуют три фактора, которые относительно среднегодовой выработки продукции на одного работника являются факторами 3-го порядка (рис 6 3):.

изменение интенсивности труда рабочих;

сверхплановая экономия (перерасход) рабочего времени вследствие внедрения инновационных мероприятий

непроизводительные затраты рабочего времени

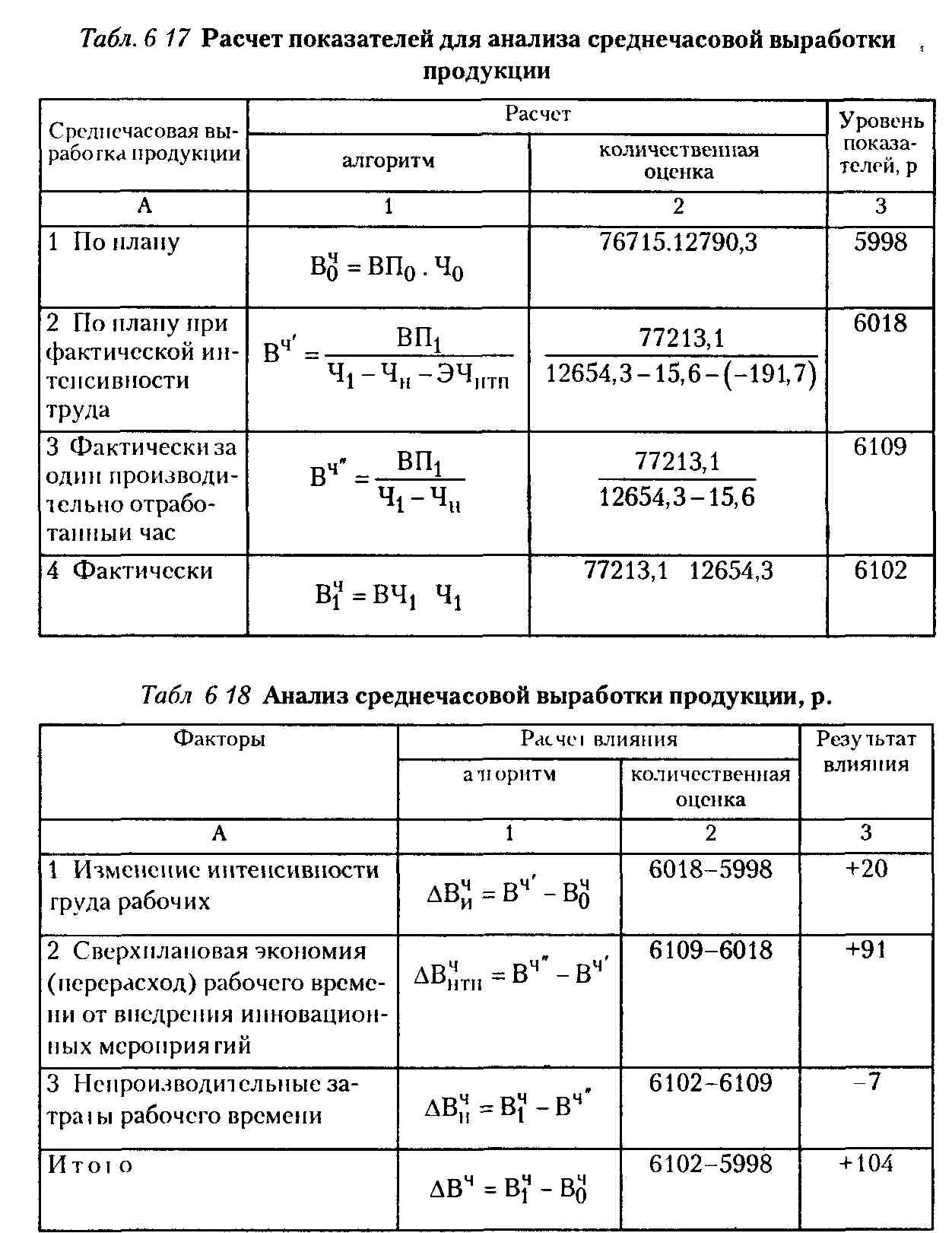

Для измерения результатов влияния названных факторов на среднечасовую выработку продукции целесообразно составить вспомогательную табл 6 17

В табл 6 18 обобщены расчеты и результаты влияния факторов на среднечасовую выработку продукции

Q1)^

Результаты анализа среднечасовой выработки продукции показывают, что ее сверхплановый рост обусловлен положительным воздействием двух факторов, а именно, сверхплановая экономия рабочего времени от внедрения инновационных мероприятий обеспечила прирост среднечасовой выработки на 91 р., а повышение интенсивности труда рабочих - на 20 р За счет этих факторов среднечасовая выработка продукции могла

326

бы возрасти на 111 p. (+91+20), однако непроизводительные затраты рабочего времени сократили этот возможный прирост на 7 р., и в конечном счете вследствие воздействия всех факторов среднечасовая выработка продукции увеличилась по сравнению с планом на 104 р. (+111-7).