6. Анализ трудовых ресурсов предприятия

6.1. Значение, задачи и источники анализа

Курс на рыночную экономику, а следовательно, на ускорение интенсификации общественного производства, повышение его экономической эффективности и качества продукции требует полной мобилизации всех имеющихся резервов. А это предполагает максимальное развитие хозяйственной инициативы трудовых коллективов предприятий. На современном этапе развития экономики мало ответить на вопрос, как выполнено задание трудовым коллективом. Необходимо прежде всего выяснить, какие изменения в использовании труда произошли в процессе производства по сравнению с заданием. Изменения могут носить двоякий характер: положительный и отрицательный. Цель анализа хозяйственной деятельности состоит в том, чтобы обнаружить все изменения, определить их характер и в последующем либо содействовать, либо противодействовать их развитию.

Правильная оценка хозяйственной деятельности позволяет установить наиболее действенное, соответствующее затраченному труду материальное поощрение, выявить имеющиеся резервы, которые не были учтены плановым заданием, определить степень выполнения заданий и на этой основе устанавливать новые задания, ориентировать трудовые коллективы на принятие более напряженных планов. Объекты анализа показаны на рис. 6.1.

275

В процессе анализа трудовых ресурсов решаются следую1-щие задачи:

оценивается обеспеченность рабочих мест производственного подразделения персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами);

изучается качественное использование трудовых ресурсов (рабочего времени) в процессе производства;

осуществляется общая оценка динамики и выполнения плана производительности труда;

измеряется влияние технико-экономических факторов на уровень производительности труда;

определяется система факторов, влияющих на показатели производительности труда;

количественно измеряется воздействие факторов на выявленные отклонения отчетных показателей производительности труда от их базисных значений;

276

исследуются состав и структура фонда заработной платы в разрезе групп, категорий персонала и по виддм выплат,

производится факторный анализ фонда заработной платы,

обобщается влияние трудовых факторов на результаты деятельности предприятия

Источники информации: бизнес-план предприятия (раздел «Труд»), отчет по труду (ф № 1-т статистической отчетности), отчет о затратах на производство продукции (ф № 5-з статистической отчетности), статистическая отчетность отдела кадров о движении работников, штатное расписание предприятия, оперативная отчетность цехов, отделов, служб, связанная с учетом использования рабочего времени, выполнения норм выработки, внедрения мероприятий научно-технического прогресса, и другие источники информации в зависимости от поставленной цели и задач анализа

6.2. Анализ обеспеченности предприятия трудовыми ресурсами

Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех технико-экономических показателей, доводимых трудовому коллективу Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на промышленном предприятии

Однако прежде чем приступить к анализу использования рабочего времени, необходимо изучить укомплектование предприятия необходимыми кадрами работников соответствующих специальностей и квалификации Рациональное использование рабочих кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов и хозяйственны к процессов

Для анализа обеспеченностии эффективного использования трудовых ресурсов применяется статистическая форма № 1 -т

277

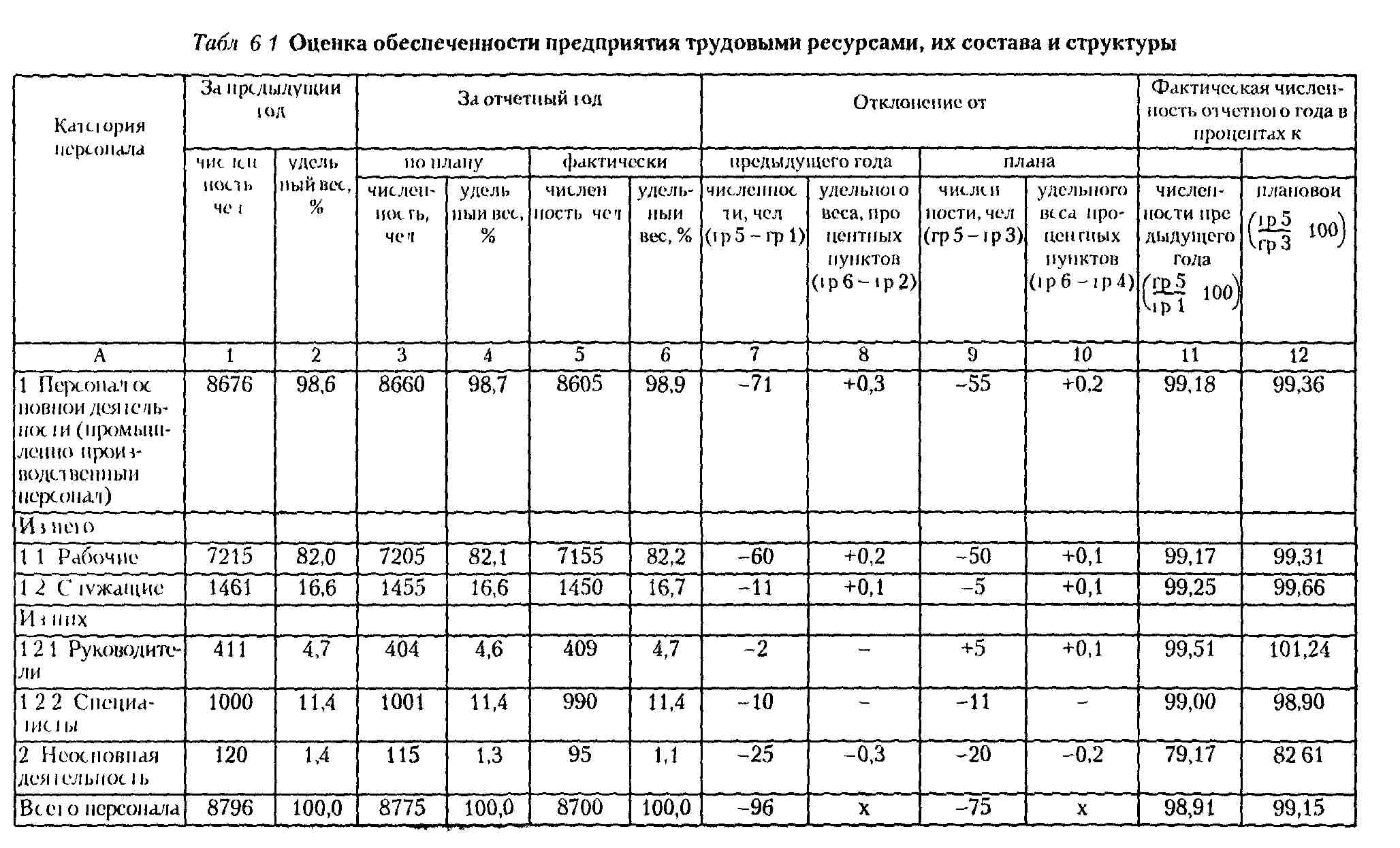

Как видно из данных табл. 6.1, численность персонала основной деятельности в отчетном году снизилась по сравнению с планом и ее доля составила 98,9 %, а в прошлом - 98,6 %. Численность рабочих тоже сократилась как по сравнению с планом, так и по сравнению с прошлым годом соответственно на 50 и 60 человек. Уменьшение численности наблюдается и по другим категориям персонала.

Это говорит о том, что на анализируемом предприятии используются только интенсивные факторы развития производства (производственное задание выполнено на 100,98 %, табл. 6.9).

В процессе анализа серьезное внимание необходимо уделить изучению изменения структуры персонала производственного подразделения, которое проиллюстрировано данными табл. 6.1. Из них видно, что на анализируемом предприятии снижается доля производственного потенциала (удельный вес рабочих фактически ниже его величины в прошлом году и ниже, чем предусматривалось планом).

Сокращение численности специалистов - это результат начатой работы по внедрению мероприятий интенсификации: расширение зон обслуживания линейным персоналом, т.е. увеличение коэффициента управляемости на основе повышения должностных окладов и ставок в порядке внедрения на производстве новых методов экономического руководства. И в то же время наблюдается тенденция к росту численности руководящего персонала подразделения по сравнению с планом. Эта тенденция на начальном этапе предпринимательской деятельности вполне оправдана.

По характеру участия в производственном процессе рабочие подразделяются на основных, занятых непосредственно изготовлением основной продукции, и вспомогательных, за-* нятых во вспомогательных производствах и всеми видами обслуживания. Низкий уровень механизации труда этих рабочих ведет к тому, что их удельный вес значительно выше в общей численности персонала и доходит на отдельных произ-

279

водственных участках до 50 %. Это обстоятельство в значительной степени снижает общий эффект работающих.

В процессе анализа изучается соотношение между основными и вспомогательными рабочими, устанавливается тенденция изменения этого соотношения, и если оно не в пользу основных рабочих, то необходимо осуществить мероприятия по устранению негативной тенденции.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим (АВР ) определяется по формуле

![]()

где У0ос, У1ос - удельный вес основных рабочих в общей их численности соответственно по плану (базисный) и отчету; B0р -среднегодовая выработка одного основного рабочего по плану.

Сокращение численности вспомогательных рабочих достигается за счет концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих и т.д.

Наряду с количественным обеспечением изучается качественный состав рабочих, который характеризуется общеобразовательным, профессионально-квалификационным уровнями, половозрастной и внутрипроизводственной структурами.

Анализ профессионального и квалификационного уровня рабочих производится путем сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху и предприятию сравниваются плановый и фактический средние тарифные разряды работ и рабочих, которые определяются по формуле

Эти показатели рассчитываются по данным табл. 6.2. Табл 6.2. Квалификационный состав рабочих

Разряд рабочих |

Число рабочих |

Отклонение |

||

плановое |

фактическое |

|||

без разряда |

15 |

21 |

+6 |

|

I |

80 |

90 |

+ 10 |

|

II |

1780 |

1810 |

+30 |

|

III |

1150 |

1180 |

+30 |

|

IV |

3060 |

3030 |

-30 |

|

V |

680 |

614 |

-66 |

|

VI |

440 7205 |

410 7155 |

-30 -50 |

|

Плановый средний тарифный разряд отражает примерный уровень квалификации рабочих, необходимый для выполнен ния работ определенной сложности. На нашем предприятии' необходимый тарифный разряд (Р0) составил:

Фактический тарифный разряд (Р1) дает характеристику объективно сложившемуся усредненному уровню квалификации рабочих:

Расчеты показали, что фактическое значение анализируемого показателя на 0,04 пункта меньше предусмотренного планом. Это означает, что квалификация рабочих ниже, чем требует сложность выполняемых ими работ. Такое отклонение порождает следующие последствия: с одной стороны, использование менее квалифицированного труда обеспечивает уменьшение фонда заработной платы и, как результат, снижение себестоимости продукции и возможное увеличение при-

281

были; с другой же стороны, невысокая квалификация сказывается на качестве продукции, ее конкурентоспособности и может привести к потере выгодных каналов реализации. Поэтому необходимо в плане подготовки и переподготовки рабочих кадров предусмотреть повышение квалификации рабочих нужных специальностей, которая определяется путем сравнения фактической численности рабочих по специальности с плановой. Загруженность рабочих, а также их дефицит устанавливается на основании фотографии рабочего дня.

На анализируемом предприятии дефицит рабочих подтверждается большим количеством часов сверхурочной работы.

Наиболее ответственным этапом в анализе обеспеченности предприятия рабочими является изучение их движения.

Данные для изучения движения рабочих приведены в табл. 6.3. Табл. 63 Движение рабочей силы

Показатели |

2005 г |

2006 г. |

2007 г |

Принято на предприятие |

785 |

815 |

836 |

Выбыло с предприятия |

975 |

930 |

963 |

В гом числе |

|

|

|

па учебу |

36 |

37 |

39 |

в Вооруженные Силы |

131 |

120 |

150 |

на пенсию и по другим причинам, предусмотренным законом |

68 |

87 |

92 |

по собственному желанию |

659 |

625 |

630 |

за нарушение трудовой дисциплины |

81 |

61 |

52 |

среднесписочная численность работающих |

8910 |

8676 |

8605 |

Колрфиниспт o6opoia |

|

|

|

ио приему |

0,088 |

0,094 |

0,097 |

по выбытию |

0,109 |

0,107 |

0,112 |

Коэффициент текучести |

0,0830 |

0,0791 |

0,0793 |

Из данных табл. 6.3 видно, что на анализируемом предприятии коэффициент текучести рабочей силы в 2007 г. несколько выше, чем в 2006 г., но зато ниже, чем в 2005 г. В процессе анализа необходимо тщательно изучить причины, вызвавшие уве-

282

л имение коэффициента текучести в 2007 г. по отношению к 2006 г., разработать мероприятия по его снижению в перспективе и довести до оптимальной величины, так как чрезмерно высокая текучесть рабочей силы отрицательно сказывается на эффективности работы предприятия.

Тщательному изучению должно подвергнуться выбытие работников за нарушение трудовой дисциплины, так как это связано с нерешенными социальными проблемами и в первую очередь с таким социальным злом, как пьянство, хищение и т.п. (рис. 6.2).

Показатели обеспеченности предприятия работниками еще не характеризуют степень их использования и, естественно, не могут являться факторами, непосредственно влияющими на объем выпускаемой продукции. Выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определяемого количеством рабочего времени, от эффективности общественного труда, его

283

производительности. Поэтому необходимо изучить эффективность использования рабочего времени трудового коллектива предприятия.

В процессе анализа использования рабочего времени на предприятии следует проверить обоснованность производственных заданий, изучить уровень их выполнения, установить целесообразность выполнения отдельных видов работ, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени, разработать необходимые мероприятия.