1.4. Анализ активов предприятия

1.4.1. Общая оценка имущества или средств предприятия

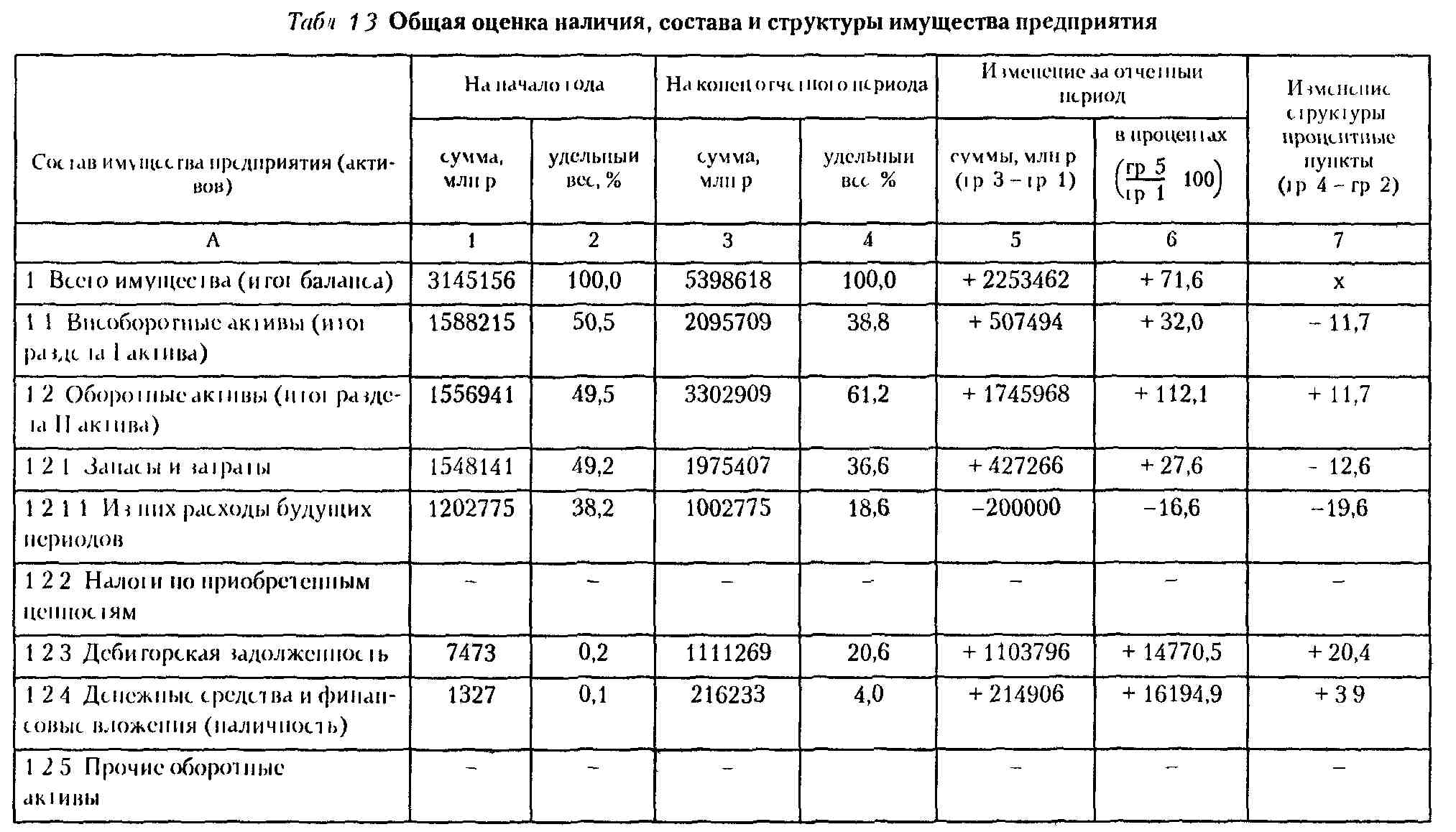

Для общей характеристики имущества или средств предприятия изучается их наличие, состав, структура и происшедшие в них изменения. По данным баланса составляется аналитическая табл. 1.3. В таблице могут отражаться средние данные за два смежных года или данные годового (квартального) баланса.

32

В табл. 1.3 приведена информация о доле основных групп оборотных средств в общей стоимости имущества. Ее изучение говорит о том, что на начало года запасы и затраты составляли 49,2 % от стоимости всего имущества и более 99,4 % от стоимости оборотных активов (1548141 : 1556941 • 100); доля дебиторской задолженности в общей сумме имущества составила 0,2 %, денежные средства и финансовые вложения -0,1 %. Вследствие того что отдельные группы оборотных средств увеличились за год неодинаковыми темпами, в их структуре произошли существенные изменения. Так, за год удельный вес запасов и затрат сократился на 12,6 процентных пункта, незначительно (на 3,9 процентных пункта) возросла доля наличности и значительно (на 20,4 процентных пункта) увеличилась доля дебиторской задолженности.

Такие изменения свидетельствуют об отвлечении оборотных активов в дебиторскую задолженность, которая увеличилась за год на 1103796 млн р. и составила на конец года 1111269 млн р. Эти средства иммобилизованы, временно изъяты из оборота, другими словами, не могут использоваться предприятием для его нужд и снижают его платежеспособность.

По данным табл. 1.3 можно оценить производственный потенциал организации и его изменение за год. Производственный потенциал определяется как совокупность основных средств, производственных запасов и незавершенного производства. На начало года он был равен 1904545 млн р. (1585020 + + 299440 + 20085), или 60,6 % от общей стоимости имущества (1904545 3145156 • 100); на конец года - 2664163 млн р.

34

(2035145 + 321948 + 307070), или 49,3 % в общей стоимости имущества на конец года (2664163 : 5398618 • 100).

Приведенные данные показывают, что в абсолютной сумме предприятие расширило свою материально-техническую базу, однако относительное вложение средств (их доля) в производственный потенциал уменьшилось. На это следует обратить внимание, поскольку такое положение, как правило, свидетельствует о зарождении отрицательной тенденции, которая в перспективе может привести к снижению производственного потенциала.

1.4.2. Анализ внеоборотных активов

: Внеоборотные активы — это вложения средств с долго- :

: временными целями в недвижимость, облигации, акции, :

: запасы полезных ископаемых, совместные предприятия, :

: нематериальные активы и т. п. :

Они отражаются в первом разделе актива баланса.

Важнейшей частью внеоборотных активов являются нематериальные активы. Аналитики изучают их для оценки степени риска вложения в них средств.

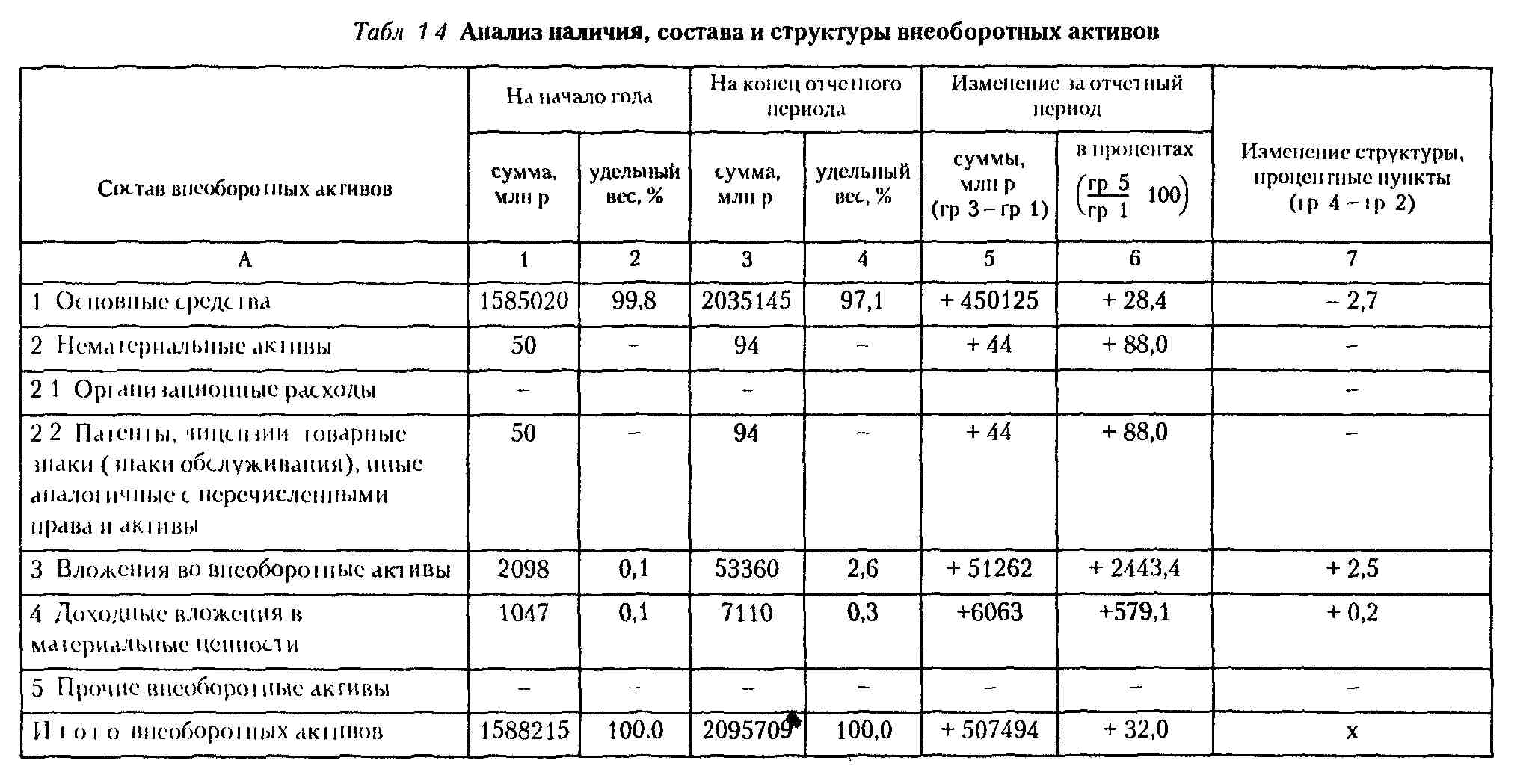

Для анализа состава, наличия и структуры внеоборотных активов рекомендуется использовать табл. 1.4.

Данные табл. 1.4 позволяют сделать вывод о происходящем на предприятии обновлении средств труда. Об этом свидетельствует прирост основных средств на 28,4 %. Такой вывод подтверждает и рост остатков незавершенных капитальных вложений на 51262 млн р., или на 2443,4 %.

Это говорит о правильной технической политике на предприятии, поскольку результаты работы дали значительный прирост прибыли.

В структуре внеоборотных активов основные средства занимают наибольший удельный вес (99,8 % - на начало года и 97,1 % - на конец года).

Уменьшение доли основных средств на 2,7 процентных пункта сопровождалось соответствующим увеличением удельного веса остальных внеоборотных активов. Так, доля вложений во внеоборотные активы возросла на 2,5 процентных пункта, а вложений в материальные ценности - на 0,2 процентных пункта (2,5 + 0,2 = 2,7). Это свидетельствует об увеличении доли вложений в собственное развитие предприятия и о расширении его инвестиционной деятельности.

35

Более детальный анализ основных средств производится по методике, изложенной в главе 7 данного учебника.