5.4. Анализ прямых материальных и трудовых затрат

Как уже было отмечено в предыдущем параграфе, большой удельный вес в себестоимости продукции занимают прямые материальные затраты, т.е. те, которые прямо относятся на себестоимость конкретных изделий. Их размер зависит от влияния многих факторов, которые в итоге синтезируются непосредственно в трех основных факторах: изменении объема продукции, ее структуры и уровня этих затрат в себестоимости отдельных изделий.

Расчет размера влияния этих факторов на общее отклонение от плана прямых материальных и трудовых затрат (±ПЗ) производится следующим образом.

Отклонение прямых затрат за счет изменения объема продукции (±ПЗп) рассчитывается путем умножения недовыполнения (-) или перевыполнения (+) плана по продукции в процентах (±%П) на плановую величину прямых затрат (ПЗп):

![]()

Отклонение прямых затрат за счет изменения структуры продукции (±ПЗстр) находится вычитанием из суммы плановых прямых затрат, рассчитанной по плановым нормам фактического объема и структуры продукции (ПЗпфп), суммы прямых затрат по плану, рассчитанной по плановым нормам планового объема и плановой структуры продукции (ПЗп), отклонения прямых затрат за счет изменения объема продукции (ПЗп):

![]()

Отклонение прямых затрат за счет изменения их уровня в себестоимости отдельных изделий (±ПЗузн) рассчитывается как разность между фактической суммой прямых затрат, рассчитанной по фактически сложившимся нормам на фактиче-

251

ские объем и структуру продукции (ПЗф), и суммой прямых затрат по плановым нормам фактических объема и структуры продукции (П3пфп):

![]()

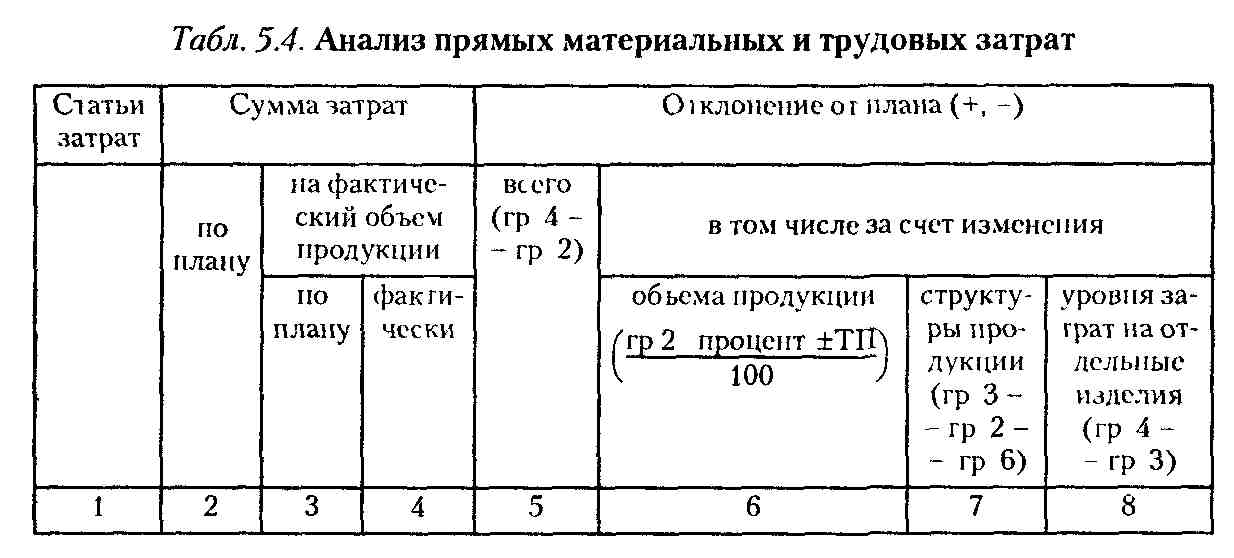

Для удобства расчета этих отклонений за счет указанных факторов и их использования в процессе дальнейшего анализа и управления себестоимостью применяется форма аналитической табл. 5.4. Разложение общего отклонения от плана себестоимости продукции на указанные факторы еще не дает достаточной аналитической информации для принятия управленческих решений по устранению конкретных отрицательных причин и созданию благоприятных условий для закрепления и развития положительных факторов. Поэтому дальнейшая аналитическая работа направлена на изучение и измерение причинно-следственных связей в выявленных факторах.

Факторы изменения объема и структуры фактически выпущенной продукции детально исследуются в процессе анализа выполнения плана производства и реализации продукции, и его результаты используются при выработке управленческого решения по формированию себестоимости продукции. Что же касается третьего фактора - отклонения фактических затрат от плановых, пересчитанных на фактические объем и структуру продукции, т.е. изменения уровня затрат по отдельным изделиям, то он представляет собой довольно сложный объект и предмет анализа.

В себестоимости продукции большой удельный вес занимают материальные затраты. Их доля в промышленной продукции

252

составляет более половины ее себестоимости, а в отдельных отраслях промышленности она превышает 90 % всех затрат. Учитывая эту особенность, показывающую важное направление и источник резервов снижения себестоимости и роста прибыли, а также немалые проблемы в рыночных условиях по обеспечению производства материальными ресурсами соответствующего ассортимента, качества, цен и ритмичности поставок, анализу материальных затрат должно уделяться большое внимание и место в анализе себестоимости продукции.

Анализ прямых материальных затрат. На величину материальных затрат и их изменение в процессе производства и реализации продукции оказывает влияние множество разнообразных факторов, в том числе и факторов, связанных с особенностями технологии и организации производства конкретной продукции, работ и услуг.

Активное управление этими факторами возможно при условии, что центры ответственности за материальные затраты будут своевременно получать достаточно полную аналитическую информацию о направлении (положительном или отрицательном) и силе их действия на себестоимость продукции. Создание такой информации обеспечивается следующей методикой анализа материальных затрат, в основу которой положен дедуктивный метод исследования технико-экономических процессов в хозяйственной деятельности, которые отражают специфику отдельных отраслей промышленности.

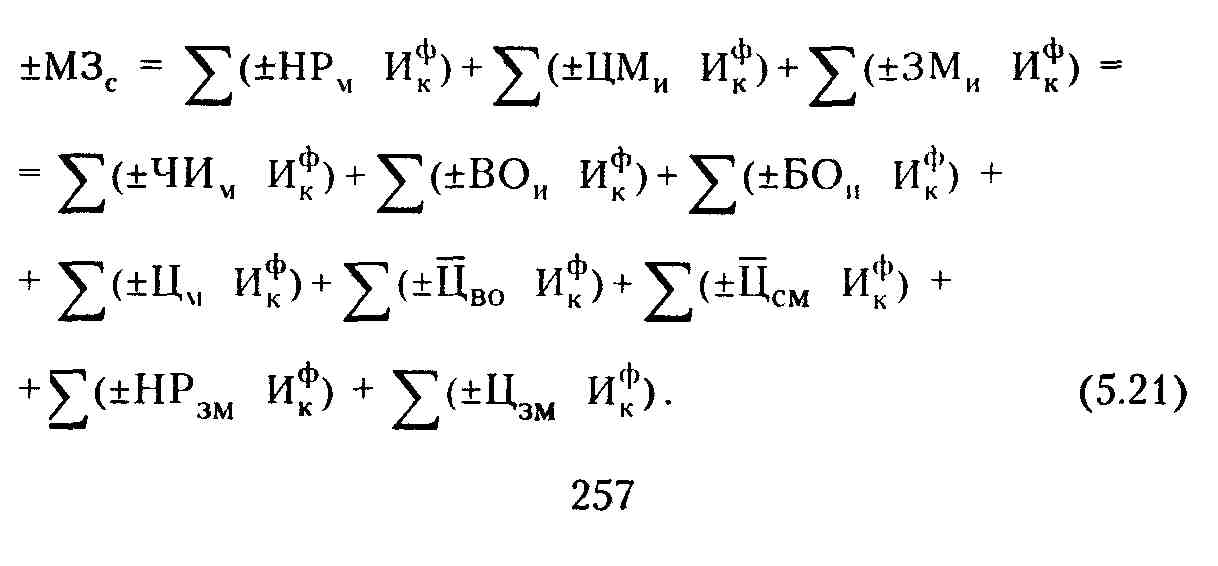

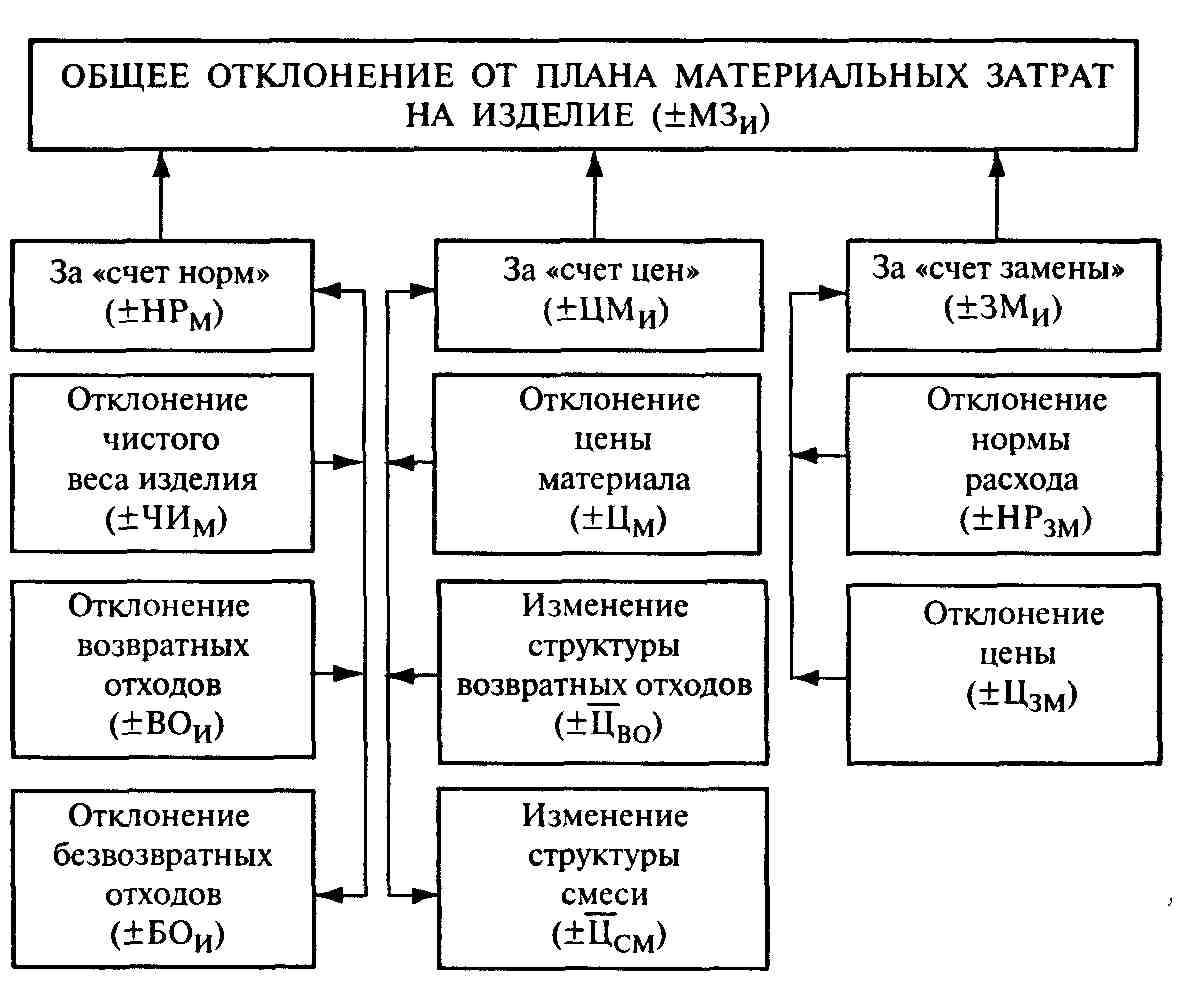

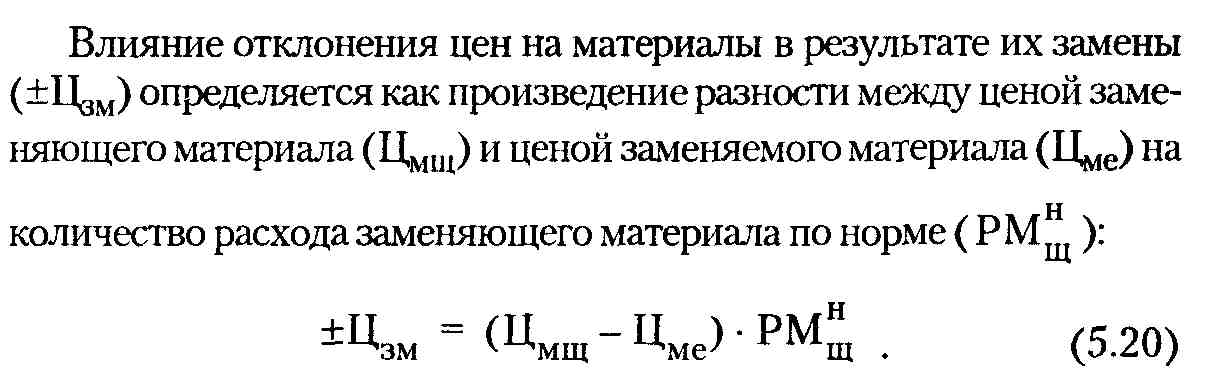

Совокупное влияние всех факторов на отклонение фактических материальных затрат от плановых, пересчитанных на фактические объем и структуру выпущенной продукции, проявляется для большинства предприятий разных отраслей в трех основных факторах, сокращенно названных «за счет норм» ±НРМ, «за счет цен» ±ЦМИ и «за счет замены» + ЗМИ. Последний фактор выражается в отклонении нормы расхода (±НРМЩ) и цены (±ЦМЩ) заменяющего материала от нормы расхода (±НРМС) и цены (±ЦМС) заменяемого материала. Это означает, что последующие факторы одинаковы с теми, которые объединяются в факторах «за счет норм» и «за счет цен».

253

На первый фактор, т. е. отклонение фактически сложившейся нормы расхода материала на одно изделие от плановой (±НРМ), могут, в свою очередь, оказать влияние отклонения от плана:

чистого веса (размера) изделия в части материалов (±ЧИМ);

величины возвратных отходов, возникших в результате использования этих материалов на данное изделие (±ВОи);

величины безвозвратных отходов по этим материалам (±БОи).

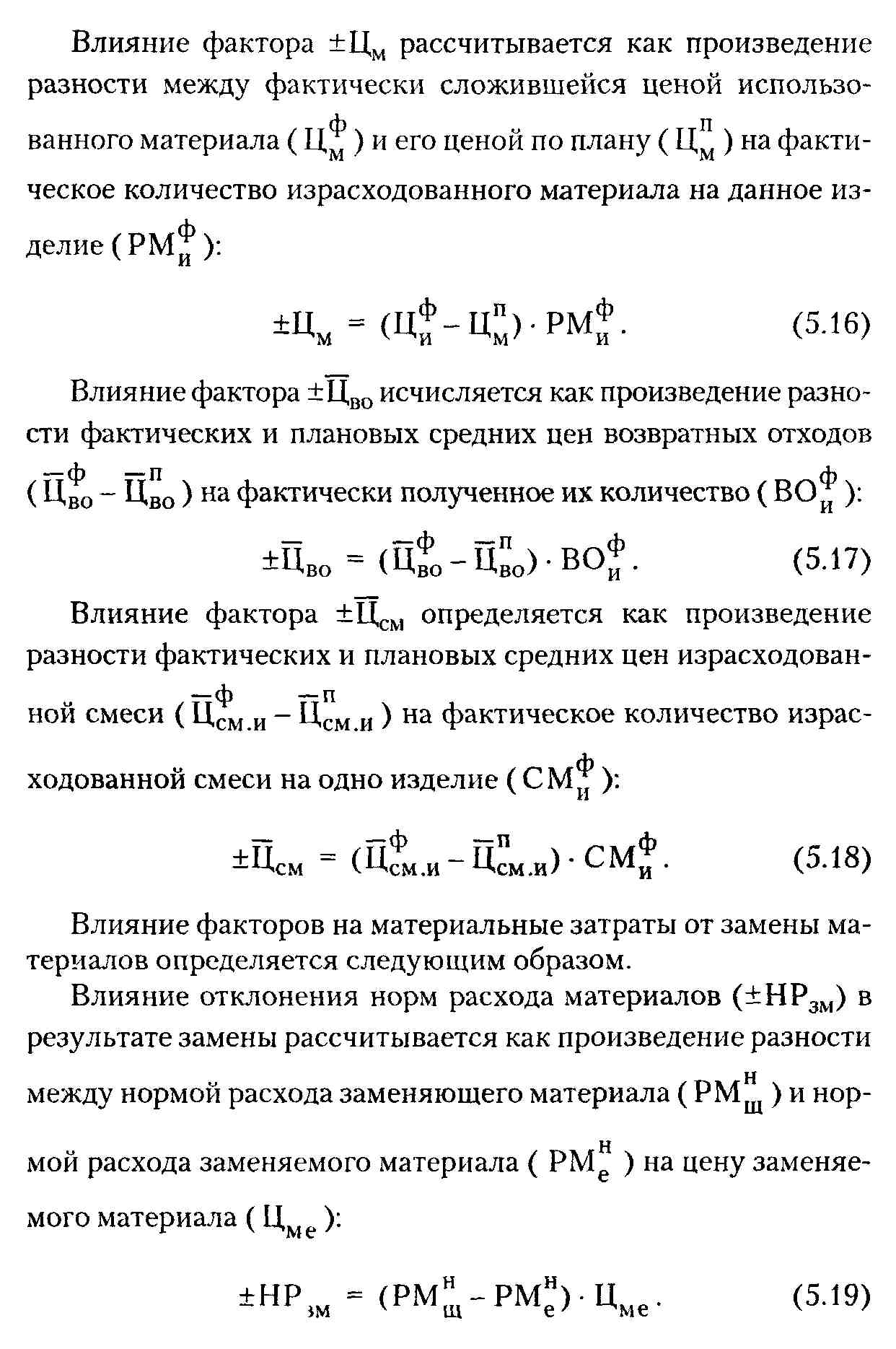

На второй фактор, т.е. отклонение фактически сложившейся «цены» израсходованного материала от плановой (±ЦМИ), могут, в свою очередь, оказать влияние факторы низшего порядка связи с анализируемым результативным показателем, т.е. такие, как отклонения от плана:

покупной цены материала, включая и изменение транспорт -но-заготовительных расходов на его приобретение (± Цм);

структуры возвратных отходов, которая находит выражение в изменении средней цены возвратных отходов (± Цво);

структуры смеси или рецептуры использованных материалов (сырья), если они в комплексе используются в процессе производства продукции, которое находит выражение в изменении средней цены израсходованной смеси(±Цсм).

Взаимосвязь и соподчиненность этих факторов показана на рис. 5.1.

Размер и направления (±) влияния этих факторов рассчитываются следующим образом.

Влияние фактора ±ЧИМ определяется как произведение разности между фактической величиной чистого веса изделия (ЧИф) и его плановой величиной (ЧИП) на плановую цену материала (Цпм):

![]()

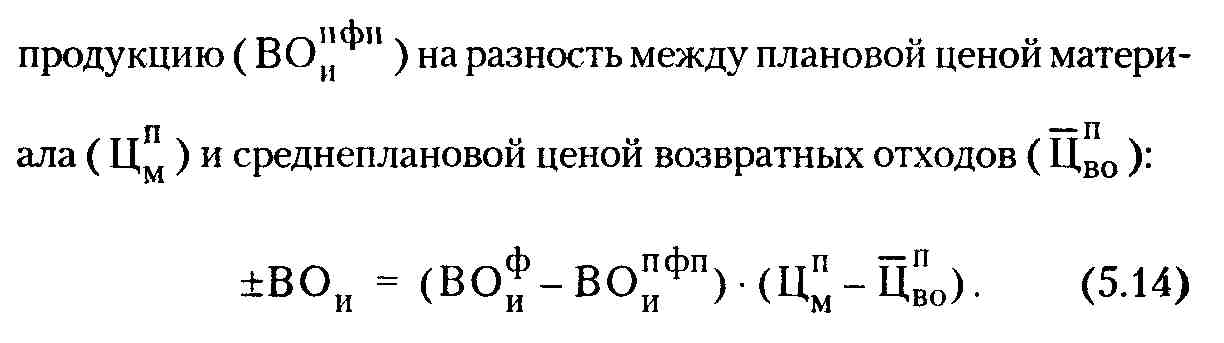

Влияние фактора ±ВОи рассчитывается как произведение разности между фактической величиной возвратных отходов

(BOфи) и плановой их величиной на фактически выпущенную

254

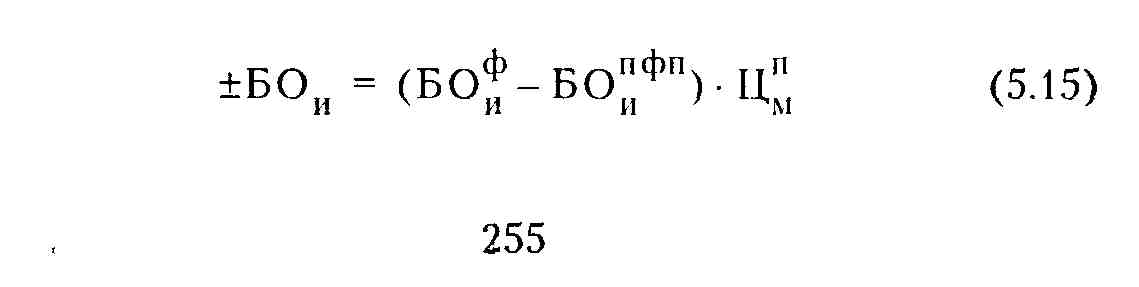

Влияние фактора ±БОи определяется как произведение разности между фактической величиной безвозвратных отходов (БОфн) и их плановой величиной на фактически выпущенную единицу продукции (БОипфп) на плановую цену материала (Цпм):

В свою очередь, фактический расход заменяющего материала может отклониться от его нормы, тогда на это отклонение могут оказать влияние все рассмотренные факторы «за счет норм».

Дальнейший анализ направлен на выявление конкретных причин, вызвавших влияние рассмотренных факторов, и конкретных работников, по вине или инициативе которых произошло влияние этих факторов.

При таком исследовании все больше проявляется специфика не только анализируемой отрасли, но и отдельных производств, особенности их технологии и организации, а также системы управления.

Эти особенности находят отражение в нормах расхода материалов, которые также тщательно анализируются, в частности, насколько действующие нормы учитывают достижения научно-технического прогресса, опыт передовых ведущих предприятий по выпуску аналогичной продукции; как организована система нормирования, включая своевременный учет изменения норм.

Только при таком детальном анализе материальных затрат можно выявить реальные резервы экономии материальных ресурсов и выработать конкретные мероприятия по их использованию. Анализ материальных затрат, ограничивающийся только выявлением влияния в целом за счет норм и за счет цен, этого сделать не позволяет.

Для определения размера влияния на себестоимость фактически выпущенной продукции всех рассмотренных факторов необходимо размер влияния каждого фактора умножить на фактическое количество выпущенных изделий и затем сложить.