4.5. Анализ выполнения договорных обязательств и реализации продукции

Реализация продукции является завершающей стадией кругооборота средств предприятия От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности

Источники информации для анализа реализации продукции ф № 1 «Бухгалтерский баланс», ф № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация», журнал-ордер №11, карточки складского учета готовой продукции и др

Выполнение плана по объему реализации зависит от степени обеспеченности его товарной массой Для изучения этого показателя составляется баланс товарной продукции (табл 4 9) в двух оценках по себестоимости и по отпускным ценам

В связи с тем что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгружен-

227

ной продукции, возможны два варианта методики анализа объема реализации. При первом варианте объем отгрузки и реализации совпадает, поскольку нет понятия отгруженной продукции. Баланс произведенной продукции, отражающий взаимосвязь показателей реализации, отгрузки, выпуска и остатков нереализованной продукции, имеет вид

![]()

где РП - реализованная продукция; ГПн ГПК - остатки готовой продукции на складе соответственно на начало и конец периода; ТП - выпуск продукции; ОП - отгрузка продукции.

Для второго варианта баланс произведенной продукций будет следующий:

![]()

где ТОн ТОк - остатки товаров, отгруженных соответственно на начало и конец периода.

Баланс товарной продукции составляется в отпускных ценах (плановых или действующих) без налогов и отчислений от выручки или по себестоимости (плановой или фактической). Для сопоставимости показателей, отраженных в разных формах отчетности или вне системы бухгалтерского учета в различных видах оценки, используются соответствующие коэффициенты пересчета. Табл 4 9 Баланс товарной продукции (вариант-«по оплате»-)

Показатели |

Фактически, млн р |

|

в действующих отпускных ценах |

по себестоимости |

|

А |

1 |

2 |

1 Остаток готовой продукции на складах и в юварах, отгруженных па начало отчетною юда |

38818 |

25229 |

2 Выпуск продукции |

2386173 |

1997775 |

3 Разные поступления (списания), кроме реализации (излишки, недостачи и образцы) |

+ 156 |

+ 119 |

4 Реализация |

896974 |

680419 |

5 Ос 1агок готвои продукции на складах и в юварах опружсипых на конец отчетно! о юда |

1528173 |

1342704 |

И 1 о i о расход с ос i a i ком (ст р 4 + с i p 5) |

2425147 |

2023123 |

228

Данные табл. 4.9 подтверждают взаимоувязку показателей движения готовой продукции.

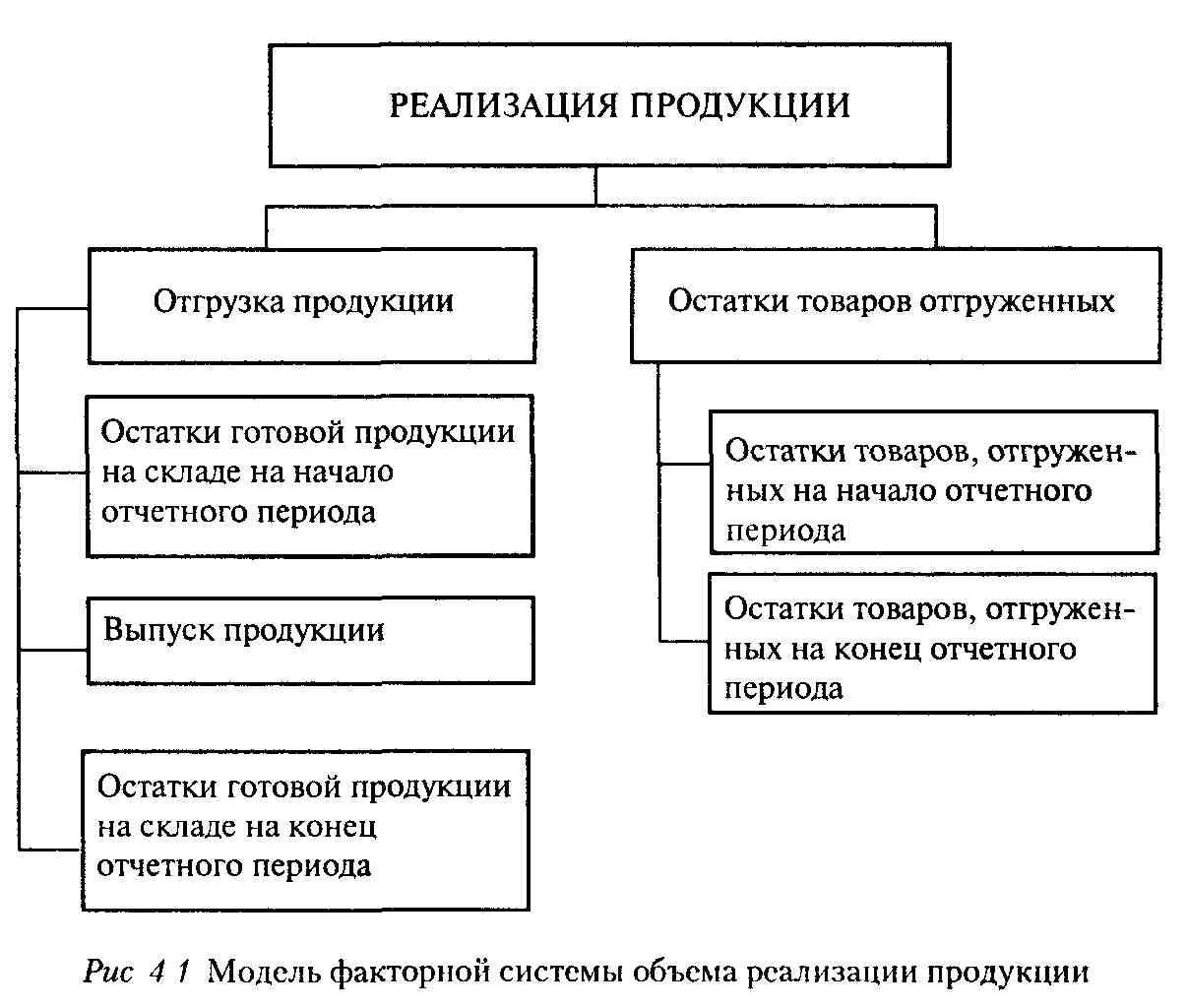

На изменение объема реализации продукции влияют факторы, приведенные в факторной модели (рис 4 1).

Факторы изменения объема реализации рассчитываются балансовым приемом. При этом следует помнить, что факторы изменения остатка готовой продукции на конец года и товаров, отгруженных на конец года, оказывают влияние, обратное знаку изменения самих этих показателей (табл 4.10).

Табл 4 10 Анализ факторов изменения объема реализации, млн р.

Показатг чи |

По плану |

По отчету |

Влияние факторов на объем рсализа ции (+ -) |

А |

1 |

2 |

3 |

1 Остаток юювои продукции па начало юда |

17460 |

18904 |

+ 1444 |

2 Выпуск продукции |

2374300 |

2386173 |

+11873 |

Приведены вошускных ценах

229

Окончание табд 4 10

А |

1 ' |

2 |

3 |

3 Остаток готовой продукции на конец года |

220500 |

263193 |

-42693 |

4 Отгрузка продукции (стр 1 + стр 2 --стр 3) |

2171260 |

2141884 |

-29376 |

5 Остаток товаров, отгруженных а) на начало года |

12200 |

19914 |

+7714 |

б) на конец года |

1322816 |

1264980 |

+57836 |

6 Разные поступления (списания), кроме реализации |

X |

+ 156 |

+ 156 |

7 Реализация продукции за год (стр 4 + + стр 5a-crp 56±cip 6) |

860644 |

896974 |

+36330 |

Данные табл. 4 10 показывают, что перевыполнение плана реализации продукции произошло в результате роста выпуска продукции, наличия сверхплановых остатков готовой продукции и товаров, отгруженных на начало года, и снижения остат* ков товаров, отгруженных на конец года Отрицательное влияние на объем реализации оказало сверхплановое увеличение остатков готовой продукции на конец года.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции (табл. 4.11).

Табл 4 11 Выполнение договорных обязательств по поставкам продукции, млн р.

Отчетные периоды |

Производство иродук Пии Д1я заключения до говоров по плану |

Недоиос гавлепо про дукции по договорньм обячагепьствач |

Выполните договорных обязательств по постав кам продукции, % |

|||

за отчетный месяц |

за период i начала года |

за отчетный чесяп |

за период с начала года |

заотчетный месяц |

за периодс начала года |

|

Январь |

20000 |

20000 |

- |

- |

100 |

100 |

Февраль |

29600 |

49600 |

- |

- |

100 |

100 |

Mapi |

29600 |

79200 |

- |

- |

100 |

100 |

Апрель |

26400 |

105600 |

- |

- |

100 |

100 |

Май |

26400 |

132000 |

- |

- |

100 |

100 |

Июнь |

26400 |

158400 |

- |

- |

100 |

100 |

Июль |

26400 |

184800 |

- |

- |

100 |

100 |

AeiytT |

26400 |

211200 |

|

- |

100 |

100 |

Ссшябрь |

26600 |

237800 |

- |

- |

100 |

100 |

Октябрь |

26600 |

264400 |

300 |

300 |

98 9 |

99,9 |

Ноябрь |

26600 |

291000 |

300 |

600 |

98 9 |

99,8 |

Декабрь |

26500 |

317500 |

345 |

945 |

98 7 |

99,7 |

230

Процент выполнения договорных

обязательств рассчитывается по

формуле![]()

Данные табл. 4.11 показывают, что предприятие в течение трех кварталов выполняло договорные обязательства и не допускало недопоставки продукции. Однако в IV квартале из-за нарушений смежниками договорных условий по поставке комплектующих предприятие недовыполнило обязательства на 945 млн р., что составило 0,3 % от суммы заключенных договоров.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Источниками информации для оперативного анализа хода поставок служат преимущественно данные оперативно-технического и статистического учета, материалы наблюдений. Бухгалтерский учет может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.

Применение ЭВМ позволяет оперативно получать информацию об отгрузке по каждому получателю в ассортиментном разрезе, а также по срокам поставки.