4.3. Анализ ритмичности выпуска продукции

Различают равномерный (в равные промежутки времени выпуск одинакового количества продукции) и ритмичный выпуск продукции (точное соблюдение плановых часовых, суточных, месячных графиков производства).

При анализе ритмичности выбор календарного периода зависит от возможностей составления планов-графиков выпуска продукции и учета их выполнения - на декаду, неделю, сутки, смену, час, а также от типа производства и длительности производственного цикла. При массовом выпуске однотипной продукции и коротком производственном цикле ритмичность следует определять по часовым, сменным, суточным графи-

221

кам, в производствах с длительным циклом и большой номенклатурой изделий - по пятидневкам или декадам.

Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности.

Коэффициент ритмичности (Крит) определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) к плановому выпуску (удельному весу) (табл. 4.5):

![]()

где BП1, ВП0 - фактический (без перевыполнения плановых заданий) и плановый выпуск продукции.

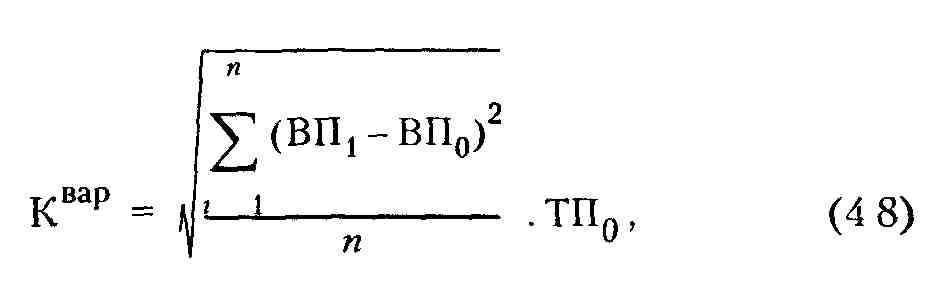

Коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки) к среднесуточному плановому выпуску:

где п - число суммируемых плановых заданий.

Коэффициент ритмичности равен 0,956 (14343:15000), или 95:100 Данные табл. 4.5 показывают, что предприятие работало неритмично, допускались значительные отклонения от запланированного уровня выпуска в первой и второй декадах месяца, что пришлось компенсировать в третьей декаде.

Ta6ii 4 5 Анализ ритмичности выпуска продукции (по декадам)

Декады месяца |

Выпуск продукции, чти р |

Удельный вес пролук НИИ % |

С\мча засчитываемая в выполнение паана но ритмичности |

|||

по плану |

факшчески |

но плану |

фактически |

млн. р. |

% |

|

I |

4800 |

4545 |

32 |

30 |

4545 |

30 |

II |

5250 |

4848 |

35 |

32 |

4848 |

32 |

III |

4950 |

5757 |

33 |

38 |

4950 |

33 |

Ито( о за месяц |

15000 |

15150 |

100 |

100 |

14343 |

95 |

222

Ритмичность выпуска зависит от ритмичности работы отдельных цехов, поэтому анализ проводится также в разрезе цехов.

Отрицательные последствия влекут за собой не только недовыполнение или несвоевременное выполнение плановых заданий, но в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные. Для этого определяются числа аритмичности (в долях единицы) (табл. 4.6) путем суммирования положительных и отрицательных отклонений от планового выпуска продукции по декадам.

Табл 4 6 Анализ чисел аритмичности

Декады месяца |

Среднесуточный вы пуск продукции, млн р |

Уровень выполнения плана, коэффициент |

Отклонение в лотях единицы от птапа в связи |

||

по плану |

фактически |

с невыиолне нием птана |

с перевыполнением плана |

||

I |

480 |

454,5 |

0,9469 |

0,0531 |

- |

II |

525 |

484,8 |

0,9234 |

0,0766 |

- |

III |

495 |

575,7 |

1,1630 |

- |

0,163 |

Итого |

- |

- |

- |

0,1297 |

0,163 |

Для расчета влияния отдельных факторов на ритмичность выпуска продукции числа аритмичности по данной причине за декаду (день, пятидневку, неделю) необходимо умножить на 100 и разделить на общее число аритмичности за анализируемый период. Чем менее ритмично работает предприятие, тем больше сумма чисел аритмичности. При строгом соблюдении запланированных суточных заданий числа аритмичности равны нулю. Расчет чисел аритмичности приведен в табл. 4.6.

Общее число аритмичности равно 0,2927 Оно получено как в результате невыполнения плановых заданий (0,1297), так и их перевыполнения (0,163). Зная причины отклонений от планового выпуска по декадам, можно рассчитать их влияние на ритмичность выпуска. Так, за первую декаду невыполнение плана выпуска продукции было вызвано несвоевременной поставкой комплектующих изделий, что составило 18,1 % общего числа аритмичности (0,0531:0,2927 • 100), за вторую - неисправностью оборудования, что составило 26,2 % аритмичности

В заключение анализа ритмичности целесообразно определить упущенную возможность в связи с неритмичной работой путем умножения разности между наибольшим и наимень-

223

шим среднесуточным выпуском продукции на соответствующее количество рабочих суток в анализируемом периоде. При этом из фактического выпуска продукции исключают выработанную за сверхурочное время.

На основании данных анализа ритмичности разрабатывают конкретные мероприятия по устранению причин неритмичной работы, которыми могут быть: несвоевременная поставка сырья и материалов поставщиками, другие нарушения поставщиками договорных условий (изменение цены, качества поставляемых материалов), отсутствие энергии не по вине предприятия, простои оборудования, потери рабочего времени и др.